Krönika Pensionsfonder

Bristen på transparens skrämmer

Om private equity-fonderna får räkna själva så är de nog den avkastningsmässigt bästa tillgångsklass som finns, med låg risk och hög avkastning. De skarpaste kritikerna anklagar dem för att räkna som den klassiska bodbetjänten; hen som räknar fel men alltid till sin egen fördel. Private equity-branschen ses av dessa belackare som en extremt dyr form av ”finansiell intermediering”. Helt enkelt en ”ersättningsmodell utklädd till tillgångsklass”.

Andra tycker annorlunda. I en färsk ledare i Dagens Industri med rubriken ”Sverige behöver sina nya kapitalister” så hyllas de svenska riskkapitalistmiljardärerna och då i synnerhet EQT:s partners. Man får utgå från att ledarskribenten anser att de har tjänat både sig själva och sina investerare väl, liksom tydligen även landet som helhet. Hur och om skribenten har räknat på detta är oklart.

En som har räknat och kommit fram till motsatsen är Oxfordprofessorn Ludovic Phalippou i sin rapport ”An Inconvenient Fact: Private Equity Returns & The Billionarie Factory”.

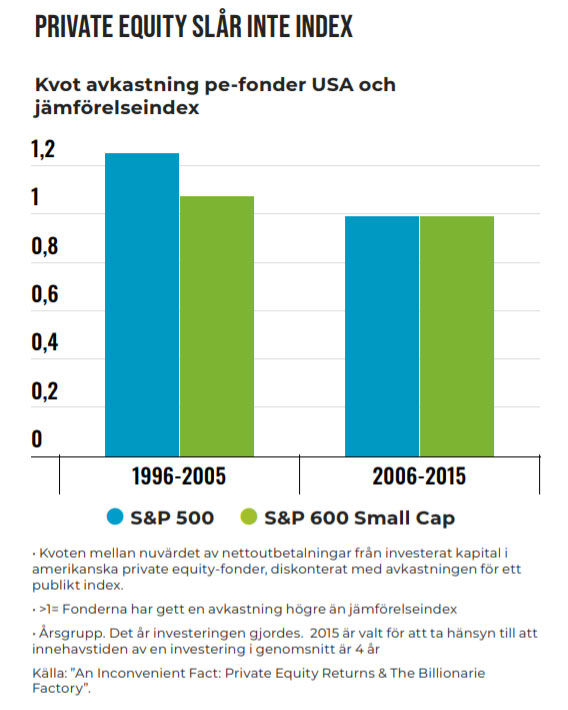

Sämre än indexfond

Phalippou visar övertygande och transparent att den avkastning som de amerikanska pe-fonderna har givit till sina investerare (limited partners) varit i linje med avkastningen för investeringar i relevanta publika index har över åren 1996 – 2015. Under perioden 2006 – 2015 har avkastningen i private equity till och med varit något sämre än jämförbara index.

Phalippou visar att under den perioden har investerarna placerat 1 182 miljarder dollar och fått en nettoavkastning på 922 miljarder dollar. Hade de investerat motsvarande belopp i en indexfond för S&P 500 eller S&P 600 Small hade nettoavkastningen varit 931 miljarder dollar. För denna prestation har emellertid pe-fondernas partners belönats mycket rikligt. Enligt Phalippou har dessa tagit emot 230 miljarder dollar i så kallad ”carried interest”. Det är det ”prestationsbaserade” arvode som partners får, eller i börsnoterade fall delas med andra ägare, om de klarar att leverera en avkastning på investeringen över ett visst tröskelvärde, normalt 8 %. Standard är att denna ”carried interest” normalt är 20% av avkastningen, om man klarar tröskeln. Phalippou räknar med ett utfall för ”carried interest” på 70%.

Inget ”skin in the game”

Det egna riskerade kapitalet för att få denna belöning är noll, inget ”skin in the game”. Phalippou har visserligen fått kritik från den amerikanska intresseorganisationen AIC (American Investment Council) för att utföra både ”cherrypicking” och ”gerrymandering” för att nå fram till sina resultat. Men han redovisar öppet denna och bemöter den tydligt. Professor Steven Kaplan vid Chicago University kommer dessutom till samma resultat i sina beräkningar som Phallipou.

Beaktar man att investerare i en private equity-fond egentligen borde ha ett väsentligt högre avkastningskrav på den typen av investering än en investering i en indexfond blir det än mer förvånande. För det första borde de kräva en illikviditetspremie. För det andra innebär den högre belåningen hos pe-bolag än hos börsbolagen att den finansiella risken är högre. För det tredje så räknas avkastningen bara på det investerade kapitalet och inte på det ”kommittade” kapitalet. Det innebär att investerarna måste ha hög betalningsberedskap för det kapital som står ”stand by”.

Phalippou för också ett resonemang om varför kvalificerade investerare som bland andra kaliforniska Calpers kan acceptera dessa avgifter för högst mediokra prestationer. Verklig inkompetens kan vara en förklaring. En annan förklaring är att ”principal-agent”-problemet, som pe-bolagen säger sig vara så duktiga på att lösa mellan företagsledningen och aktieägarna nu kommer igen. I det här fallet mellan pensionsfondernas egentliga förmånstagare och fondernas förvaltare. Förvaltarna på pensionsfonderna ”alternativa investeringsavdelningar” har kanske ingen anledning att ifrågasätta pe-bolagens avgifter och egentliga prestation för de har större intresse av att behålla jobben än att informera sina pensionstagare. Phallippou får fullhjärtat stöd för denna tes i en rapport av William C Clayton ”The Private Equity Negotiation Myth”

Ingen vägledning om avkastningen

Vad jag vet har ingen motsvarande studie gjorts av de svenska pe-fonderna. Men det skulle förvåna om de är så mycket bättre än sina namnkunniga amerikanska kollegor. Man kan hoppas att exempelvis de svenska AP-fonderna har ett mer kritiskt förhållningssätt när de utvärderar sina ”alternativa investeringar”. Men det är tyvärr svårt att tro. Går man igenom AP-fondernas årsredovisning får man ingen som helst vägledning av hur avkastningen på dessa investeringar beräknats eller hur de individuella investeringarna utvecklats. Man kan tyvärr misstänka det värsta.

Kan det vara så att de stora institutionerna följer det som investerarlegenden Warren Buffet benämnt ”institutional imperative”`? Det vill säga ”tendensen hos beslutsfattare att utan djupare eftertanke imitera beteendet hos sina jämlikar, oavsett hur dåraktigt det än är att göra så”.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor