Fyndläge i fossil folkaktie

KÖP För att parafrasera den amerikansk-brittiske oljemagnaten J. Paul Getty (1892–1976) så är oljan lite som ett vilddjur i att den som kan fånga in den – ja den kan också få äga den. Utifrån den gamla fossila råkapitalismens kalkyl ligger det förstås något i det. De skickliga – och våghalsiga – har gjort enorm profit på att med rätt taktik, teknik och tajming muta in eller köpa upp, borra fram, pumpa upp och fördela de trögflytande olje- och flyktiga gasrikedomarna mellan sig själva, värdländer, partners och finansiärer. Eller genom att bara sälja reserver vidare dyrare till nästa spekulant.

På väg in i 2020-tal börjar dock miljöargument bita även på de mest konservativa styrelserum och investeringskommittéer – borde inte näringslivet börja sätta priser på och gränser för en stadigt växande utsläppsnota och i stället bli en del av lösningen? Dilemmat: att negativa miljökonsekvenser från fossilekonomin inte slår proportionerligt mot de befolkningar och intressenter som tagit hem uppsidan från utvinning, eller från storkonsumtion av smutsig, billig energi. Notan smetas istället ut som en externalitet över hela planeten.

På kort sikt är den växande världsekonomins oljeberoende givet, för än är det få nationers politiker eller regimer som tänker låta sina medborgare ta notan för att ställas utan fossila smörjmedel. På sikt ökar dock handlingskraften i dagens nyvakna miljömedvetenhet, i såväl väst som i mer snabbväxande asiatiska ekonomier. Både energitekniken och de politiska styrmedlen fortsätter att tippa vågen alltmer mot de förnyelsebara, eller icke-fossila, energialternativen. Här argumenterar en del för att jakten på olja, gas och kol kommer att avstanna snabbare än vad råvaruekonomier och energibolag hinner ställa om, varför det kommer att uppstå stora förluster från fossiltillgångar som aldrig hann nyttjas lönsamt, så kallade stranded assets. Investerarleden börjar redan delas mellan att bojkotta fossilt i största möjliga utsträckning, att göra kostnad-nytta-kalkyler för en ordnad omställning eller att köra med fossilt maximalt så länge som det bara går. Att investerarintresset redan fallit på marginalen har på senare år hållit tillbaka olje- och gasjättars bolagsvärderingar mer än vad oljans senaste berg-och-dalbanelika prissvängningar förklarar.

Terminsmarknaden betalade förra hösten som mest 86 dollar fatet för råolja av Nordsjöns Brent-typ. Efter den globala handelskrigs- och konjunkturoro som följt hade priset pressats till runt 50 US dollar vid årsskiftet och så här efter sommaren är priset i skrivande stund runt 60 dollar. Konjunkturoron och prisnedgången i dollar ger samtidigt ett minskat kostnadstryck inom prospektering och fältutveckling. Ur perspektivet internationella olje- och gasjättar bör därtill beaktas att fortsatt valutakursförstärkning av US dollarn åtminstone kortsiktigt ger ytterligare kostnadslättnader lokalt och att den driver upp det nominella värdet på oljereserver när de omräknas till andra valutor.

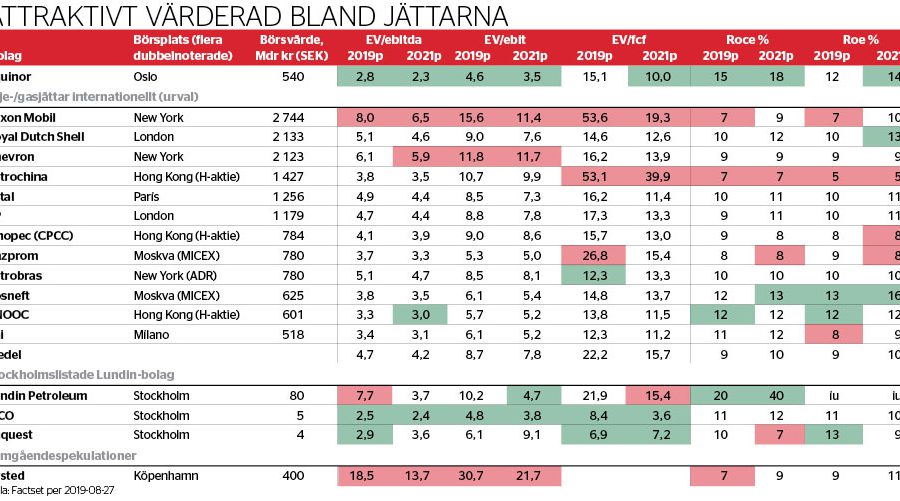

För aktörer med starka finanser, tillräckligt stor optionalitet samt riskspridning i produktion och utvecklingsportfölj och som därtill är duktiga på att förhandla till sig flexibilitet mot partners och leverantörer så kan oljans prissvängningar förbättra avkastningsmöjligheterna. Att Oslonoterade Equinor, det nya koncernnamnet på Statoil sedan i fjol, utvecklats till en sådan aktör ses i hur senare års prissvängningar inte bara hållit nere koncernens budgeterade kapitalinvesteringar (capex) och prospekteringskostnader på kort sikt, utan även mer långsiktigt i exempelvis den kraftigt sänkta flerårsbudgeten för jätteprojektet Johan Sverdrup. Detta samtidigt som Equinor taktat rekordproduktion, ökat reservernas livslängd till nära nio års produktion och sänkt sin kassaflödesmässiga breakeven (nollvinstnivå) till under 50 dollar fatet i dagens produktion. Att skattad breakeven på de beslutade utvecklingsprojekt som matas in under kommande år pressats till runt 30 dollar fatet, och att den för potentiella ej beslutade projekt pressats under 40 dollar fatet, talar för fortsatt konkurrenskraftig produktionskostnad även framöver.

På tal om Johan Sverdrup så går Equinor nu mot produktion för fas 1. Som operatör har Equinor i steg köpt upp sig till snart 43 procents andel i jättefältet, på slutet genom en vinsthemtagning på större delen av den vältajmade aktieinvesteringen (som mer än dubblerats i pris sedan 2016) i den Stockholmsnoterade partnern Lundin Petroleum som ursprungligen hittade Johan Sverdrup.

Equinors intäkter kommer i dag till drygt hälften från råolja, till grovt räknat en fjärdedel från naturgas (inklusive flytande naturgas, LNG) och till resten från bland annat raffinaderiprodukter, olje- och gasinfrastruktur och kringtjänster. I koncernen finns även en procentuellt sett minimal, men snabbt ökande, andel från förnyelsebar vind- och solenergi.

Det är tydligt att Equinor positionerar sig för en framtid som ett bredare energibolag inte bara via ett namnbyte väl värt pris på greenwashing-konsulternas floskeltoppgala (”Equi” syftar på engelskans jämställdhet, jämlikhet och jämvikt och ”Nor” på bolagets stolthet över sina norska rötter). Nej, här finns konkreta, kommersiella investeringar bakom de fina orden om omställning, såsom fjolårets köp av Danske Commodities, en av Europas största elhandlare, och det här årets vunna upphandling av det gigantiska havsbaserade vindkraftsprojektet Empire Wind utanför New York. Andelen elmarknad och förnyelsebart inom bolagets ”övrigt”-segment är än så länge inget som rör nålen för helheten och nuvarande mål är inte högre ställda än att lägga 15–20 procent av investeringarna på förnyelsebart förrän från år 2030.

Affärsvärlden tror dock att omställningsambitionerna kan komma att skruvas upp stegvis i mycket snabbare takt. En joker som skulle kunna flytta nålen vore om Equinor köper eller går samman med ett eller flera större el- eller värmefokuserade energibolag i Europa. Det spekuleras här redan bland analytiker om att den danska statens börsnoterade Ørsted, tidigare Dong Energy, finns på Equinors radar. Även om en sådan hypotetisk Ørsted-affär ser dyr ut på nuvarande vinstmultiplar (se jämförelsetabell) så bör det strategiska värdet av att ompositionera sig snabbare än olje-/gasbranschen i stort inte underskattas långsiktigt. Blir det inte Ørsted finns det gott om andra energitillgångar i spel i Europa, efter bland annat kärnkraftsnedläggningar och fallande värden på kolkraftsproducenter.

Ur medellångt perspektiv är Equinors nuvarande planer att skala upp produktionsvolymerna av olja och gas med runt 3 procent årligen 2019–2025, med produktionskostnader som fortsätter att ligga i branschens lägsta fjärdedel. Med brasklappen att framtida olje- och gaspriser är notoriskt svårprognostiserade så överlåter Affärsvärlden vinst- och kassaflödesmodellerandet utifrån dagens prisbild åt säljsidans olje- och gasanalytiker, i form av Factsets konsensusgenomsnitt.

På kort sikt ser analytikerkonsensus här Equinor fortsätta prestera en kapitalförräntning i branschtopp såväl i år som bortåt år 2021 (se värderingstabell). Riskmässigt bygger denna finansiella prestation på reserver som till majoriteten finns i politiskt stabila OECD-länder samt på en produktion som till runt 60 procent sker i den norska hemmamarknaden (andra stora länder är bland annat USA, Brasilien samt Angola). Den pragmatiske beaktar därtill att Equinor borrar och pumpar med mycket lägre koldioxidutsläpp än branschen i stort. Hur morbid den relativiseringen är ur ett rent miljöperspektiv (då slutprodukten ger fossil förbränning) så spelar utsläpp i produktionskedjan ändå roll för de totala utsläppen från en världsekonomi som ej är redo att överge fossilt riktigt än.

Den riskjusterade överavkastningen från Equinors affärer värderas samtidigt till en betydande vinst- och kassaflödesrabatt mot sektorn, sett till Factsets konsensusprognoser. Ingen olje- och gasjätte i Affärsvärldens urval är lika lågt värderad som Equinors 2 gånger ebitda-resultatet, knappt 4 gånger rörelseresultatet (ebit) eller 10 gånger fritt kassaflöde bortåt år 2021. För att den typen av riskpremie räcker det på Stockholmsbörsen inte ens att gå upp i risk till medelstora Lundin Petroleum, utan placeraren skulle behöva gå skyhögt upp i risk till Lundinsfärens IPCO, med bland annat priskänsliga tjockoljeprojekt.

Equinor delar i nuläget ut 26 dollarcent kvartalsvis, vilket ger 6 procents effektiv direktavkastning. Skulle omställningscaset långsiktigt visa sig vara hopplöst så kommer den som investerat på dagens kurs att åtminstone att få viss återbetalning från kuponger.

För pragmatiker som kan se mer välskötta olje- och gasjättar börja tänka rationellt kring en växande avkastningspotential från att snabba på den egna omställningen bort från fossilt så är Equinor ett givet aktieval, både finansiellt och kvalitetsmässigt. Affärsvärlden utfärdar långsiktigt köpråd.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.