Tillbaka till turbulens

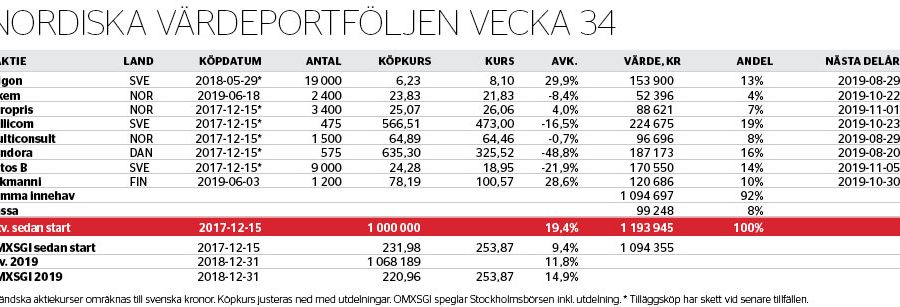

Nordiska Värdeportföljen surfade igenom börsmässigt lugna juli med dryga 1 procents bättre totalavkastning mot en nära oförändrad Stockholmsbörs. Efter sommaren gjordes vinsthemtagningar på resterande innehav i vindkraftsbolaget Arise, då 6 procents portföljandel, samt bevakningsposten i branschkollegan Eolus Vind, då 1 procents andel. Avyttringarna skedde efter kraftiga substansuppvärderingar som ökat risken för kursfall. Båda aktierna bevakas så länge projektpotentialen relativt börsvärde förblir stor.

De första dryga två handelsveckorna i augusti har börsmiljön varit många magnituder stökigare, med hittills nära 5 procents nedgång i jämförelseindexet OMXSGI. Makrosignaler viker tydligare och bredare, handelskriget fortsätter, och nu börjar även USA:s centralbank Federal Reserve överge normaliserad räntepolitik för att röra sig bakåt, i riktning mot nollränteträsket. På finansmarknaderna gynnas guld, US-dollar och redan ultralågt avkastande statspapper på lång löptid. Aktier med konjunkturkänsliga vinster samt höga framtida vinstförhoppningar tar mest stryk.

Kortsiktigt har Nordiska Värdeportföljen dessvärre utvecklats sämre än OMXSGI i augusti så långt, ned nära 7 procent efter en ny rapportsmäll i de fredagsnoteringar som denna text baseras på. Indexledningen för 2019 så här långt är därmed borta. Sedan starten 2017-12-15 är modellportföljen dubbelt upp mot index (till liknande månadsvis volatilitet).

Rapportsmällen var – återigen – i Ratos, vars aktie stängde fredagen 16 procent lägre till inte långt över de 17-årslägsta från i våras där Nordiska Värdeportföljen senast ökade innehavet. Just 16 procent var även den kvartalsvis nedgång i Ratos-innehavens löpande ebita-resultatbidrag till Ratos.

Logiken att sänka Ratos-aktien i paritet med ebita haltar dock, inte bara generellt, utan även specifikt sett till resultattappets orsak. Kvartalsvinsten var nämligen sänkt helt och hållet av de nedskrivningar i bygginnehavet Hent som, rätt eller fel, plockats fram när Ratos nye finanschef Peter Wallin låtit genomlysa Hents projekt och orderbok av försiktighetsskäl. De aktuella problemprojekten är därtill övergående historier, förutsatt att Hent lär sig av misstag.

Nu är aktien värderingsmässigt tillbaka på p/b 0,67 mot halvårsskiftets nedskrivna bokförda eget kapital. Till denna synliga rabatt bör – som Affärsvärlden påpekar för döva öron – adderas en dold rabatt: Flera mångåriga onoterade Ratos-innehav ligger bokförda till långt under sannolika marknadsvärden. Det sistnämnda blir relevant om och när innehav säljs vidare, om Ratos börjar indikera justerade substansvärden (i linje med exempelvis Investor) och/eller om aktiemarknaden blir bättre på att prissätta.

Affärsvärldens positiva syn på Ratos turnaroundcase, senast från upprepade köpråd i Nr 20/2019, ser på det stora hela intakt ut. Nordiska Värdeportföljen snittar återigen ned sig genom att öka exponeringen med 50 procent på fredagens stängningskurs. Ratos portföljandel ökar därmed till drygt 14 procent som tredje största innehav.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.