Analys Icta

Dags för nytt intryck av Intellecta

Den grafiska industrin var väl representerad på Stockholmsbörsen för 10-15 år sedan. Bolagsnamn som Strålfors, Xponcard, ACSC och Graphium har sedan dess försvunnit. Kvar i någon form är Bong, Elanders och Intellecta. Bong har ständiga problem medan Elanders och Intellecta har skruvat om sina affärsmodeller helt.

Mest genomgripande är förändringen i Intellecta. All tryckeriverksamhet är helt borta sedan 2013. Nu är det istället konsultverksamhet som gäller.

Det är dock en spretig bukett av konsultbolag som tillsammans omsätter drygt 400 Mkr mätt som byråintäkt (ett branschmått inom vissa konsultbranscher som i princip motsvarar omsättningen).

I affärsområdet Strategic Communication samlas ett antal kommunikations- och varumärkesbyråer med namn som Hilanders, Intellecta Corporate, Wow Events, Rewir och Unreel. Som grupp går det ganska risigt för dessa bolag. Omsättningen backar och lönsamheten är undermålig redan innan overheadkostnader ska fördelas ut.

Affärsområdet Digital är desto intressantare. Byråintäkten är i storleksordningen 250 Mkr och lönsamheten är runt 15 procent. Navet inom Digital är den globala konsultbyrån FFW som räknas som en stark aktör inom mjukvarusystemet Drupal. Drupal är ett populärt webbpubliceringssystem (eller CMS efter engelskans Content Management System) som används för att underlätta design och hantering av websidor.

FFW har basen i Köpenhamn och kontor i bland annat USA, Brasilien och Tyskland. En stor del av utvecklingen ligger i Ukraina. Det är svårt att veta hur stort Drupal kan bli innan något annat ersätter och lika svårt är det att veta hur länge FFW kan vidmakthålla sin höga lönsamhet och tillväxt. En av fördelarna med Drupal är ju att det är lätt att lära sig för utvecklare. På längre sikt är risken stor att marknadens gravitationskraft sänker lönsamheten för FFW.

Men om vi för sakens skulle tänker oss att dagens FFW-prestationer håller i sig under ett antal år till så skulle vi ganska snart åtminstone i ett optimistiskt scenario kunna hoppas på att se en verksamhet som tjänar över 50 Mkr i rörelsen.

Det kan i sin tur jämföras med Intellectas börsvärde på cirka 160 Mkr. Dessvärre är det en alltför enkel jämförelse.

För det första har Intellecta en nettoskuld på 90 Mkr och för det andra finns det betydande minoritetsägare i FFW och flera andra av de mer lönsamma dotterbolagen.

Vi räknar med att vinsten efter skatt för Intellectas aktieägare bara blir knappt hälften av resultatet före skatt och minoritetsintressen.

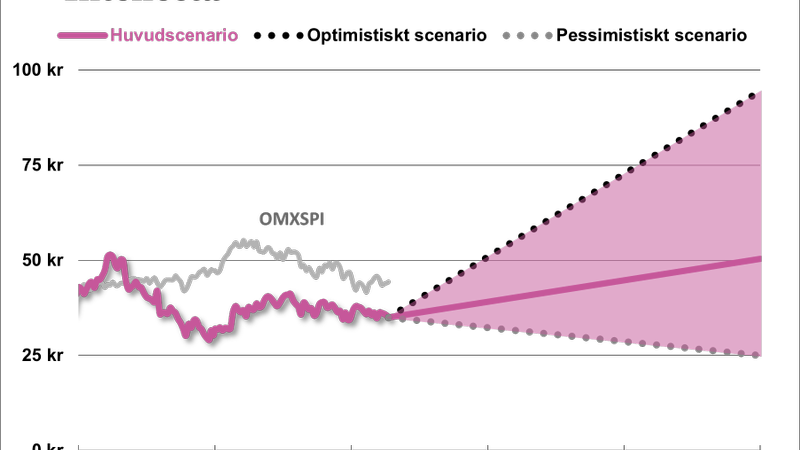

I fjol landade koncernens rörelsemarginal på 6 procent, tyngd av höga overheadkostnader och undermålig lönsamhet inom Strategic Communication. Men även utan några interna förbättringar så bör fortsatt tillväxt för FFW rent mekaniskt innebära en högre marginal framöver. I vårt ganska försiktiga huvudscenario räknar vi med att marginalen 2018 når 8 procent och att koncernens omsättning samtidigt börjar plana ut. Räknat på nästnästa års vinst blir p/e-talet 8,4. Det är väldigt lågt.

Visserligen är det verksamheter utan starka varaktiga konkurrensfördelar men FFW visar tecken på att vara välskött och verksamheterna inom Strategic Communication bör inte värderas till noll även om lönsamheten är ungefär så låg.

Intellecta är ett litet bolag och om utvecklingen går åt fel håll kommer aktien och likviditeten somna in helt. Så tiden är inte en uppenbar vän, vilket tillsammans med den höga skuldsättningen gör att risknivån är hög.

Ett annat störande inslag är att ledningen har svårt att förklara exakt hur affärsområdena stödjer varandra. Man pratar mycket om “Intellectafamiljen” men vi misstänker att det är en familj med svag sammanhållning. Det är väl inte så att ledningen vill hålla ihop koncernen mest för att ha ett större pastorat att basa över? Å andra sidan kan det dyka upp positiva nyheter i form av attraktivt prissatta förvärv. Eller kanske motsatsen, en uppdelning av Intellecta.

Sammantaget så landar vi i ett spekulativt köpråd. Om FFW fortsätter leverera som nu så bör aktien ge en bra avkastning på ett par års sikt med chans på något ännu bättre.

Fördjupad analys Intellecta

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 411 | 473 | 520 | 556 |

| – Tillväxt | 41,0% | 15,0% | 10,0% | 7,0% |

| Rörelseresultat | 25 | 33 | 39 | 44 |

| – Rörelsemarginal | 6,0% | 7,0% | 7,5% | 8,0% |

| Resultat efter skatt | 8 | 14 | 17 | 19 |

| Vinst per aktie | 1,72 | 3,20 | 3,70 | 4,20 |

| Utdelning per aktie | 0,90 | 1,50 | 2,00 | 2,50 |

| P/E | 20,3 | 10,9 | 9,5 | 8,3 |

| EV/EBIT | 10,1 | 7,6 | 6,4 | 5,6 |

| EV/Sales | 0,6 | 0,5 | 0,5 | 0,4 |

Intellectas affärsmodell

Verksamheten i Intellecta består av två affärsområden – Digital och Strategic Communication. Digital sysslar huvudsakligen med utveckling av websidor baserade på Drupal, ett webbpubliceringssystem (eller CMS efter engelskans Content Management System). Webbpubliceringssystem används för att underlätta design och hantering av websidor, som lätt kan bli väldigt komplexa. Drupal är specialiserat för större och mer trafikintensiva webbsidor och är ett av de tre största webbpubliceringssystemen.

I det andra affärsområdet, Strategic Communication, ligger fokus på att hjälpa kunderna med deras digitala kommunikation. Förenklat kan man i Intellectas fall säga att kommunikationsrådgivning handlar om att skapa det digitala innehållet medan webbutvecklingen syftar till att distribuera det.

Båda affärerna är i grunden ett slags konsultverksamheter där framgång beror på hur mycket man kan fakturera i förhållande till vad de anställda kräver för löner. Inom Digital verkar man ha hittat en lönsam nisch inom webutveckling. Majoriteten av utvecklarna sitter i Östeuropa vilket håller nere kostnaderna. Detta märks eftersom man här lyckas prestera en rörelsemarginal på runt 15 procent (innan centrala kostnader). Inom Strategic Communication har Intellecta dock en betydligt sämre position och denna verksamhet är knappt lönsam idag.

Båda verksamheterna är uppdelade i ett antal olika byråer som i viss mån samverkar med varandra, men där var och en har sitt eget fokus. Ett flertal av dessa dotterbolag har stora minoritetsägare vilket gör att en stor del av vinsten efter skatt inte tillfaller moderbolagets aktieägare. Detta är särskilt besvärande inom Digital eftersom denna verksamheten står för hela vinsten samtidigt som den till stor del ligger utanför Sverige och alltså kanske är lite mer svårkontrollerad för huvudkontoret.

Rörelseresultatet kan därför se uppblåst ut jämfört med det som i slutändan blir vinst efter skatt till Intellectas aktieägare.

Intellectas marknad

Inom Drupal-baserad webbutveckling är Intellecta verksamma genom en grupp av dotterbolag med namnet FFW. På de marknader där man finns är man ofta en av de större Drupal-utvecklarna (framför allt i Sverige, Danmark, Tyskland, UK och i viss mån USA). Användandet av Drupal som webbpubliceringssystem ökar dessutom något, även om olika källor ger olika siffror. Bolaget vill själva förmedla en bild av att den relevanta marknaden växer i takt med kostnaderna för digital marknadsföring som ökar med kanske 15 procent per år. Vi är inte riktigt lika säkra på hur exakt kopplingen mellan digital marknadsföring och webbutveckling är, och är något mer konservativa i vår bedömning. Klart står i alla fall att affärsområdet Digital och då huvudsakligen FFW har lyckats öka byråintäkterna kraftigt från 133 miljoner kronor 2014 till 263 miljoner kronor 2015. Det har man åstadkommit både genom förvärv och genom hög rekryteringstakt. De förvärv man har gjort hittills inom området har varit väldigt fördelaktiga, och lyckas man återupprepa detta ger det viss uppsida. Faktum är att förvärven har sett så billiga ut att man undrar hur det är möjligt. Inte ett odelat gott tecken alltså.

Generellt är webbutvecklingsuppdrag relativt små affärer. För Intellecta kan en medelstor affär innebära fakturering på ett par hundra tusen kronor. Det är alltså inget problem även för mindre konsultfirmor att konkurrera om denna typ av uppdrag. Utöver det konkurrerar man med större företag som likt Intellectas FFW främst är fokuserade på Drupal-baserad utveckling, samt med andra större IT-konsultbolag.

Inom affärsområdet Strategic Communication finns det inget som tyder på skutans riktning håller på att ändras. Tvärtom har fast personal ersatts med frilanskostnader vilket tyder man (desperat?) försöker dra ner risken i verksamheten. Det är inte ett styrketecken.

En avyttring av Strategic Communication, skulle kunna synliggöra värdet som finns i Digital. Något sådant är dock osannolikt i närtid eftersom vd Yann Blandy lägger stor energi på att förklara varför affärsområdena hänger ihop med varandra. Vi har dock inte förstått exakt om eller hur de stödjer varandra.

Intellectas strategi och mål

För 2016 är Intellectas målsättning att byråintäkterna ska “närma sig” 500 miljoner kronor på årsbasis, vilket motsvarar en tillväxt på drygt 20 procent. Med tanke på att Strategic Communications knappt bör förväntas växa innebär detta mål att Digital måste växa med över 30 procent, vilket är ett högt ställt mål som sannolikt kräver förvärv. I jämförelse med nuvarande intjäningsförmåga är skuldsättningen relativt hög och man kan därför hoppas att eventuella framtida förvärv blir lika förmånliga som de tidigare. På 500 miljoner i byråintäkter räknar bolaget med att uppnå en rörelsemarginal på 7,5-9,5 procent för koncernen, vilket skulle kunna utgöras av kanske 15 procent rörelsemarginal för lönsamma Digital men fortsatt undermålig lönsamhet för Strategic Communications.

På lite längre sikt är målen för koncernen att växa omsättningen med 10 procent per år med en rörelsemarginal på 10 procent på byråintäkterna. Detta ska ske utan att soliditeten understiger 30 procent.

Intellectas aktie

Resan i Intellecta-aktien har över längre tid inte varit något vidare.

2013 hade bolaget avyttrat det sista av den gamla tryckeriverksamheten och bytt inriktning mot digitala tjänster. Än så länge har det dock inte gjort något större avtryck på aktien som idag handlas kring 35 kronor, motsvarande ett börsvärde på 160 miljoner kronor. Historiska värderingsmultiplar är inte särskilt relevanta med tanke på verksamhetsförändringen, men idag handlas aktien kring 11 gånger vår förväntning på innevarande års vinst efter skatt.

Nyhetsflödet runt aktien är ganska tunt och det kan inte förväntas ändras. Snarare krävs det att bolaget successivt bevisar att affärsområdet Digital kan fortsätta växa lönsamt, och att det inte bara är ett tillfälligt ryck på grund av några lyckosamma förvärv. Om det olönsamma Strategic Communication skulle vakna till liv kan det också lyfta aktien. Eller tydliga strukturgrepp.

Ägandet i Intellecta domineras av en grupp privata investerare där flera har en bakgrund i bolaget. Främst kan Leif Lindberg (vd 1976-1984), Lars Fredrikson (vd 1984-2003), Per Granath (vd 2003-2006) och Richard Ohlson (vd 2006-2012) nämnas. Insynspersoner i bolaget har köpt aktier under det senaste året, även om det inte är några större belopp det handlar om.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.