Analys HMS Networks

HMS Networks: Siktar mot 7,5 miljarder

| HMS Networks | |

| Börskurs: 463,00 kr | Antal aktier: 50,2 m |

| Börsvärde: 23 233 Mkr | Nettoskuld: 2 564 Mkr |

| VD: Staffan Dahlström | Ordförande: Charlotte Karlberg |

HMS Networks (463 kr) är en leverantör av lösningar för industriell kommunikation, fjärrövervakning, nätverksövervakning och industriell IoT (Internet of Things). Lösningarna möjliggör att robotar, sensorer, generatorer och motorer kan kommunicera med olika styrsystem.

Latour största ägare

Huvudägare är investmentbolaget Latour med knappt 26%. Grundare tillika VD Staffan Dahlström är näst största ägare med 12% av aktierna värda runt 2,9 Mdkr. Huvudkontoret ligger i Halmstad. Koncernen har cirka 1100 anställda i cirka 20 länder, runt en tredjedel av de anställda arbetar med produktutveckling. Största marknader är Tyskland, USA och Japan.

Marknaden väntas generellt växa 7-9% per år framöver medan tillväxten inom IoT-segmentet spås bli något högre än så. Kunderna är maskintillverkare, automationsföretag samt systemintegratörer och slutanvändare. De senaste tolv månaderna omsätter HMS 3,4 Mdkr med en justerad rörelsemarginal på drygt 23%.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 3 059 | 3 564 | 4 134 | 4 589 |

| – Tillväxt | +1,1% | +16,5% | +16,0% | +11,0% |

| Rörelseresultat | 665 | 862 | 1 033 | 1 193 |

| – Rörelsemarginal (Ebita) | 21,7% | 24,2% | 25,0% | 26,0% |

| Resultat efter skatt | 310 | 519 | 678 | 825 |

| Vinst per aktie | 6,34 | 10,30 | 13,50 | 16,40 |

| Utdelning per aktie | 0,00 | 3,00 | 4,00 | 5,00 |

| Direktavkastning | 0,0% | 0,6% | 0,9% | 1,1% |

| Avkastning på eget kapital | 11% | 15% | 18% | 19% |

| Kapitalbindning | 36% | 32% | 28% | 25% |

| Nettoskuld/Ebita | 4,5x | 2,8x | 1,9x | 1,1x |

| P/E | 73,0x | 45,0x | 34,3x | 28,2x |

| EV/Ebita | 38,8x | 29,9x | 25,0x | 21,6x |

| EV/Sales | 8,4x | 7,2x | 6,2x | 5,6x |

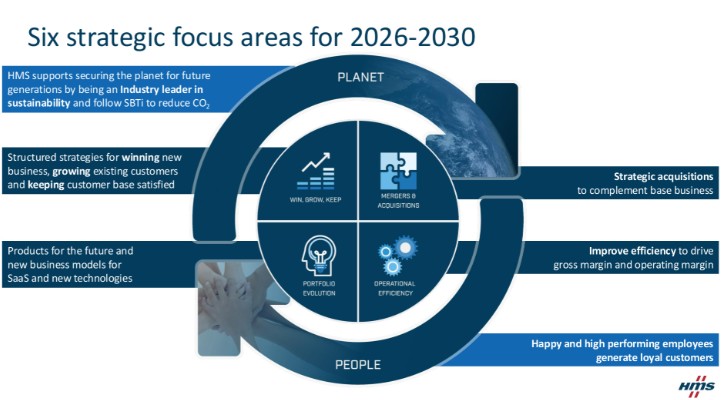

Nya mål

På tisdagen 9 september anordnar HMS en kapitalmarknadsdag och presenterar nya finansiella mål. Aktien stiger 2% på beskedet.

HMS tidigare mål

Hösten 2020 presenterade HMS mål för perioden 2020-2025. Tillväxtmålet var att nå en omsättning som överstiger ”π” miljarder (3,14 miljarder kronor) med en rörelsemarginal på 20%. För att nå målen för 2020-2025 kommunicerade HMS ett ökat fokus på förvärv och en ny utdelningspolicy (30-50% av vinsten).

HMS lyfter fram att den strategiska perioden 2020-2025 närmar sig sitt slut och att bolaget är på god väg att uppnå målen för 2025 (omsättning överstigande 3,14 Mdkr) med 20% rörelsemarginal). Från 2020 till Q2 2025 har HMS vuxit med 18% per år i snitt.

Perioden 2026-2030 är HMS ambition att accelerera arbetet med att vinna kunder och utöka affärerna med befintliga kunder.

Utöver organisk tillväxt kommer HMS ha hög prioritet på förvärv, för att stärka och bredda varje division. HMS kommer under de kommande fem åren också göra “betydande investeringar” i en uppdaterad produktportfölj för att öka serviceinnehållet samt möjliggöra en större andel årligen återkommande intäkter (Annual Recurring Revenue, ARR).

I tabellen nedan visas HMS förvärv de senaste åren.

| Bolag | Tidpunkt | Omsättning | Marginal | Köpeskilling | EV/S | EV/Ebit |

| Peak-System | Oktober 2024 | 282 Mkr | 30% | 780 Mkr | 2,8x | 9,2x |

| Red Lion Controls | April 2024 | 1314 Mkr | 21% | 3761 Mkr | 2,9x | 13,6x |

| Control Specialists | December 2022 | 6,4 Mkr | 9% | 7,9 Mkr | 1,2x | 14,1x |

| Global M2M | Juli 2022 | 27,4 Mkr | 9% | 17,6 Mkr | 0,6x | 6,8x |

| Owasys | Juli 2021 | 64,8 Mkr | 17% | 127 Mkr | 2,0x | 11,3x |

| Procentec | Oktober 2022 | 125 Mkr | 8% | 112 Mkr | 0,9x | 11,6x |

| Summa/(snitt): | 1820 Mkr | 21% | 4805 Mkr | 1,7x | 11,1x | |

År 2030 är målet att omsätta 7,5 Mdkr med en Ebita-marginal på 25% för perioden 2026-2030. För att nå omsättningsmålet krävs en årlig tillväxt på 16% per år i snitt. HMS väntar sig att hälften av tillväxten ska ske genom organisk tillväxt och andra hälften genom förvärv.

HMS går ifrån måttet “justerad Ebit” (som exkluderat engångskostnader för integration, förvärv och omstrukturering) till Ebita, alltså rörelseresultatet exklusive immateriella förvärvsavskrivningar, men som kommer inkludera engångskostnader. Det nya resultatmåttet känns mer rättvisande. År 2022-2024 var den justerade Ebit-marginalen drygt 24% i snitt.

Målet om att dela ut 30-50% av resultatet är oförändrat. Vidare är målet om nettoskuld/Ebitda ska understiga 2,5 gånger.

Vidare siktar HMS på att öka de årligt återkommande intäkterna (ARR) till att utgöra 10% av omsättningen år 2030. Det kommer bidra till att nå den nya högre ambitionsnivån om en bruttomarginal på över 65%.

“Gräva där man står”

VD Staffan Dahlström lyfte fram att fokus är främst på att expandera på befintliga marknader snarare än att gå in på nya marknader. Det låter som en sund strategi. HMS har trots allt kontor i cirka ett tjugotal länder idag och det finns mer potential att öka marknadsandelen på befintliga marknader.

Historiskt sett har HMS betalt cirka 11x rörelsevinsten för de förvärvade bolagen. Ledningen lyfte fram att fokus kortsiktigt är att få ned nettoskulden. Vid halvårsskiftet var kvoten nettoskuld/justerad Ebitda 2,9 gånger. Målsättningen är som sagt att kvoten ska understiga 2,5 gånger. På ledningen så lät det som att förvärv kan bli aktuellt under första halvan av 2026. Gängse multiplar att betala för förvärven verkar vara kring 9-10x rörelsevinsten.

HMS verkar söka bolag som omsätter runt 300 Mkr och har höga marginaler. En del mindre bolag har dock ofta lägre än 20% rörelsemarginal.

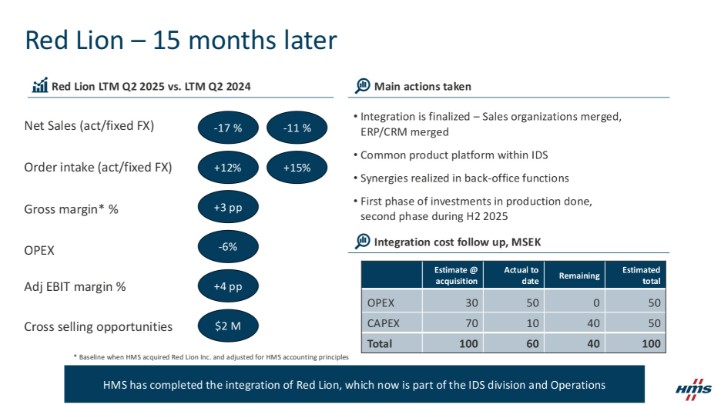

Typiskt sett så har det inte varit så stor konkurrens om förvärvsobjekten. HMS brukar i regel vara den enda köparen i processerna men det finns undantag, som exempelvis vid förvärvet av Red Lion.

I bilden intill visas hur Red Lion utvecklats sedan förvärvet. Omsättningen har minskat med 11% organiskt sedan det köptes. Samtidigt hade RedLion haft en stark utveckling med särskilt många leveranser innan de förvärvades av HMS. Orderingången har ökat 12% organiskt sedan köpet och både bruttomarginal och rörelsemarginal har stärkts.

Ambitionen är att expandera vidare genom tilläggsförvärv för att bredda produktportföljen och/eller geografiskt. Men kanske mest att bredda produktportföljen och nyttja korsförsäljningsmöjligheter. HMS vill på sikt även öka andelen direktförsäljning för att komma närmare slutkunderna.

På kapitalmarknadsdagen lyfte ledningen också fram att det inte finns någon konkurrent på marknaden som har ett heltäckande erbjudande likt HMS. Det är en konkurrensfördel för HMS som kan korssälja produkter inom de olika nischerna. Konkurrenterna som finns fokuserar i huvudsak på olika nischer i marknaden.

Prognoser och värdering

För 2025 räknar vi med 16-17% tillväxt, drivet av förvärvet av Peak-System som gjordes hösten 2024. Kommande år penslar vi in 16% tillväxt, då marknaden som helhet väntas återhämtas och 10% tillväxt året därpå.

Marginalmässigt skissar vi på 24% i år och 26% i slutet av prognoshorisonten (avser Ebita, som HMS från och med nu kommer lyfta fram).

HMS-aktien har värderats högt senaste året. Sett över senaste decenniet har aktien typiskt sett värderats till 26x den framåtblickande rörelsevinsten (EV/Ebit FY2) i snitt. Använder vi en multipel på 24x EV/Ebita finns cirka 20% uppsida.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| HMS Networks | 10% | 34,3x | 25,0x* | 6,2x | 25,0%* | 13,4% |

| Ependion | 23% | 18,0x | 13,8x | 1,8x | 13,0% | 13,5% |

| Invisio | 41% | 36,2x | 27,1x | 6,5x | 24,1% | 19,7% |

| Troax | -29% | 20,4x | 16,4x | 3,0x | 18,1% | 6,4% |

| Genomsnitt | 11% | 27,2x | 20,6x | 4,4x | 20,0% | 13,2% |

| Källa: Factset | Avser Ebita* |

HMS är ett kvalitativt bolag som uppvisat fin tillväxt och resultatutveckling över tid. Aktien har begåvats med en hög värdering.

Så agerar insiders

Senaste året har insynspersoner köpt aktier för 1,2 Mkr. Insynsförsäljningarna uppgår till 1,6 Mkr. Mikael Mårtensson som är arbetstagarrepresentant i styrelsen sålde aktier för 1 Mkr i januari 2025 (kurs 520 kr). Då sålde även CFO Joakim Nideborn aktier för 0,5 Mkr (kurs 526 kr).

Senaste åren har varit tuffa rent operativt men marknaden börjar nu normaliseras allt mer. Första halvåret steg orderingången 10% organiskt medan omsättningen föll 10% organiskt.

Nettoskuld/Ebitda ligger på 2,9x och HMS behöver få ned skuldsättningen för att kunna göra fler förvärv. Ambitionen verkar vara att finansiera förvärven utan fler emissioner.

Uppsidan i huvudscenariot är okej men det bygger också på att aktien behåller en hög värdering. Vi följer utvecklingen från sidlinjen med ett neutralt råd.

| Tio största ägare i HMS Networks | Värde (Mkr) | Andel |

| Investment AB Latour | 5 992 | 25,9% |

| Staffan Dahlström | 2 806 | 12,1% |

| AMF Pension & Fonder | 1 720 | 7,4% |

| SEB Funds | 1 553 | 6,7% |

| Första AP-fonden | 1 509 | 6,5% |

| Fundsmith LLP | 695 | 3,0% |

| Swedbank Robur Fonder | 654 | 2,8% |

| Cliens Fonder | 630 | 2,7% |

| Vanguard | 593 | 2,6% |

| Lannebo Kapitalförvaltning | 563 | 2,4% |

| Största insiders utanför topp tio | Värde (Mkr) | Andel |

| Niklas Edling | 3,7 | 0,0% |

| Charlotte Brogren | 2,9 | 0,0% |

| Bartek S. Candell | 2,1 | 0,0% |

| Anders Mörck | 1,8 | 0,0% |

| Cecilia Wachtmeister | 1,7 | 0,0% |

| Alexander Hess | 1,6 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 38,1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser