Analys Ework

Kanonkvartal för Ework

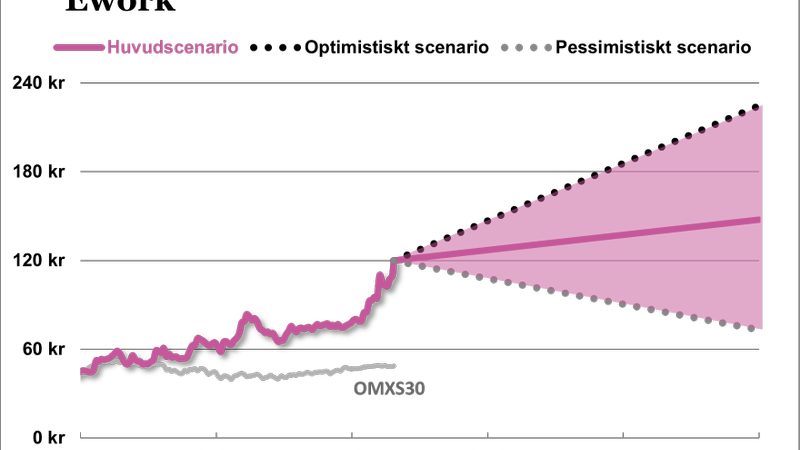

Det var ett knappt ett halvår sedan vi sist skrev om konsultmäklaren Ework. Då rekommenderade vi att köpa aktien till kursen 75 kronor och det visade sig vara helt rätt. Bolaget har fortsatt utvecklats starkt och efter ytterligare en kanonrapport har aktien nu avancerat till knappt 120 kronor.

Som konsultmäklare anställer Ework inga egna konsulter utan ser snarare till att rätt person kommer till rätt plats. Bolaget ”tar betalt” genom att helt enkelt fakturera konsultköparen (kunden) några procent mer än det man betalar konsulten (leverantören). Det innebär också att Ework inte har samma problem med beläggningsgrad eller löneläge som traditionella konsultbolag med egna anställda.

Affärerna varierar brett i skala, från att mäkla enskilda konsulter och fåmansbolag till stora övertagsaffärer där Ework tar över samtliga konsultinköp för en hel kund vilket ofta kan gälla hundratals konsulter. I det senare fallet är marginalerna lövtunna – vi har tidigare skissat på bruttomarginaler nedåt 2 procent men Ework bekräftar inte någon sådan siffra.

Det är också den allt större andelen övertagsaffärer som drivit mycket av den marginalförsämring som bolaget haft, men som nu under senaste tre åren stannat av kring en rörelsemarginal på runt 1,2 procent. Det kan verka vanskligt lågt men är alltså effekten av affärsmodellen där Ework mer eller mindre vidarefakturerar konsultlönen till beställaren. Detta blåser också upp balansräkningen och gör att traditionella nyckeltal som soliditet (nu drygt 6 procent) ser tunna ut, men det är alltså inget att oroa sig över i det här fallet.

Charmen i Ework finns i bolagets fantastiska tillväxt, som delvis drivs av den trend där allt fler konsultköpare ser fördelen med att organisera sina ramavtalslösa konsulter genom Ework. På så sätt behöver kunden bara ha kontakt med Ework och får bättre överblick och hantering av sina konsulter. Samtidigt fungerar Ework för det mindre konsultföretaget som en plattform där det ständigt läggs ut nya uppdrag som behöver tillsättas.

Att tillväxten verkar hålla i sig bekräftades med råge i årets första kvartalsrapport. Nettoomsättningen steg med 42 procent och orderingången med hela 52 procent, jämfört med samma kvartal föregående år. Visserligen ryms här en liten påskeffekt som står för ett par procent, men intrycket är ändå att tillväxten är kraftig i samtliga geografier och konsultmarknaden glödhet.

I Sverige växte Ework med 36 procent och i övriga Norden var tillväxten ännu mer imponerande, visserligen från lägre omsättningsnivåer. Finland växte med 55 procent, Danmark med 69 procent och Norge med hela 89 procent. Bolagets nyaste satsning i Polen (redovisas än så länge i Sverige-segmentet) bedöms också ha utvecklas väl och kan förhoppningsvis nå break-even någon gång under året.

Vi ser det också som positivt att tillväxten inte är ”dopad” av låglönsamma övertagsaffärer, utan snarare är det den mer traditionella konsultmäklaraffären som växer. Det är också i den där bolaget är som mest lönsamt, vilket då tyvärr gör det lite förvånande att bruttomarginalen fortsatte pressas. Vi är dock inte överdrivet oroade med tanke på att rörelsemarginalen i stort var oförändrad jämfört med föregående års första kvartal, vilket innebär att tillväxten på 42 procent också mynnade ut i ett rörelseresultat som ökade 40 procent.

När vi räknar på den här utvecklingen lite försiktigt optimistiska tror vi inte det är omöjligt att året skulle kunna sluta med en tillväxt bortåt 30 procent. Det skulle också innebära att bolaget börjar närma sig den trevliga gränsen 10 miljarder kronor i omsättning.

På lite sikt tror vi bolaget kan fortsätta växa i hög takt. I nuläget är marknadsandelen kring 2 procent på de marknader och inom de konsultgrupper där bolaget verkar (främst IT, telekom och teknik). Därtill finns förstås möjligheten att expandera till nya länder och inom nya områden. Det finns alltså gott om utrymme kvar för Ework att växa på.

| Ework | SEK | |||

| Börskurs: | 119,50 | |||

| Antal aktier (miljoner): | 17,2 | |||

| Börsvärde: | 2 054 Mkr | VD | Zoran Covic | |

| Nettokassa: | 36 Mkr | Styrelseordförande | Staffan Salén | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 7 595 | 9 874 | 11 848 | 14 218 |

| – Tillväxt | 24,7% | 30,0% | 20,0% | 20,0% |

| Rörelseresultat | 93 | 118 | 142 | 171 |

| – Rörelsemarginal | 1,2% | 1,2% | 1,2% | 1,2% |

| Resultat efter skatt | 73 | 91 | 109 | 130 |

| Vinst per aktie | 4,24 | 5,30 | 6,30 | 7,60 |

| Utdelning per aktie | 4,00 | 5,00 | 6,00 | 7,00 |

| Avkastning på eget kapital | 58% | 62% | 65% | 68% |

| Operativt kapital/omsättning | 1% | 1% | 0% | 0% |

| Nettoskuld/EBIT | -0,7 | -0,7 | -0,8 | -0,9 |

| P/E | 28,2 | 22,5 | 19,0 | 15,7 |

| EV/EBIT | 21,7 | 17,0 | 14,2 | 11,8 |

| EV/Sales | 0,3 | 0,2 | 0,2 | 0,1 |

| Ework är en riktig kassako som delar ut nästan hela vinsten. Utdelningen på 4 kronor per aktie avskiljs tisdagen den 25:e april. |

Att marknaden är så stark är förstås positivt men oroar också på lite sikt. Ework är trots allt ett konjunkturkänsligt tillväxtbolag och på rådande marknad ska bolaget prestera bra (och gör bevisligen så också). Att den överhettade marknaden skulle vända ser vi som den enskilt största risken i bolaget.

Den heta konsultmarknaden bidrar också till ”lyxproblem” som att det är svårt att hitta konsulter, vilket gör det allt svårare att tillsätta uppdragen.

Håller tillväxten i sig är en värdering på 14 gånger rörelseresultatet (EV/Ebit) inte särskilt aggressivt (aktien handlas i dag till knappt 17 gånger vårt förväntade rörelseresultat för innevarande år). Då finns fortfarande en uppsida på drygt 35 procent på några års sikt.

Aktien har gått bra och värderingen stigit något vilket spänner bågen en aning. Men när bolaget levererar så här fina resultat finns det inte mycket att klaga på. Rådet blir fortsatt köp.

| Eworks 10 största ägare | Andel |

| Staffan Salén | 27,29% |

| Avanza Pension | 18,78% |

| Investment AB Öresund | 11,77% |

| Veralda Investment LTD | 5,28% |

| Patrik Salén | 2,26% |

| Jan Pettersson | 2,14% |

| Claes Ruthberg | 1,66% |

| Erik Åfors | 1,61% |

| Nordnet Pensionsförsäkring | 1,56% |

| Polhavet AB | 1,54% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.