Analys Fastighet Logistri

Logistri: Kan refinansiering ge klirr i kassan?

| LOGISTRI | |

| Börskurs: | 122,00 kr |

| Antal stamaktier: | 4,9 mn |

| Börsvärde, stamaktier: | 597 Mkr |

| Substanspremie (EPRA): | +28% |

| P/E-tal (EPRA): | 10,6 |

| Utdelning stamaktien | 7,4% |

| VD: | Ulf Attebrant |

| Styrelseordförande: | Lennart Öman |

Den här veckan kikar vi lite extra på ”konsultdrivna” fastighetsbolag. Ett 20-tal sådana finns på svenska börslistor och en röd tråd är att de ofta äger ett mycket litet fastighetsbestånd som förvaltas av konsulter och/eller en deltidsanställd VD. De saknar alltså egna organisationer som driver verksamheten framåt. Bolagen är skapade av någon investmentbank och lockar ofta med hög utdelning uppåt 7 procent. Här finns en färsk krönika om ämnet.

Börsplus analyserar de här bolagen enligt en särskilt framtagen modell där vakansrisken är den enskilt viktigaste faktorn. Men även intjäningsförmåga och värdering är viktiga aspekter. I den här texten tittar vi närmre på Logistri.

Verksamheten: 17 fastigheter inom lager och lätt industri

Efter förvärvet i våras äger Logistri totalt 17 fastigheter inom lager och lätt industri. Hyresgästerna består främst av mindre verkstads- och industriföretag. Det totala hyresvärdet uppgår till omkring 94 Mkr.

Tabellen nedan ger en kortfattad översikt av fastigheterna för den extra intresserade.

| Fastighetsbeteckning | Största hyresgäst | Kommun | Area (kvm) | Byggnadsår (värdeår) |

| Tallen 58 | AB Gustaf Kähr | Nybro | 20 400 | 2010 |

| Tingsryd 3:14 | Orthex Sweden AB | Tingsryd | 21 100 | 1979 |

| Tackjärnet 3 | Johnson Metall AB | Örebro | 22 700 | 1972 |

| Holje 103:9 | EBP i Olofström AB | Olofström | 18 400 | 1999 |

| Älgskytten 13 | Prototal AB | Jönköping | 10 900 | 2004 |

| Skräddaren 1 | Prototal PDS AB | Götene | 9 300 | 1995 |

| Sävare 19:12 | Prototal PDS AB | Lidköping | 1 700 | 1991 |

| Solsten 1:127* | Federal-Modul Göteborg AB | Härryda | 12 400 | 1999 |

| Spjutet 1* & Falevi 2:1* | LEAX Skaraborg AB | Falköping | 16 200 | 1949-2005 |

| Prestando 1* | Prestando I Trelleborg AB | Trelleborg | 8 600 | 2009 |

| Åkaren 7* | VårgårdaHus AB | Vårgårda | 12 500 | 2007-2016 |

| Lärlingen 2* | R. Ardbo Golv AB | Botkyrka | 4 200 | 1990 |

| Skyttbrink 29* | Freja Transport & Logistics AB | Botkyrka | 5 700 | 2000 |

| Revisorn 7* | Micromatic International AB | Sollentuna | 2 400 | 1988 |

| Sillö 6* | Däckia AB | Stockholm | 3 400 | 1989 |

| Ösby 1:32* | Telia Sverige AB | Värmdö | 900 | 1965 |

| *Förvärvades i april 2019 | ||||

Vakansrisk: räkna med vakanser på sikt

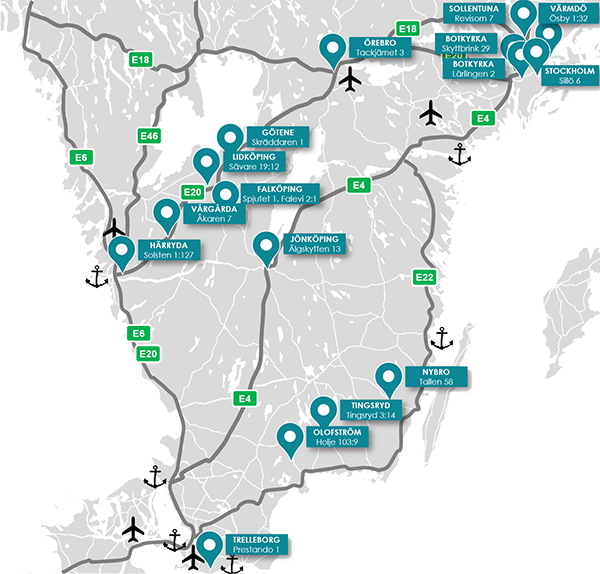

Idag är samtliga fastigheter fullt uthyrda. Kartan i början av artikeln visar deras läge i förhållande till större vägar, hamnar och flygplatser. Som lekman är det svårt att ha någon stark åsikt om fastigheternas lägen, men den konservative investeraren ska knappast räkna med 100% uthyrningsgrad på lång sikt. Snarare är vakanser på 5-10% ganska typiskt för lite större lager- och industribestånd.

Den genomsnittliga kontraktslängden är 10 år vilket är bra. Men mer relevant tycker vi är att omkring 5% av hyresvärdet löper ut inom tre år och 18% inom fem år. Även om den genomsnittliga tiden är lång finns alltså viss risk för ökade vakanser redan inom några år.

Ägare och nyckelpersoner: förvaltas av Pareto

Logistri förvaltas i sin helhet av investmentbanken Pareto och hela ”ledningen” utgörs av anställda på Pareto. VD på deltid är Ulf Attebrant som även är VD för Bosjö, ett annat konsultdrivet fastighetsbolag som vi analyserade igår.

Vi noterar särskilt att två personer i styrelsen äger aktier för riktigt stora belopp. Det handlar om Mattias Ståhlgren (tidigare fondförvaltare på Remium) samt Patrik von Hacht (30 års erfarenhet inom revision, finansiering och analys) som äger aktier för 35 respektive 16 Mkr. Det är ett bra tecken. Stort insiderägande hör inte till vanligheten i den här typen av fastighetsbolag.

Finansiering: refinansiering ger uppsida

Förvärvet finansierades delvis med en emission men också genom att bolagets halvdyra obligation (4% ränta) utökades från 375 till 725 Mkr. Planen är att ersätta obligationslånet med banklån ”när det är fördelaktigt”. Om så sker blir det troligtvis närmre slutdatumet på obligationen som är i maj 2021.

Genomsnittsräntan för övriga konsultdrivna fastighetsbolag ligger kring 2,3%. Vi ser egentligen inga skäl till att inte Logistri skulle kunna betala något liknande för sina lån. Logistri är större och mer väldiversifierat än många andra och belåningsgraden godkänd kring 56%.

| LOGISTRIS INTJÄNINGSFÖRMÅGA | Kommentar | |

| Hyresintäkter | 94 Mkr | 0,0% vakansgrad |

| Driftskostnader | -6 Mkr | |

| DRIFTSÖVERSKOTT | = 88 Mkr | 94% överskottsgrad |

| Central administration | -3 Mkr | |

| Finansnetto | -28 Mkr | 4,0% snittränta |

| FÖRVALTNINGSRESULTAT | = 56 Mkr | |

| Resultat per stamaktie | 9,01 kr | |

| Resultat per stamaktie (EPRA) | 11,55 kr | Ger P/E = 10,6 |

Börsplus slutsats: chans till höjd utdelning lockar

Vi tycker det är lite läskigt med förvärv i ett bolag som styrs av en deltids-VD, även om det i fallet Pareto finns en organisation bakom med egen teknisk och ekonomisk förvaltning.

Att Pareto tar ut avgifter för samt agerar rådgivare vid transaktioner som förvärv, refinansieringar och nyemissioner är en intressekonflikt som gör det befogat att fundera på om affären är bäst för rådgivaren eller för aktieägarna.

Med det sagt ser det nya beståndet okej ut åtminstone vid en ytlig besiktning. Den genomsnittliga kontraktstiden är lång och någon mindre vakans skulle sannolikt inte vara förödande.

Om räntan skulle refinansieras till exempelvis 2,3% så stiger vinsten från 11,50 till 14,00 kronor per aktie. P/E-talet faller då från nuvarande 10,6 till 8,7 vilket i så fall skulle vara lägst i ”sektorn”. Utdelningen är i nuläget 9 kronor per aktie så kanske skulle det till och med finnas utrymme för en utdelningshöjning?

Även om refinansiering kanske inte sker det närmsta året tycker vi den optionen gör Logistri till ett konsultdrivet fastighetsbolag med något bättre odds än övriga. För den som gillar den här sortens aktier blir rådet köp. Om ett år följer vi upp hur det gick genom att jämföra Logistris avkastning mot snittet för övriga konsultdrivna fastighetsbolag.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser