Analys Ework

Soft men ospännande Softronic

Av de många klassiska IT-konsulterna är det inte många kvar. Flertalet är uppköpta eller sammanslagna. En långlivare som varit på börsen sedan 1998 men gått relativt oförändrad genom strukturomvandlingen är lilla Softronic med cirka 460 anställda fördelade på kontor i Stockholm, Malmö, Göteborg, Sundsvall, Arjeplog, Överkalix och Östersund.

Bolaget har i alla år styrts med säker hand av grundaren Anders Eriksson men bortsett från goda kassaflöden och generösa utdelningar så har det inte hänt mycket med bolaget de senaste tio åren.

I år firar Anders Eriksson 60 år och vi undrar vad som händer när han börjar trappa ner. Övriga ledningen äger i princip inga aktier trots att de jobbat i snitt i 16 år i Softronic.

Förutom detta ointresse av att dela öde med aktieägarna så talar allt för att kulturen i bolaget är sund och bra. Men uppenbarligen är det inget som nått utanför bolagets väggar. Softronic har nämligen uppenbara tillväxtproblem.

| IT-konsulter | Börsvärde (mn) | Avkastning 1 år % | P/E 2017 | EV/EBIT 2017 |

| Softronic | 442 | 37 | 13,9 | 10,3 |

| Knowit | 1 440 | 48 | 11,5 | 8,6 |

| HiQ | 2 953 | 30 | 17,5 | 12,6 |

| Tieto (EUR) | 1 937 | 20 | 17,3 | 11,6 |

| Acando | 1 934 | 42 | 11,3 | 9,0 |

| Ework | 1 251 | 31 | 14,9 | 10,6 |

| Genomsnitt | 34,5 | 14,5 | 10,5 | |

| Aktiens totalavkastning 12 månader, inklusive utdelning. | Börskurs delat på förväntad vinst per aktie för 2017 | |||

| Källa: SvD Börsplus/Factset |

De senaste fem åren har tillväxten varit skral. Antalet anställda har bara ökat med cirka 1 procent per år och hittills under 2016 krymper personalstyrkan en liten aning. I ett konsultbolag är det inte vad man vill se.

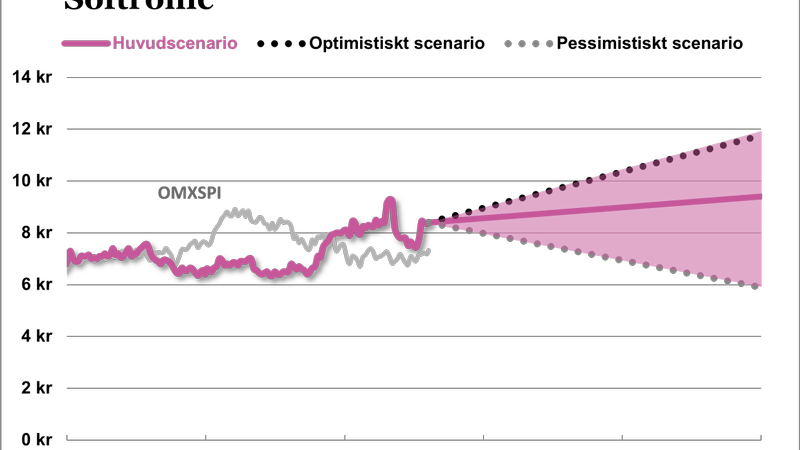

Värderingen motsvarar p/e 14 ungefär och en mycket generös utdelningshistorik gör att aktien ser billig ut på detta mått. Men vinstutvecklingen är rätt trött och vi ser inte vad som ska ändra på den saken.

För samma värdering som man köper Softronic för kan man istället blir få Ework. Alltså en snabbväxare med ett stort och växande strukturkapital istället för en micro-cap-aktie som har stagnerat. Valet är enkelt. Den som är sugen på att ta del av efterfrågan på IT-konsultmarknaden ska köpa Ework.

Fördjupad analys Softronic

Softronics affärsmodell

Softronic grundades 1984 och har som specialitet att ta långsiktigt ansvar i allt från fastprisprojekt till mångåriga outsourcingåtaganden.

Kundrelationerna är långa och Softronic uppger att man får mycket bra betyg i kundnöjdhetsundersökningar.

Softronic beskriver sig ”som bäst när kunden behöver en konsult som är både rådgivare och leverantör”. Det innebär högre krav på Softronic men i den bästa av världar också ett högre mervärde för kunden.

Vägen dit för Softronic är att satsa på djup verksamhetskompetens och kunskap om den senaste tekniken. Sammantaget innebär detta att Softronic har många erfarna konsulter med i snitt 10 års branscherfarenhet.

IT-konsultverksamhet handlar om att rekrytera duktiga människor som kan jobba många produktiva timmar i kundprojekt utan att begära allt för mycket i ersättning.

Viktiga nyckeltal är beläggning, nyrekryteringar, personalomsättningshastighet, omsättning per konsult, timtaxa och lönenivå.

Generellt så levererar Softronic stabilt på alla fronter men organisationen har haft svårt att växa.

Softronics marknad

Den svenska IT-konsultmarknaden är stark tack vare digitaliseringen av samhället. Prisnivåerna har börjat stiga men från modesta nivåer.

Desto mer tryck är det på utbudssidan. Det råder generell brist på IT-kunnigt folk och på vissa områden snurrar lönekarusellen snabbt.

Vår bedömning är att Softronic har svårt att hänga med här. Man har en (sund) kultur där man inte konkurrerar med högsta lönenivån men lider nog av att Softronic inte hamnar högst upp när unga framtidslöften listar sina drömarbetsgivare. Samtidigt lider alla IT-konsulter av att personalavhoppen ökar i goda tider. Det är helt enkelt svårt för Softronic att växa.

Ett återkommande tema under många år är debatten om hur olika trender slår mot olika konsultkategorier.

Ofta dömer många ut ”mellanstora” konsultföretag eftersom de anses ha svårare att vara en komplett leverantör med ett trovärdigt offshoring-erbjudande. Konkret handlar det om att ha välfungerande lösningar för att lägga enklare uppgifter i exempelvis Indien, Ukraina eller andra länder med mycket IT-kunnigt folk som accepterar lägre löner.

Softronic är en typisk sådan ”mellanstor” konsult som spås ha svårt att matcha å ena sidan stora globala jättar som Cap Gemini och å andra sidan små konsultfirmor som kan vara mer specialiserade och erbjuda delägande och annat som lockar de duktigaste konsulterna.

Softronic anser så klart att man tvärtom förenar det bästa av två världar – tillräckligt stora för att erbjuda leveranssäkerhet och stabilitet och tillräckligt små för att kunden ska känna sig betydelsefull.

Softronics strategi och mål

Så här beskriver Softronic saken:

Softronic har en tydlig målsättning att vara en av de bästa

noterade IT-konsultföretagen räknat både i tillväxt och

lönsamhet.

Det långsiktiga målet är att uppnå en årsvis ökning av antalet

anställda med 5-7 % samt en omsättningsökning om

minst 10 % där minst hälften av ökningen ska vara organisk.

Tillväxten ska alltid vara lönsam.

Det långsiktiga målet för vinstmarginalen i kärnaffären med outsourcinguppdrag och molntjänster är större än 15 % medan marginalmålet för övriga affärer som konsultförsäljning och vidareförsäljning är större än 5 %. Sammantaget innebär detta ett marginalmål om mer än 10 % med dagens mix av kunder och affärer.

SvD Börsplus kommentar:

Softronic verkar konsekvent bomma stort mot målen både vad gäller tillväxt och lönsamhet.

Lönsamheten är för branschen klart godkänd med några långsiktiga 10 procent tror vi inte alls på. Det är det väl numera bara HiQ som klarar av bland de listade konsulterna?

Tillväxten i antal anställda ligger snarare på 0–2 procent och det är oklart vad som ska ändra den saken.

| Softronics 20 största ägare | Kapital |

| Traction | 21,9% |

| Anders Eriksson (VD) | 19,6% |

| Stig Martin | 8,1% |

| Swedbank Robur Fonder | 7,6% |

| PSG Capital Fonder | 4,1% |

| Danske Invest & Danica Pension | 1,9% |

| Ann-Cathrine Eriksson | 1,7% |

| Bernt Markus Daniel Hägerlöf | 1,6% |

| Lars Svensson | 1,6% |

| Avanza Pension | 1,6% |

| Nordnet Pensionsförsäkring | 1,5% |

| Tandvårdskliniken I Björkhagen AB | 1,0% |

| Mats-Olof Ekberg | 0,8% |

| T&o Investment Aktiesparklubb | 0,6% |

| XACT Fonder | 0,5% |

| Sällskapet Barnavård | 0,5% |

| Börje Rahm | 0,5% |

| Per-Anders Nilsson | 0,5% |

| Mikael Holmberg | 0,4% |

| Benny Lachmann | 0,4% |

| Källa Holdings |

Softronics aktie

Börsvärdet är 440 Mkr och bortsett från ett par mikrobolagsfonder är det mest privatpersoner och investmentbolaget Traction.

Aktien lever på sin direktavkastning och, antar vi, hoppet om att marginal eller tillväxt någon gång ska peka uppåt på ett långsiktigt övertygande sätt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.