Ett köp och en exit

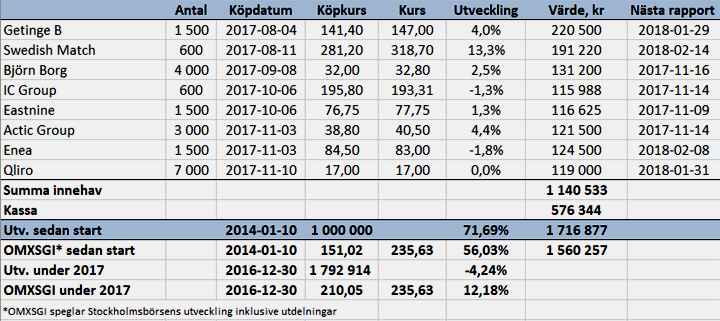

Stockholmsbörsen surnade till i förra veckan och tappade 3,0 procent, vilket innebar den näst sämsta veckan i år. Aktiva portföljen backade 3,2 procent då två innehav utvecklades tungt: Mekonomen och Getinge.

Bilfixarkedjan Mekonomen tappade hela 17 procent i spåren av en rapport som kom in sämre än väntat. Efter en oväntat stark halvårsrapport hade förväntningarna skruvats upp, vilket visade sig helt fel. Försäljningsutvecklingen var trög och lönsamheten backade. Reaktionen osar överreaktion och aktien har stöd i en direktavkastning på nära 5 procent om utdelningen lämnas oförändrad vid 7 kronor per aktie. Lägg därtill möjligheten att amerikanske huvudägaren LKQ vill lägga vantarna på hela bolaget. Den svaga operativa utvecklingen gör emellertid att vi lämnar aktien med en förlust på 11 procent.

Föll tungt gjorde även medicinteknikbolaget Getinge, ner 10 procent. Aktien steg initialt under fredagen på de nya finansiella mål som presenterades för Getinge liksom avknoppningen Arjo, men tappade sedan rejält. Såväl Getinge som Arjo får som mål att växa med 2–4 procent organiskt. Getinges mål om att öka vinsten per aktie med över 10 procent innebär implicit att förvärv även framöver blir viktigt för Getinges vinsttillväxt.

Vi har svårt att förstå det kraftiga kursfallet. Det har funnits en viss oro över att Arjo, som dras med problem i den amerikanska verksamheten, kommer att bli sittande med en för hög skuldsättning. Per 30 september hade såväl Getinge som Arjo en nettoskuldsättning kring 3,0. Det är högt och ger inte utrymme för stora felsteg, men är samtidigt rimligt givet verksamhetens ocykliska natur. Om allt går som planerat gör Arjo börsdebut den 12 december.

I veckan ska Getinges ledning ha flera möten med analytiker, enligt nyhetsbyrån Direkt. Vi hoppas att det kan skingra en del frågetecken och få kursen att återtar förlorad mark.

Denna vecka tar vi position i e-handelsbolaget Qliro som fick en förnyad köprekommendation häromveckan. Aktien har tappat nära en femtedel av börsvärdet från årshögstanoteringen i samband med niomånadersrapporten, och handlas vid 17 kronor långt under vår riktkurs på 24 kronor. Det är upplagt för ytterligare strukturaffärer och en fortsatt god utveckling inom finansdelen QFS, vilket gör aktien högintressant.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.