Köpt ocykliskt tillväxtbolag

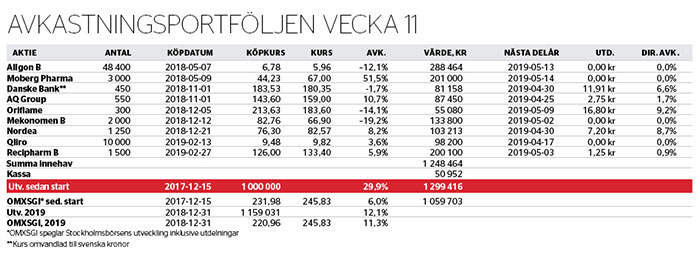

Sedan Avkastningsportföljens senaste uppdatering i papperstidningen i nr 8/2019 har portföljen tappat något mot index, men är alltjämt före såväl sedan start som sedan årsskiftet. Den enda affären i portföljen sedan dess var köpet av 1 500 aktier i Recipharm för ett par veckor sedan.

Recipharm, en kontraktstillverkare inom läkemedel, har varit en Affärsvärlden-favorit i flera år. Sedan bolaget kom till börsen 2014 har aktien fått fyra köprekommendationer, den senaste i nr 23/2018. Grundförutsättningarna med ett entreprenörsstyrt (och -ägt) bolag i en tillväxtbransch är inte alls tokiga.

Bolagets resa på börsen har dock varit en svängig historia med ömsom kursrallyn, ömsom kraftiga kursfall efter tillfälliga bakslag. Den höga skuldsättningen har bidragit med en stor hävstång.

Operativt är också Recipharms underliggande utveckling svåranalyserad på grund av många förvärv, stora expansionsinvesteringar, diverse engångsposter samt tryckande av nya aktier. Avskrivningar från såväl förvärv som egna investeringar skymmer sikten och har skapat ett stort gap mellan ebitda och ebit, det vill säga rörelseresultatet före respektive efter av- och nedskrivningar.

På sätt och vis är Recipharm (likt exempelvis förpackningspappersbolaget Billerud Korsnäs) ett exempel på att man ska se upp lite med bolag som aviserar stora investeringar. Investeringar låter alltid bra vid lansering, men blir ofta dyrare än tänkt och/eller försenas. Och efter några besvikelser brukar de kortsiktiga börsinvesterarna tröttna.

Recipharms bokslut för 2018 visade på goda 8 procents organisk tillväxt, justerat för valutaeffekter. Samtidigt stärktes den justerade ebitda-marginalen från 13,7 till 15,5 procent. Nettoskulden/ebitda föll samtidigt till 3,8, från 4,7 ett år tidigare.

Ledningen räknar även med att nå målet om en omsättning på 8 miljarder kronor 2020. Lönsamhetsmålet om minst 16 procents ebitda-marginal väntas nås redan i år. Analytikerna är något skeptiska till tillväxtmålet och skissar på 7,7 miljarder i omsättning 2020, men räknar med 17,1 procents ebitda-marginal, enligt Factset. Det ger ett förväntat ebitda-resultat på cirka 1,3 miljarder 2020.

Räknat på portföljens inköpskurs (126 kronor) handlas Recipharm till en ev/ebitda-multipel på omkring 9,5 på prognosen för 2020. Dra bort årets fria kassaflöde och så faller siffran mot 9 vid årsskiftet 2019/2020.

En historisk tillbakablick i Factset visar att Recipharms framåtblickande ev/ebitda-värdering pendlat mellan cirka 9 och 13 de senaste åren. Så om prognoserna håller handlas Recipharm nära ”golvvärdering”, medan en ”takvärdering” på 13 gånger det förväntade ebitda-resultatet 2020 ger en kurs på cirka 200 kronor.

Avkastningsportföljen gillar läget i Recipharm. Efter en tung investeringsfas väntas en skördeperiod där lönsamhet och kassaflöden bör stärkas samtidigt som bolaget uppvisar god organisk tillväxt. Det talar för att ledningens målsättning är inom räckhåll, och mot den bakgrunden är det svårt att se att börsen inte ska värdera upp det ocykliska tillväxtbolaget.

Tilläggas skall att grundarduon börjar bli till åren samtidigt som sektorn präglas av strukturaffärer. Vd Thomas Eldered blir 59 år i år och styrelseordförande Lars Backsell blir 67 år. En exit via uppköp framstår inte alls som orimligt på något års sikt, även om det inte är en central del i vårt case.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.