Mönstrar på i ny rabattaktie

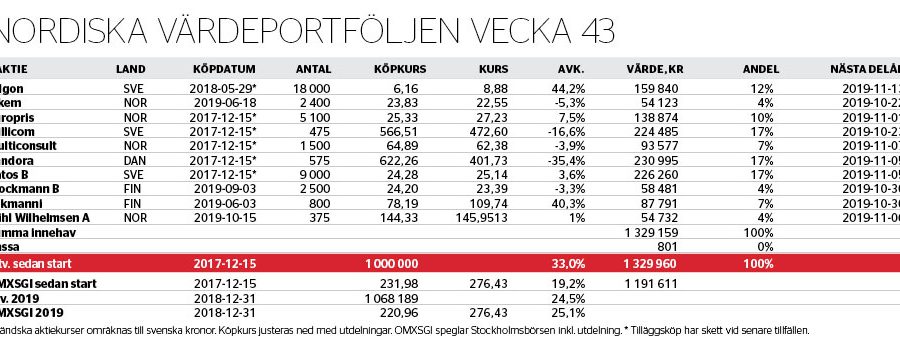

Nordiska Värdeportföljens +2,1 procents totalavkastning under de första knappa tre handelsveckorna i oktober är precis i linje med Stockholmsbörsen, mätt som OMXSGI-index. Avrundat är det även dött lopp mot börsens starka 25-procentiga avkastning hittills 2019. Sedan starten för snart två år sedan är Affärsvärldens modellportföljs övertag knappt dubbelt upp, +33 procent mot +19 procent.

I förra veckan uppdaterades Affärsvärldens prenumeranter digitalt om att Nordiska Värdeportföljen satte sin då lilla, drygt 3 procentiga, kassaandel i arbete i ett nytt projekt: Oslonoterade Wilh Wilhelmsen (Holding), WWI.

Både WWI:s onoterade verksamheter och noterade innehav har en gemensam nämnare i att de är marina. Med utgångspunkt i att börsen fördjupat sin tvivlande rabatt-till-rabatt-prissättning av sjökonglomeratets delar, så upprepade Affärsvärlden nyligen långsiktigt köpråd för aktien i nummer 41/2019.

WWI hade dessförinnan, i september, gjort ett återköp av sin rabatterade aktie. Signalen som kan tolkas in är att den storägande Wilhelmsen-familjen börjar erkänna problemet med att handlas alltför långt under tillgångarnas marknadsvärde. Det fina med återköp i rabattportföljer är att de kan upprepas och skalas tills börsen fattar vinken, så länge finanser och tillgångar är stabila nog. Nordiska Värdeportföljen tog en initial 4-procentig position i WWI:s röststarka och för stunden något lägre värderade A-aktier.

Finansieringen till WWI var i huvudsak portföljens resterande lilla kassa. Därtill gjordes en marginell minskning av innehavet i Allgon, portföljens minsta småbolagscase som haft en stark uppvärdering på slutet. Allgon ligger kvar på 12-procentig portföljvikt och Affärsvärlden fortsätter att se uppvärderingutrymme i takt med att fler investerare upptäcker och övertygas om den nya koncernens förbättrade potential till långsiktig vinsttillväxt.

Inför stundande rapportsläpp för det tredje kalenderkvartalet är portföljmixen nu åter 100 procent fullinvesterad, varav knappt hälften i kassaflödescase (Millicom, lågpriskedjekombon Europris plus Tokmanni, Multiconsult, Elkem) och till runt fjärdedel vardera i substanscase (Ratos, Stockmann, Wilh Wilhelmsen) respektive i lågvärderade tillväxtcase av GARP-typ (Pandora, Allgon). Portföljens defensiva övervikt har minskats ytterligare något, i och med nettoökningen i skapligt cykliska Wilh Wilhelmsen.

Att kortsiktigt försöka handla på makrorubriker och spekulera i centralbanksmanövrar är inte Nordiska Värdeportföljens melodi. Likt tidigare kretsar portföljstrategin kring att köpa in bolagsspecifika fundamentala uppvärderingsmöjligheter till kontrollerad risk, och att sedan tålmodigt vänta in facit och justera – över kvartal och år.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.