Analys Bahnhof

Bahnhof: Inget tjall på linan

| Bahnhof | |

| Börskurs: 27,45 kr | Antal aktier: 107,6 m |

| Börsvärde: 2 953 Mkr | Nettokassa: 258 Mkr |

| VD: Jon Karlung | Ordförande: Andreas Norman |

Bahnhof (27,45 kr) säljer bredbands- och telefonitjänster via fiber till privat- och företagskunder i Sverige. Bolaget är en så kallad virtuell operatör där affärsidén är att hyra in sig i fiberinfrastruktur i stadsnät och där erbjuda bredbandstjänster i öppen konkurrens mot andra leverantörer.

På privatkundssidan har Bahnhof drygt 360 000 kunder i Sverige som står för ungefär två tredjedelar av koncernens omsättning. Till företag erbjuder Bahnhof också diverse molntjänster i en handfull egna datahallar.

Affärsvärlden har skrivit om Bahnhof många gånger tidigare (sök i Analysarkivet så hittar du allt). Sedan i mars har vi också aktien i Affärsvärldens portfölj.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 1 293 | 1 448 | 1 564 | 1 689 |

| – Tillväxt | +13,7% | +12,0% | +8,0% | +8,0% |

| Rörelseresultat | 140 | 167 | 188 | 203 |

| – Rörelsemarginal | 10,8% | 11,5% | 12,0% | 12,0% |

| Resultat efter skatt | 109 | 130 | 146 | 158 |

| Vinst per aktie | 1,02 | 1,21 | 1,36 | 1,47 |

| Utdelning per aktie | 0,60 | 0,65 | 0,70 | 0,75 |

| Direktavkastning | 2,2% | 2,4% | 2,6% | 2,7% |

| Avkastning på eget kapital | 31% | 34% | 35% | 32% |

| Operativt kapital/omsättning | 0% | 0% | 0% | 0% |

| Nettoskuld/EBIT | -2,2 | -1,8 | -2,0 | -2,3 |

| P/E | 27,0 | 22,7 | 20,2 | 18,7 |

| EV/EBIT | 19,3 | 16,2 | 14,4 | 13,3 |

| EV/Sales | 2,1 | 1,9 | 1,7 | 1,6 |

| Kommentar: Siffror exklusive Elementicaprojektet. | ||||

| Q1 2019 | Q2 2019 | Q3 2019 | Q4 2019 | Q1 2020 | |

| Omsättning | 306 Mkr | 313 Mkr | 328 Mkr | 346 Mkr | 350 Mkr |

| -tillväxt | +8% | +13% | +15% | +18% | +14% |

| -varav privat | +5% | +13% | +16% | +20% | +18% |

| -varav företag | +14% | +12% | +12% | +11% | +7% |

| Rörelseresultat (Ebit) | 31 Mkr | 30 Mkr | 39 Mkr | 39 Mkr | 41 Mkr |

| -Ebitmarginal | 10,3% | 9,7% | 11,8% | 11,4% | 11,7% |

| Vinst per aktie | 0,23 kr | 0,22 kr | 0,29 kr | 0,27 kr | 0,30 kr |

Dagens rapport var stabil med 14 procents tillväxt jämfört med samma kvartal föregående år – framför allt drivet av privatkundsaffären.

En del av detta berodde förvisso på de prishöjningar som genomfördes i fjol när vissa nätägare höjde sina priser mot bredbandsoperatörerna. Vi ser det dock som positivt att priserna inte konkurrerats ned utan förblivit på en högre nivå.

Kundintaget var godkänt med drygt 7 000 nya privatkunder under kvartalet. En imponerande siffra givetvis men något lägre än senaste årens snitt kring 9 000 per kvartal. Den långsiktiga trenden är att tillväxten sakta men säkert fallit. Dels i takt med att bolaget växt men också som ett resultat av att fiberutbyggnaden i landet saktat in.

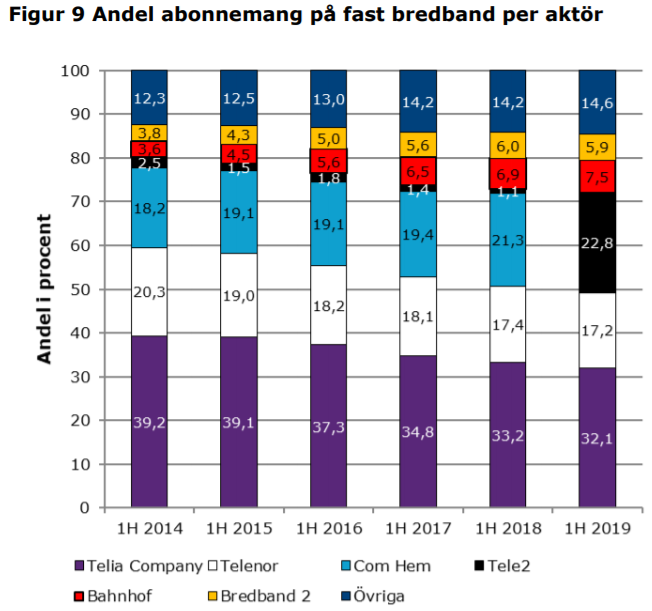

Sett över tid har Bahnhof ändå imponerat och sticker i Post- och telestyrelsens (PTS) senaste statistik ut som den operatör som tagit klart mest marknadsandelar senaste åren.

Tillväxten på företagssidan mattades av något till 7 procent jämfört med samma kvartal föregående år. Här skulle vi vara lite försiktiga med att anta kraftig tillväxt framöver givet konjunkturläget.

Bahnhof menar att efterfrågan på högre hastigheter och mer bandbredd samt utrymme i datacenter ökat som följd av krisen. Bolaget säljer även en del tjänster och paket för hemmajobbande. Därför väljer man också att behålla tidigare prognos att växa 16 procent och nå 12 procents rörelsemarginal för helåret 2020.

Men med ett större antal konkurser i samhället är risken förstås stor att vissa av Bahnhofs kunder försvinner och att nykundsintaget blir lägre framöver. Vi skissar i vårt huvudscenario på att bolaget växer 10 procent och når 11,5 procents rörelsemarginal 2020. Då räknar vi med att tillväxten på företagssidan saktar ned men utan att kollapsa.

Resultatet blir att Bahnhof värderas till drygt 14 gånger nästa års rörelseresultat (EV/Ebit). Inte farligt dyrt för ett konjunkturstabilt bolag som kan tänkas växa vinsten med omkring 10 procent per år.

Det stora klimatsmarta datahallsprojektet Elementica är fortfarande något av en joker. Vi skrev mer utförligt om detta i vår senaste analys av Bahnhof och läget är ungefär detsamma idag – det vill säga byggstart planeras före utgången av 2020. Saker vi funderar på är exempelvis när kunder kan tänkas börja visa intresse och hur projektet ska finansieras. Ska man exempelvis räkna med risk för nyemission under året?

Sammantaget är vi ändå fortsatt optimistiska kring Bahnhof och upprepar köprådet på aktien.

| Tio största ägare i Bahnhof | Värde (Mkr) | Kapital | Röster |

| Karlung & Norman | 1 479 | 50,5% | 85,9% |

| Investment AB Öresund | 201 | 6,9% | 2,0% |

| Avanza Pension | 103 | 3,5% | 1,0% |

| Spiltan Fonder | 57 | 1,9% | 0,6% |

| Berenberg Funds | 53 | 1,8% | 0,5% |

| Didner & Gerge Fonder | 50 | 1,7% | 0,5% |

| Nordnet Pensionsförsäkring | 43 | 1,5% | 0,4% |

| BI Asset Mgmt Fondsmaeglerselskab A/S | 38 | 1,3% | 0,4% |

| Nordea Fonder | 36 | 1,2% | 0,3% |

| Alcur Fonder | 31 | 1,1% | 0,3% |

| Källa: Holdings | |||

___________________________

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser