Analys Stille

Stille: Tillväxten bordläggs

| Stille | |

| Börskurs: 85,00 kr | Antal aktier: 4,8 m |

| Börsvärde: 410 Mkr | Nettokassa: 36 Mkr |

| VD: Hanna Ernestam Wilkman | Ordförande: Göran Brorsson |

Stille (85 kr) är ett av världens äldsta medicinteknikföretag och grundades redan 1841. Bolaget utvecklar, tillverkar och säljer produkter för specialistkirurger världen över.

Produktportföljen består av kirurgiska instrument såsom saxar och pincetter samt specialbord som används vid bland annat hjärt- och kärlkirurgi.

Koncernen har idag knappt 70 anställda. Huvudkontoret ligger i Eskilstuna. Stille har även etablering i Chicago. Största ägare är hälsovårdsinvesteraren Bengt Julander med 42 procent av aktierna.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 157 | 120 | 144 | 161 |

| – Tillväxt | +15,4% | -23,4% | +20,0% | +12,0% |

| Rörelseresultat | 29 | 6 | 14 | 27 |

| – Rörelsemarginal | 18,2% | 5,0% | 10,0% | 17,0% |

| Resultat efter skatt | 23 | 5 | 11 | 21 |

| Vinst per aktie | 4,74 | 0,94 | 2,27 | 4,30 |

| Utdelning per aktie | 0,00 | 0,20 | 0,80 | 1,50 |

| Direktavkastning | 0,0% | 0,2% | 0,9% | 1,8% |

| Avkastning på eget kapital | 24% | 4% | 9% | 16% |

| Operativt kapital/omsättning | 28% | 40% | 35% | 30% |

| Nettoskuld/EBIT | -1,6 | -6,9 | -3,4 | -2,5 |

| P/E | 17,9 | 90,4 | 37,4 | 19,8 |

| EV/EBIT | 13,1 | 62,3 | 26,0 | 13,6 |

| EV/Sales | 2,4 | 3,1 | 2,6 | 2,3 |

Stille har flera bra år bakom sig. Det hela började 2014 då den dåvarande ledningen byttes ut och ett omfattande förändringsarbete startade. Stille genomförde en rad effektiviseringsåtgärder i produktion och produktportfölj. Bruttomarginalen har som ett resultat av detta ökat från drygt 30 procent 2013 till 43 procent i fjol.

Dessutom har försäljningstillväxten ökat. Ifjol växte Stille 15 procent. Det är högre än tillväxtmålet om att växa organiskt med 10 procent per år. Rörelsemarginalen har varit 16 procent i snitt de senaste fem åren. Det är strax under målsättningen om en rörelsemarginal på minst 17 procent i snitt över en femårsperiod.

Verksamheten är som sagt organiserad i två affärsområden. Kirurgiska instrument samt operationsbord.

Affärsområde Kirurgiska instrument stod för 37 procent av koncernens intäkter ifjol och drygt 55 procent av rörelsevinsten. Affärsområdet uppvisade en rörelsemarginal på hela 29 procent. Alltså i nivå med många andra stora medicinteknikbolag. Stille säljer instrument för all öppen kirurgi med särskilt fokus på ortopedi samt rekonstruktiv och estetisk plastikkirurgi. Viktiga konkurrensfördelar är bolagets anrika varumärke och den robusta kvaliteten. Alla instrument tillverkas i Sverige och säljs exempelvis med hela 30 års garanti.

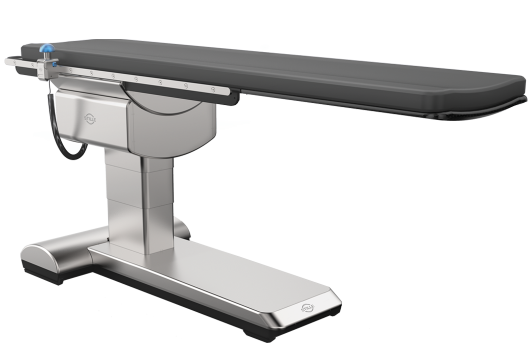

Bolagets andra affärsområde är Operationsbord. Stilles säljer operationsbord för genomlysningskirurgi inom vaskulär smärta och urologi. Stille uppger att operationsborden är global standard för mobila vaskulära operationer. Borden kostar cirka 0,5 Mkr. Här är rörelsemarginalen lägre. Omkring 12 procent ifjol.

Det som är utmärkande inom bordsverksamheten, förutom att produkten verkar vara konkurrenskraftig, är att Stille har starka distributionskanaler genom de stora medicinteknikbolaget Siemens, Philips och General Electric. Stille har utbildat säljare och är inkluderat i deras produktkataloger. Det är en viktig konkurrensfördel.

Mer om Stilles affärsområde

Inom affärsområde kirurgiska instrument består produktportföljen av allt från vanliga operationssaxar, till avancerade supercut-saxar, pincetter, tänger och liknande. Stille är en premiumaktör inom kirurgiska instrument.

Marknaden för mikrokirurgiska instrument växer med ungefär 5-7 procent per år. Några konkurrenter är Scanlan International och Braun Melsungen. Utanför Norden har Stille en marknadsandel på mindre än 1 procent globalt sett. Offentliga sjukhus är de största kunderna. Men Stille har även privatägda klinker på kundlistan. Stille har där viss försäljning via e-handel.

| Kirurgiska Instrument | 2017 | 2018 | 2019 |

| Omsättning | 59,4 Mkr | 58,6 Mkr | 57,9 Mkr |

| Rörelseresultat | 13,6 Mkr | 15,4 Mkr | 17,0 Mkr |

| Rörelsemarginal | 22,9% | 26,3% | 29,3% |

Operationsbord. Stille har två produktgrupper av operationsbord. ImagiQ samt Medstone-serien. ImagiQ är det mest avancerade bordet för ingrepp inom till exempel vaskulärkirurgi, smärtbehandling, urologiska ingrepp samt neurokirurgi. Medstone-borden är något enklare och billigare. Den globala marknaden för kirurgiska bord väntas växa med ungefär 4 procent årligen. Några konkurrenter är exempelvis Getinge med deras Maquet.

| Operationsbord | 2017 | 2018 | 2019 |

| Omsättning | 62,4 Mkr | 77,1 Mkr | 98,7 mkr |

| Rörelseresultat | 7,2 Mkr | 11,2 Mkr | 13,1 Mkr |

| Rörelsemarginal | 11,5% | 14,6% | 13,2% |

Den största marknaden för koncernen som helhet är Nordamerika som stod för knappt hälften av försäljningen i fjol.

| Stille | Q1 2020 | Q1 2019 |

| Omsättning | 36,8 Mkr | 38,4 Mkr |

| Tillväxt Y/Y | -4,1% | 9,4% |

| Kirurgiska instrument | 16,0 Mkr | 15,3 Mkr |

| Ebit Kirurgiska Instrument | 4,0 Mkr | 4,9 Mkr |

| Operationsbord | 20,8 Mkr | 23,0 Mkr |

| Ebit Operationsbord | 0,7 Mkr | 2,8 Mkr |

| Bruttomarginal | 39,8% | 43,7% |

| Rörelseresultat | 4,7 Mkr | 7,6 Mkr |

| Ebit-marginal | 12,9% | 19,9% |

| Vinst per aktie | 0,91 kr | 1,24 kr |

I första kvartalet 2020 föll försäljningen med 4 procent och landade på 37 Mkr. Försäljningstappet berodde på Operationsborden, där var marginalen blygsamma 3,4 procent (12,0). En orsak till minskningen är den förändrade investeringsprioriteringen i sjukvården till följd av Covid-19. Planerade operationer genomförs inte i samma utsträckning som tidigare.

De kirurgiska instrumenten redovisade ett stabilt kvartal med 8 procents tillväxt och en rörelsemarginal på 25,2 procent (31,8).

Bruttomarginalen på koncernnivå minskade något på grund av satsningar för att stärka och effektivisera produktionen. Dessa åtgärder förväntas få ett positivt genomslag framöver. Rörelsemarginalen på koncernnivå var 13 procent jämfört med 20 procent i fjol.

Drygt 60 procent av omsättningen utgörs av operationsbord. Stille ser en lägre efterfrågan av dessa på kort sikt relaterat till corona. Ledningen med VD Hanna Ernestam Wilkman i spetsen har genomfört en del åtgärder. Bland annat korttidspermittering för 40 medarbetare i Sverige.

Osäkerheten är stor och ledningen framhäver att det är omöjligt att ge någon prognos. Stille väntar sig en väsentlig påverkan på omsättningen och resultatet under andra kvartalet. Vår bästa gissning är att försäljningen minskar med cirka 35 procent i Q2.

Vi bedömer att omsättningstappet inom kirurgiska instrument kommer vara mindre relativt operationsborden under året. På helårsbasis skissar vi på att försäljningen minskar med 24 procent på koncernnivå och landar på 120 Mkr. Lägre volymer får negativ påverkan på marginalerna. Vi räknar med en rörelsemarginal på 5 procent på helårsbasis.

Kommande år tänker vi oss att försäljningen återhämtar sig och når fjolårets nivåer i termer av omsättning och resultat 2022. Många snabbväxande medicinteknikbolag värderas som bekant högt. Använder vi en multipel på 15 gånger rörelsevinsten (Ev/Ebit) så blir uppsidan knappt 20 procent ett par år ut.

Det är dock inte otänkbart att Stille kommer värderas högre än så. Är man av den uppfattningen bör man kika på vårt optimistiska scenario där uppsidan är stor. Skulle tillväxttakten sakta in är nedsidan ganska betydande (pessimistiskt scenario).

Stille har däremot en solid finansiell ställning med en nettokassa på 36 Mkr i slutet på mars. Exklusive leasingskulder. Därutöver har bolaget en outnyttjad checkräkningskredit på 8,5 Mkr. Stille har en ambition att växa via förvärv. Ledningen söker efter kompletterande verksamheter och produkter. Där Stille sedan kan dra nytta av sina starka distributionskanaler. Givet osäkerheten i det korta perspektivet så tror vi inte något förvärv är aktuellt i närtid.

Styrelsen har likt många andra bolag dragit in utdelningsförslaget. Storägaren Bengt Julander har avböjt omval till styrelsen. Julander även är storägare i MedCap som äger en rad medicinteknikbolag. Intressant kuriosa är att MedCap gjorde en stor emission på cirka 230 Mkr häromveckan. För att kunna göra ytterligare förvärv.

Stille har en lång och anrik historia med ett välkänt varumärke bland kirurger världen över. Bolagets nettokassa ger viss trygghet i dessa osäkra coronatider. Kommande kvartal kommer bli tuffa för Stille som även möter svåra jämförelsetal. Vi gillar bolaget och dess starka distributionskanaler imponerar.

Uppsidan i vårt huvudscenario är inte superstor och då räknar vi ändå med en ganska stark återhämtning kommande år. Här och nu blir rådet neutral men aktien är värd att ha under bevakning om den skulle falla oförtjänt mycket. Stille är trots allt ett välskött och lönsamt småbolag.

| Stille tio största ägare | Kapital |

| Bengt Julander | 42,18% |

| HealthInvest Partners | 9,67% |

| Lannebo Fonder | 8,57% |

| SEB Fonder | 5,49% |

| Aktia Asset Management | 4,20% |

| BI Asset Mgmt Fondsmaeglerselskab A/S | 3,55% |

| Avanza Pension | 2,34% |

| Bernt Larsson | 2,30% |

| Curt Mähler | 1,62% |

| Susanne Rapp Nilsson | 0,79% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.