Analys Autoliv

Tillfällig växtvärk skapar köpläge i Autoliv

Sagan om Autoliv började med säkerhetsbälten. Sedan blev krockkuddar huvudprodukten och nu stundar en framtida övergång till så kallad aktiv säkerhet. Här finns även alla de marknadsmöjligheter som kan öppnas upp om och när självkörande bilar slår igenom.

Grunden för Autoliv försäljningstillväxt är att den globala bilproduktionen växer. Samtidigt ökar säkerhetsinnehållet per bil, vilket är positivt. Slutligen tar Autoliv saftigt med marknadsandelar. Sammantaget talar detta för god organisk tillväxt framöver, givet att bilproduktionen inte klappar ihop vill säga. Den europeiska bilmarknaden, som var den region som växte mest i det andra kvartalet, ser ut att fortsätta förbättras. I USA är marknaden stabil på höga nivåer och i Kina går det bra med en ökning av bilproduktionen med 6 procent i det första halvåret i år. Marknadsförutsättningarna för Autoliv är med andra ord goda och positionen på marknaden för passiv säkerhet exceptionellt stark.

Analytikern Mattias Eriksson

Denna analys är i allt väsentligt gjord av Mattias Eriksson, en välkänd analytiker med bakgrund på bland annat Deutsche Bank och Standard & Poor’s Equity Research. Mattias var senast chefsaktiestrateg på Nordea och debuterar nu som gästanalytiker för SvD Börsplus. Vi tipsar också gärna om den gedigna bok om aktievärdering som Mattias skrivit med titeln Köpa billigt, sälja dyrt.

Enligt marknadsprognoser ska den globala bilproduktionen växa cirka 2 procent årligen de kommande fyra åren. Det är rimligt att Autoliv växer mer än så, åtminstone 5 procent.

Inte minst eftersom tillväxtområdet Aktiv säkerhet bör kunna växa med minst 20 procent per år de kommande 3-5 åren och därmed snart stå för 10 procent av koncernens omsättning. Intressanta tecken på hur stort fokus Autoliv lägger på aktiv säkerhet hittar man i styrelsen (Aicha Evans från Intel) och Autolivs industriella ”advisory board” (Chris Urmson som är ansvarig för Googles projekt för självkörande bilar med flera).

Det är tydligt att Autoliv tänker flytta fram sina positioner inom aktiv säkerhet och elektronik och att det kan driva tillväxten de kommande åren.

Autolivs marknadsandel inom passiv säkerhet är närmare 40 procent och lär stiga något framöver med tanke på konkurrenten Takatas problem.

När japanska Takata drabbades av kvalitetsproblem var Autoliv den mest uppenbara ersättaren för många kunder. Det är dock långa ledtider i den här industrin. Det tar två-tre år från order till produktion. Den kraftiga ordertillväxt som Autoliv haft de senaste arton månaderna, till följd av Takatas problem, syns alltså ännu inte i försäljningen. Smolket i Autolivs glädjebägare är att kunderna inte vill att bolaget får monopol. Biltillverkarna vill ha åtminstone två någorlunda välmående leverantörer av exempelvis krockkuddar.

Att Autoliv sänkte sin rörelsemarginalprognos något i samband med den senaste kvartalsrapporten tycker vi var av positiva skäl. Den starka tillväxten kräver investeringar för att tillgodose behoven hos de här nya kunderna. Under det första halvåret i år anställdes 500 ingenjörer och ytterligare 1 000 personer ska anställas det närmaste året.

| Autoliv | USD | |||

| Börskurs: | 105,6 (882 SEK) | |||

| Antal aktier: | 88,4 miljoner | |||

| Börsvärde: | 9 316 MUSD | |||

| Nettoskuld: | 202 MUSD | |||

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 9 170 | 10 087 | 10 994 | 11 764 |

| – Tillväxt | -0,8% | 10,0% | 9,0% | 7,0% |

| Rörelseresultat | 728 | 857 | 989 | 1 118 |

| – Rörelsemarginal | 7,9% | 8,5% | 9,0% | 9,5% |

| Resultat efter skatt | 457 | 556 | 680 | 774 |

| Vinst per aktie | 5,19 | 6,30 | 7,70 | 8,80 |

| Utdelning per aktie | 2,22 | 2,50 | 2,80 | 3,50 |

| P/E | 20,4 | 16,8 | 13,7 | 12,0 |

| EV/EBIT | 13,1 | 11,1 | 9,6 | 8,5 |

| EV/Sales | 1,0 | 0,9 | 0,9 | 0,8 |

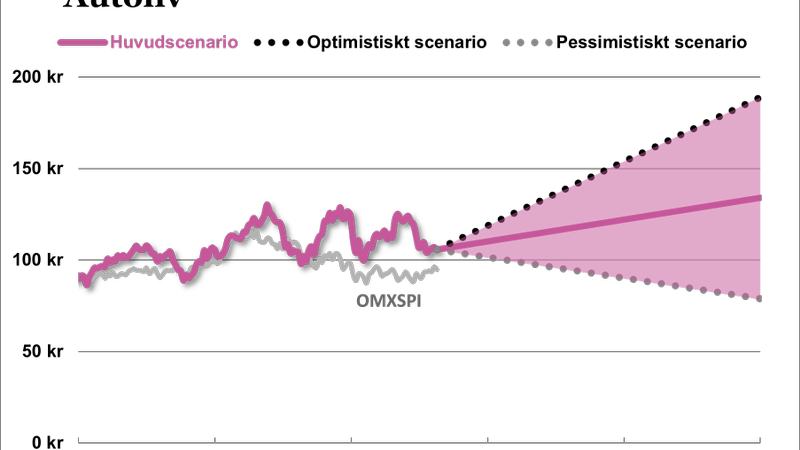

Är värderingen tillräckligt intressant för att motivera en köprekommendation? Det korta svaret är ja, men tål att utvecklas.

Sannolikt kommer Autoliv att höja sin omsättningsprognos på 12 miljarder dollar för 2019. Men även utan en höjning av målet så betyder det att försäljningen skulle öka med i genomsnitt över 7 procent per år fram till 2019.

Vi bedömer att rörelsemarginalen kan förbättras när de största tillväxtinvesteringarna är tagna. Att rörelsemarginalen förbättras från 7,9 procent 2015 till 9,5 procent 2019 är inte orimligt. Det skulle betyda en genomsnittlig årlig vinstökning på 12-13 procent. På lång sikt räknar vi med att Autoliv växer i linje med den globala bilproduktionen på uppskattningsvis 2 procent per år samt att rörelsemarginalen letar sig tillbaka till den historiska nivån på cirka 8 procent. Med de förutsättningarna finns det bra potential i aktien – den är värd mer än 1100 kronor. Det motsvarar en EV/EBIT-multipel på 11,5 räknat på nästa års förväntade vinst, vilket inte är högt för ett bolag som både levererar hög vinsttillväxt och har hög avkastning på kapitalet.

Vilka är riskerna? Den mest uppenbara är att den globala bilproduktionen försämras markant. Vi väntar också på böter för kartellbildning i Europa. Storleken på det beloppet kan överraska negativt. Det finns förstås även en risk att Autoliv, likt Takata, drabbas av omfattande produktåterkallelser.

Autoliv värderas med rätta i linje med de allra bästa fordonsunderleverantörerna i Europa som italienska Brembo och tyska Continental. Historiskt, de senaste 15 åren, har Autoliv i genomsnitt värderats till EV/EBIT 8-9. Men viktigt att poängtera är att Autoliv under de här 15 åren förbättrat sina nyckeltal markant, vilket motiverar en högre värdering.

Den starka balansräkningen, där skuldsättningen ligger i den lägre delen av bolagets målintervall, talar för att aktieåterköpen tar ny fart inom kort. Fundamentalt är detta av begränsad betydelse men det är en typisk ”publikfriare” mot aktiemarknaden. Det som kan bromsa återköpen är ett större förvärv men det vore sannolikt ännu bättre för aktien.

Fördjupad analys Autoliv

Autolivs affärsmodell

Autoliv är världsledande inom bilsäkerhet, en pionjär inom både säkerhetsbälten och krockkuddar med det bredaste produktutbud för bilsäkerhet. Alla de ledande biltillverkarna i världen är kunder. Bolaget utvecklar, tillverkar och marknadsför säkerhetssystem som krockkuddar, säkerhetsbälten, rattar, passiva säkerhetselektronik och aktiva säkerhetssystem, inklusive radar, mörkerseende och fotgängarskydd. Bolaget har 80 produktionsanläggningar och försäljning i 27 länder. Autoliv testar sina produkter på 20 krocktestbanor, och har 60 000 personer anställda.

De två viktigaste tillväxtdrivarna är den globala bilproduktionen och säkerhetsinnehållet per bil. Säkerhetsinnehållet per bil låg förra året på 290 dollar i genomsnitt men det varierar kraftigt mellan olika regioner. Det är även viktigt att ha produkter i de bilmodeller som säljer bäst. Autoliv har under senare år lyckats växa mer än bilproduktionen, främst tack vare ett ökat säkerhetsinnehåll per bil och vunna marknadsandelar.

Framgångsrik produktutveckling är nyckeln till framgång. De senaste två åren har kostnader för produktutveckling motsvarat närmare 6 procent av koncernens totala intäkter. Ungefär en fjärdedel går till produktutveckling av befintliga produkter, resten är utveckling av nya produkter.

Autolivs marknad

Den ledande marknadspositionen inom bilsäkerhet som Autoliv har innefattar en global marknadsandel på närmare 40 procent inom passiv säkerhet och cirka 25 procent inom aktiv säkerhet.

År 2015 stod krockkuddar för 55 procent av försäljningen, säkerhetsbälten för 28 procent och elektronik/aktiv säkerhet för resterande 17 procent.

Americas stod 2015 för 35 procent av koncernens försäljning, varav Sydamerika utgjorde 2 procentenheter, Europa för 31 procent, Kina för 17 procent, Japan 7 procent och övriga Asien 10 procent.

GM är den största kunden med 12 procent av försäljningen, därefter kommer Ford, också på 12 procent, Nissan/Renault med 10 procent, Hyundai/Kia med närmare 10 procent och Volkswagen med 8 procent.

De främsta konkurrenterna inom passiv säkerhet är japanska Takata och tysk-amerikanska ZF-TRW. Den tyska fordonsunderleverantörsjätten ZF, som nyligen lade ett bud på Haldex, förvärvade amerikanska TRW våren 2015. Inom elektronik och aktiv säkerhet, där Autolivs marknadsandel var 24 procent förra året, är Bosch och Continental de starkaste konkurrenterna på en ganska fragmenterad marknad.

Autolivs strategi och mål

Bolagets målsättning är att växa organiskt åtminstone i linje med marknaden. År 2015 uppgick den organiska tillväxten till 8 procent. Nettoskulden i förhållande till EBITDA ska ligga i intervallet 0,5-1,5. Autoliv ligger i den nedre delen av intervallet nu, vilket öppnar för möjligheten att göra större aktieåterköp. Rörelsemarginalen ska uppgå till 8-9 procent över en konjunkturcykel och ”justerad” vinst per aktie ska växa mer än den organiska tillväxten. Rörelsemarginalen låg på 8,8 procent 2015 (exklusive kartellböter) och den ”justerade” vinsten per aktie växte endast 5 procent förra året. Autoliv har presterat bättre än sin målsättning avseende rörelsemarginal de senaste åren men över tid är det rimligt att förvänta sig att de krävande kunderna pressar ned Autolivs marginal mot den lägre delen av intervallet.

Bolaget har även en målsättning att generera en försäljning på 12 miljarder dollar år 2019, ett mål som i dagsläget ser ut att nås med lätthet.

Vad beträffar målen för innevarande kvartal och helåret så ser de ut så här: Under det tredje kvartalet 2016 förväntas den organiska försäljningstillväxten bli runt 6 procent, och den justerade rörelsemarginalen förväntas bli runt 7,5 procent. Förväntan för helåret är en organisk försäljningstillväxt runt 7 procent, och en justerad rörelsemarginal som överstiger 8,5 procent.

Autolivs aktie

Autoliv är ett amerikanskt bolag med säte i Delaware efter fusionen med Morton 1997. Depåbeviset handlas på Stockholmsbörsen. Utdelningen betalas kvartalsvis. Den senaste kvartalsutdelningen uppgick till 0,58 dollar per aktie.

Fem största ägare:

Alecta 8,9 procent

Swedbank Robur 7,9 procent

AMF 6,5 procent

Nordea Fonder 4,7 procent

Henderson Investment Funds 3 procent

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.