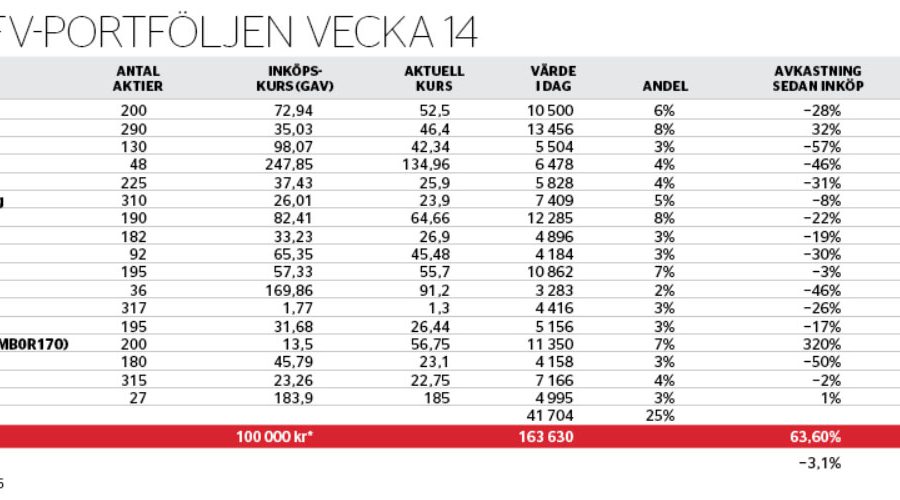

Är Akelius D fortfarande köpvärd?

Börsens preferens- och D-aktier har inte varit något att hålla i handen under börsnedgången trots den fasta och hög utdelningen. Portföljens innehav i Akelius D är ned 29 procent i år. Det är en rejäl bit sämre än börsen. Kursen ligger på 1,31 euro och utdelningen är 0,10 euro per år. Det innebär att direktavkastningen ligger på 7,6 procent i skrivande stund. När aktien börsnoterades i höstas var det till 5,7 procent i avkastning.

Att det här tillgångsslaget fallit i värde under coronakrisen är nu inte så underligt. Kreditmarknaden har en tydlig hackordning. D-aktier och preffar står längst ned tillsammans med hybridobligationer och liknande instrument. Under coronakrisen har handeln med instrument högre upp i kapitalstrukturen, som företagsobligationer, minskat kraftigt och prisbilden anses osäker. Vissa obligationsfonder har stoppat uttag från sina kunder. De observerade priserna har rasat.

Ett exempel är den hybrid-obligation på 500 miljoner euro som Akelius emitterade så sent som i februari i år. Priset har gått från 100 till 82 procent av nominellt värde, enligt prisuppgifter från Factset. Krediter är i mångt och mycket ett relativspel där ökad skillnad mot säkra statspapper fortplantar sig ned i hackordningen och till sist når instrument som preferensaktier och D-aktier.

Om den här tolkningen stämmer krävs nog att hela kreditmarknaden piggnar till för att vända trenden för preferensaktier och liknande. Detta är något som verkar stå på centralbankernas agenda. Det ger hopp om en revansch.

När det gäller just Akelius noterar vi också att aktien nu handlas med viss rabatt mot den börsnoterade sektorn. Snittet för de fastighetsförvaltande bolagens preferens- och D-aktierna ligger på 7,2 procent i direktavkastning. Vi tycker inte att det är en rimlig ordning. Inte givet Akelius låga belåning och kvalitativa tillgångar i form av bostadsfastigheter A- och B-läge i storstäder som Berlin, Stockholm och Washington.

Coronakrisen kommer förstås slå även mot Akelius men effekten borde vara begränsad. Justerat för renoveringar finns inga vakanser och hyresgästerna betalar typiskt sett under marknadshyra. På lokalsidan (cirka 8 procent av ytan) finns större risk men butiker och restauranger står ändå inte för mer än 2,6 procent av ytan vilket borde vara hanterbart.

Vi tror att utdelningarna tickar in, även om man måste veta att inställd utdelning är en realistisk risk för en D-aktie då bolaget kan ta till detta utan alltför svåra följder. För 2020 är förslaget till stämman att betala 0,10 euro helt enligt plan. Ovanpå det finns runt 10 procents kurspotential om aktien ska gå från en rabatt till en premie mot den börsnoterade sektorn. Det vore inte orimligt och i linje med hur Akelius tidigare tenderat att handlas.

Däremot kan man förstås fundera över den absoluta nivån på avkastningen för den här typen av instrument. Är 7–8 procent per år värt risken? Tills vidare behåller vi Akelius D i portföljen och noterar med glädje vissa mindre insiderköp.

Daniel Svensson

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.