Börjar H&M närma sig botten?

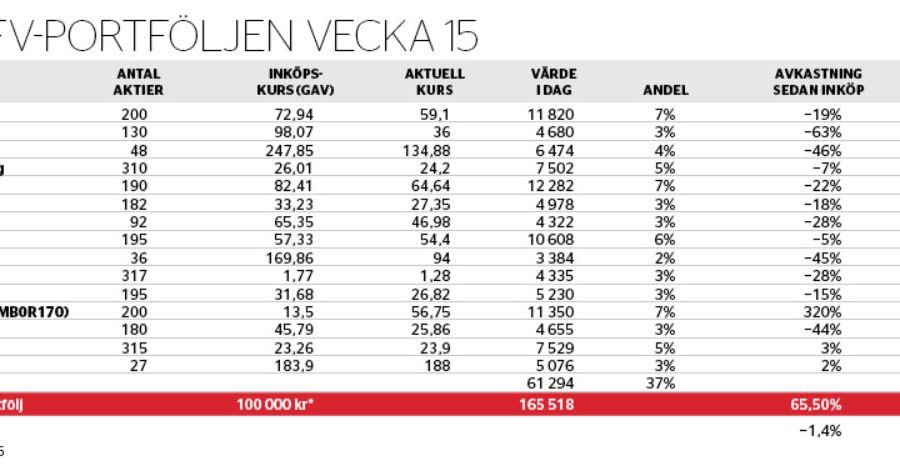

Portföljens tredje största innehav är en säljoption i H&M. Den ger oss rätt att sälj H&M-aktien för 170 kronor vid halvårsskiftet. Coronakrisen har gjort sälj-optionen till en oväntat bra investering och H&M-rapporten för Q1 bekräftade att 2020 är ett förlorat år som mycket väl kan sluta med förlust.

När vi skissar ett scenario för H&M där en lågkonjunktur avlöser coronakrisen efter 2020 så är ändå inte nedsidan så värst stor i aktien. Kanske ska H&M ned mot 100 kronor nu när analytikerkåren tvingas trimma rätt optimistiska prognoser, men där någonstans kan det vara rätt att ta hem en vinst.

Mekonomen var den aktie som föll allra mest i portföljen under mars (-42 procent) och inte heller april har börjat bra. Bolaget har varit ute med ett pressmeddelande om att covid-19 kommer att få ”väsentligt negativ påverkan” under resten av 2020. Bilåkandet har minskat och därmed behovet av reparationer och reservdelar. Läget är särskilt illa i Norge där myndigheterna varit aktiva med nedstängning av skolor och annat för att hindra smittspridning.

Som lök på laxen har bolaget samtalat med sina banker kring finansieringen. Amortering av 5 miljoner euro har skjutits upp och maxgränsen för de lånevillkor som banklånen löper med har lyfts. Även om budskapet från bolaget är att detta är försiktighetsåtgärder som säkerställer finanserna, så sätter det fingret på att risken är hög för att Mekonomen ska tvingas göra en nyemission eller på annat vis stärka upp sin balansräkning nu när resultatet kommer rasa.

Undviker Mekonomen en nyemission och lyckas normalisera resultatet 2021–2022 så finns en väldig uppsida i aktien, tack vare den höga belåningen. Men läget är klart mer osäkert än tidigare. Vi noterar att bolagets vd passat på att köpa mer aktier i kursraset. Nu senast för cirka 1,4 miljoner kronor.

Vi har sålt innehavet i Doro. Investeringen gav en förlust på 27 procent under drygt ett år. Det är framför allt risken att bolagets affär inom mobiltelefoner eroderar som gjort att vi omvärderat läget för bolaget. Mer att läsa om Doro finns i en analys på sidan 42 i detta nummer.

Försäljningen av Doro och likviden från budet på Swedol leder till att portföljen nu till 37 procent består av kassa.

Daniel Svensson

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.