Köper ifrågasatt duo

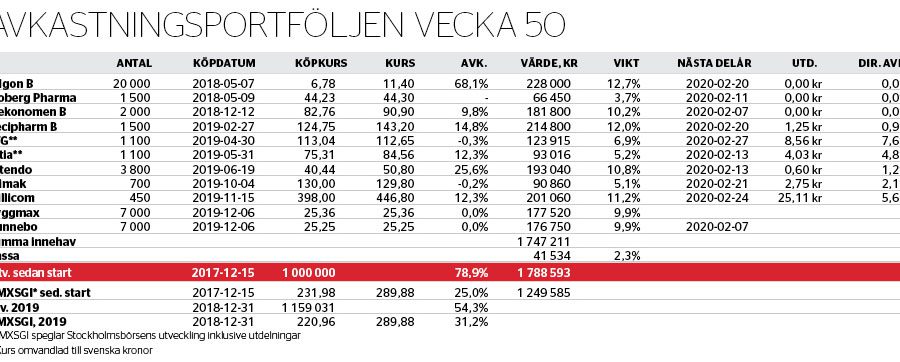

Medvinden för Avkastningsportföljen har varit påtaglig under hösten. När året snart ska summeras har avkastningen ökat till 54,3 procent sedan årsskiftet, väsentligt bättre än börsindex 31,2 procent.

Sedan förra uppdateringen har inlösenlikviden från Moberg Pharma erhållits, vilket adderade 93 000 kronor till kassan. Därtill fanns redan en hygglig kassa efter några avyttringar i mitten av november. I fredags i förra veckan sattes kassan i arbete via ett par affärer.

En av portföljens missar sedan starten för knappt två år sedan var ett inhopp i Byggmax i januari 2018, som efter avyttringen på knappt 45 kronor i mars samma år slutade med en förlust på 7 procent. Sedan dess har Byggmax-aktien rasat till nuvarande dryga 25 kronor.

En svagare bostadsmarknad och amorteringskrav är faktorer som dämpat hushållens renoveringsiver. Lägg därtill att det finns ett e-handelshot även i bygghandeln, även om 7 procents e-handelstillväxt i bygghandeln under tredje kvartalet enligt Postnords E-handelsbarometer inte skrämmer särskilt.

Mot detta ska ställas att mycket blivit bättre. Bruttomarginalen har stärkts inte minst av humanare virkespriser. Misslyckade förvärvet Skånska Byggvaror har vänt till svarta siffror. Flera insynspersoner fortsätter att köpa aktier, däribland både Byggmax koncern-vd samt vd:n för Skånska Byggvaror.

Lägg därtill att aktien nu inte längre har någon officiell storblankare, efter att i fjol ha varit rejält blankad med över 7 procent av aktierna som mest. De sista av storblankarnas täckningar gjordes på strax under 30 kronor. Nu verkar ingen våga blanka.

Byggmax har i den tröga marknaden testat nya butikskoncept samt ökad bredd i sortimentet, exempelvis med trädgårdsvaror, vilket ökat försäljningen i jämförbara butiker. Här finns stor potential att driva ökad omsättning i befintliga butiker, precis som var fallet med Byggmax 2.0-butikerna – en utrullning som fick aktien att gå starkt under framför allt 2015.

Lägg slutligen till en värdering som är nere på väldigt pressade nivåer. Exklusive leasing var nettoskulden strax över 0,8 miljarder vid utgången av tredje kvartalet. Addera börsvärdet på drygt 1,5 miljarder och rörelsen värderas till cirka 2,3 miljarder. På rullande tolv månader handlas aktien till ev/sales 0,44 och till ev/ebita, exklusive engångsposter, på 8,7. Och det senare på en ebita-marginal på 5,1 procent, vilket är nära 2018 års bottennivå på 4,3 procent.

På de här nivåerna lär det räcka med lite mindre avvaktande hushåll och/eller en lyckad utrullning av nya butikskonceptet för att aktien ska kunna värderas upp rejält. Trots en viss retail-fobi valde Avkastningsportföljen att köpa 7 000 Byggmax-aktier till fredagens stängningskurs 25,36 kronor.

Portföljen plockar också in verkstadsbolaget Gunnebo, som nyligen köprekommenderades i Affärsvärlden nummer 48/2019. Efter att förre vd:n Henrik Lange omorganiserat och städat är det upplagt för vinstlyft nästa år när besparingarna biter. Det i kombination med en pressad värdering ger attraktiv risk/reward. Även i Gunnebo köpte Avkastningsportföljen 7 000 aktier till fredagens stängningskurs 25,25 kronor.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.