PharmaLundensis

PharmaLundensis: Aktien kan stiga 4000% (enligt vd)

Börsplus har aldrig analyserat PharmaLundensis (2,77 kr) men så här beskriver de själva verksamheten:

”PharmaLundensis affärsidé är att utveckla och sälja nya, effektiva läkemedel mot lungsjukdomarna KOL och kronisk bronkit baserat på en ny verkningsmekanism. Vidare utvecklar Bolaget EcoFilter som är ett system för att eliminera utsläpp av läkemedel och antibiotikaresistenta bakterier från sjukhusens avloppsvatten.”

Man ska alltså både utveckla läkemedel och ett system för rening av avloppsvatten.

Bolaget grundades av sin vd, Dr Staffan Skogvall 2007. Hur långt har PharmaLundensis kommit sedan dess?

Utvecklingen av läkemedel mot KOL och kronisk bronkit är fortfarande i mycket tidig fas. Eftersom bolaget inte ens själva säger sig prioritera läkemedelsutvecklingen i närtid så är det uppenbart att man inte ska ha höga förväntningar. Grundaren Staffan Skogvall har ju jobbat 25 år med lungsjukdomar. Det säger en hel del om inte ens grundaren och entreprenören vill fokusera på projekten.

Istället lägger PharmaLundensis fokus på produkter för renare avlopp. Dels EcoFilter kopplat till toaletter men även ett ”säkerhetsvattenlås” för handfat som ska förhindra bakterier från att komma in i sjukhusmiljön den vägen. Problemet är att man fortfarande är i uppfinnarstadiet. EcoFilter är en så länge kopplat till en personaltoalett på ett skånskt sjukhus för tester. Vägen till kommersialisering är enormt lång och trovärdigheten i att ett (wannabe) läkemedelsbolag ska lyckas få ut nya avloppsteknikprodukter är inte bra.

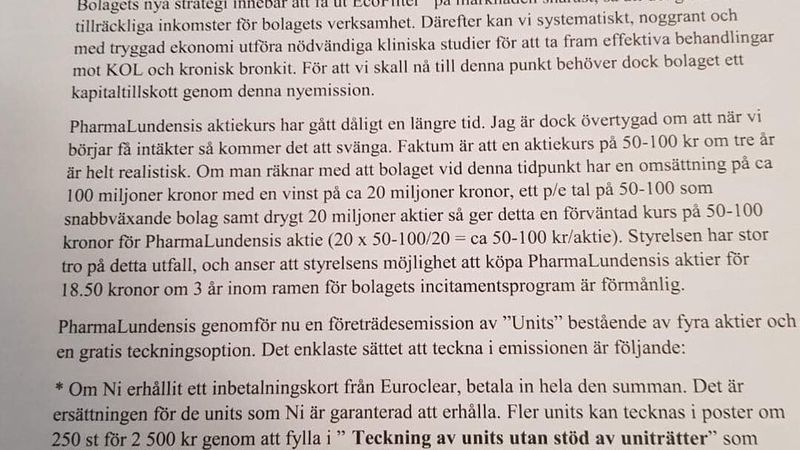

Det hindrar inte VD Staffan Skogvall från att i ett helt färskt brev till aktieägarna, som Börsplus sett och delvis återpublicerar ovan, göra ett räkneexempel där han tänker sig att PharmaLundensis om tre år (alltså runt 2020) omsätter cirka 100 Mkr med en vinst på cirka 20 Mkr.

Det här är vansinnigt och/eller oseriöst i flera led.

- Det är orimligt att bolaget når så långt på tre år.

- Det är oseriöst av VD att själv resonera kring vad aktien skulle vara värd då.

- Det är oseriöst att föra fram dessa spekulationer i ett brev direkt till aktieägare under pågående nyemission.

En sak är helt säker, anser Börsplus: PharmaLundensis är inte ett bolag som kommer möta långsiktig framgång med nuvarande strategi och ledning.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.