Analys Novo Nordisk

Novo Nordisk: Köpvärd efter tungt fall

| Novo Nordisk (DKK) | |

| Börskurs: 338,00 DKK | Antal aktier: 4 464,7 m |

| Börsvärde: 1 509 069 m | Nettoskuld: 81 144 miljoner |

| VD: Maziar Mike Doustdar | Ordförande: Helge Lund |

Novo Nordisk (338 DKK) är en dansk läkemedelsjätte som är mest känt för sina läkemedel mot fetma och diabetes. I portföljen finns storsäljarna Ozempic och Wegovy.

Bolaget var ett tag det största i Europa sett till marknadsvärde när börsen tänkte att deras läkemedel mot fetma skulle ta över världen. Efter tilltagande konkurrens, svaga studieresultat och vinstvarningar har börsvärdet tappat två tredjedelar på ett år.

Största ägare är Novo Holdings som ägs av välgörenhetsstiftelsen Novo Nordisk Fonden som stödjer medicinsk forskning. Novo Holdings äger 28% av aktierna men kontrollerar 77% av rösterna i Novo Nordisk. I övrigt ägs bolaget främst av institutionellt kapital.

Maziar Mike Doustdar har varit VD i snart två veckor och äger aktier för 27 miljoner danska kronor. Han var tidigare vice VD för Internationella Marknader (allt förutom USA). Förra VD:n Lars Fruergaard Jørgensen fick nyligen sparken, vilket styrelsen bland annat motiverade med den negativa utvecklingen för bolagets aktiekurs sedan mitten av 2024.

Ordlista

Här är ordlistan som punktlista:

- Diabetes (typ 1 och typ 2) – Typ 1 är en autoimmun sjukdom där kroppen inte kan producera insulin alls och kräver livslång insulinbehandling. Typ 2 innebär att kroppen fortfarande kan producera insulin men använder det ineffektivt (insulinresistens), ofta kopplat till livsstil.

- GLP-1 – Ett kroppseget hormon (Glucagon-Like Peptide-1) som reglerar blodsockernivå och mättnadskänsla. GLP-1-analoger är läkemedel som efterliknar detta hormon.

- Semaglutid – Ett konstgjort läkemedel som imiterar GLP-1 och används för behandling av diabetes och viktminskning.

- Tirzepatid – Eli Lillys “motsvarighet” till Semaglutid.

- Generika – Billigare kopior av läkemedel som får säljas när originalets patent löpt ut.

- Biologiska läkemedel – Läkemedel framställda från levande celler eller organismer, till exempel proteiner eller antikroppar. De är komplexa och dyra att producera.

- Kemiska läkemedel – Läkemedel framställda genom kemisk syntes. De är oftast mindre molekyler, enklare att producera och billigare än biologiska läkemedel.

- CDMO (Contract Development and Manufacturing Organization) – Ett företag som kontraktstillverkar läkemedel åt andra läkemedelsbolag.

- Administrationsmetod – Hur ett läkemedel tas, till exempel tablett, injektion eller nässpray.

- FDA – Food and Drug Administration – USAs motsvarighet till både Livs- och Läkemedelsverket.

- Preklinisk fas – Testfas innan läkemedel prövas på människor. Forskning sker i laboratorier och på djur för att utvärdera säkerhet och effekt.

- Fas 1 (klinisk prövning) – Första testerna på människor, med fokus på säkerhet och dosering.

- Fas 2 – Testar läkemedlets effektivitet och fortsätter säkerhetsbedömningen, ofta på en mindre grupp patienter.

- Fas 3 – Stora studier på många patienter för att bekräfta effekt, upptäcka biverkningar och jämföra med befintliga behandlingar. Krävs för godkännande.

- Fas 4 – Studier efter att läkemedlet godkänts och lanserats, för att följa långtidseffekter och eventuella sällsynta biverkningar.

| Affärsvärldens huvudscenario (belopp i MDKK) | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 290 403 | 319 443 | 348 193 | 372 567 |

| – Tillväxt | +25,0% | +10,0% | +9,0% | +7,0% |

| Rörelseresultat | 128 339 | 141 194 | 154 598 | 166 165 |

| – Rörelsemarginal | 44,2% | 44,2% | 44,4% | 44,6% |

| Resultat efter skatt | 100 988 | 108 923 | 123 678 | 132 932 |

| Vinst per aktie | 22,67 | 24,40 | 27,70 | 29,80 |

| Utdelning per aktie | 11,40 | 12,20 | 13,30 | 13,90 |

| Direktavkastning | 3,4% | 3,6% | 3,9% | 4,1% |

| Avkastning på eget kapital | 81% | 60% | 48% | 40% |

| Kapitalbindning | 40% | 35% | 31% | 26% |

| Nettoskuld/Ebit | 0,7x | 0,0x | -0,5x | -1,0x |

| P/E | 14,9x | 13,9x | 12,2x | 11,3x |

| EV/Ebit | 12,4x | 11,3x | 10,3x | 9,6x |

| EV/Sales | 5,5x | 5,0x | 4,6x | 4,3x |

BAKGRUND

Bolaget grundades 1923 i Danmark som Nordisk Insulinlaboratorium efter en studieresa till Kanada där insulin för behandling av diabetes nyligen upptäckts. Några år efter grundandet hoppade några anställda av Nordisk för att starta konkurrenten Novo Terapeutisk Laboratorium. 1989 fusionerades bolaget till Novo Nordisk som blev världens största tillverkare av insulin. En viktig orsak till att Danmark är så stora inom diabetesläkemedel är att insulin historiskt utvunnits ur pankreas från slaktade grisar.

94% av Novo Nordisks försäljning är kopplad till behandling av diabetes och fetma. Det är också bolagets främsta fokus. Resterande del är läkemedel mot sällsynta sjukdomar.

Bolaget har ungefär en tredjedel av marknaden för behandling av diabetes och nästan halva insulinmarknaden. Här har de länge varit marknadsledare tillsammans med amerikanska Eli Lilly.

Under 2000-talet började Novo Nordisk forska på en behandling med ett hormon som heter semaglutid. Detta är ett hormon som fyller en liknande funktion som GLP-1, vilket är ett kroppseget hormon som reglerar blodsockernivå och mättnadskänsla. 2017 godkändes ett GLP-1-läkemedel, Ozempic, för behandling av diabetes i USA.

Det man också upptäckte var att patienter som tog Ozempic gick ned i vikt då medicinen ger en mättnadskänsla. Utifrån detta skapade sedan Novo Nordisk läkemedlet Wegovy, som också är baserat på semaglutid men speciellt framtaget för viktminskning. Wegovy lanserades 2022. Eli Lillys preparat Mounjaro (diabetes) och Zepbound (fetma) lanserades jämförelsevis 2022 respektive 2023.

Enligt WHO hade 830 miljoner människor diabetes 2022 och 890 miljoner obesitas (grov övervikt/fetma). Detta är över 10% av världsbefolkningen. Dessa siffror väntas öka kraftigt i takt med att medelklassen växer och medelåldern ökar.

I USA, som är Novo Nordisks största marknad, är andelen betydligt högre (~40% av vuxna). Jämförelsevis går cirka 6% av vuxna amerikaner på GLP-1 behandling idag.

Analysföretaget Morningstar räknar med att marknaden, bara för GLP-1, 2031 kommer uppgå till 200 miljarder dollar jämfört med dagens ungefär 60 miljarder.

Novo Nordisks framtid hänger på hur väl de kan utveckla GLP-1-affären. Amerikanska marknaden är särskilt viktig.

Stort behov – men tuff konkurrens

För ett år sedan kunde inget stoppa Novo Nordisks framfart. Försäljningsprognoserna hade höjts gång på gång och intresset för bolagets GLP-1-läkemedel var omättligt. Tre år med tillväxt överstigande 25% hade noterats. I USA berättade kändisar om hur deras liv förändrats efter de tog Ozempic. Aktien hade femdubblats på ett par år och varenda förvaltare älskade aktien.

Skippar mellanhänder

I USA kostar Ozempic vanligtvis runt 1 000 dollar per månad utan försäkring. De offentliga försäkringssystemen Medicare och Medicaid täcker vanligen inte GLP-1 för viktnedgång. Läkemedlet täcks ofta av privata försäkringar, men patientens egenkostnad kan variera. För patienter utan försäkring är tillgången starkt begränsad på grund av den höga kostnaden.

Eli Lilly började använda digitala plattformar för att gå direkt till konsumenter. Syftet var att skippa mellanhänder och därigenom bland annat nå kunder som inte kan få GLP-1 via försäkring. Novo Nordisk hamnade på efterkälken men har nu eget initiativ kring detta. Bland annat genom ett samarbete med CVS, den största apotekskedjan i USA.

Värderingen låg på 40x bakåtblickande rörelseresultat. Sedan dess har två tredjedelar av börsvärdet raderats på ett år. Efterfrågan på GLP-1 tycks det inte vara något fel på, men konkurrens från Eli Lilly och “billiga kopior” s.k. compounders har satt press på både volymer och priser.

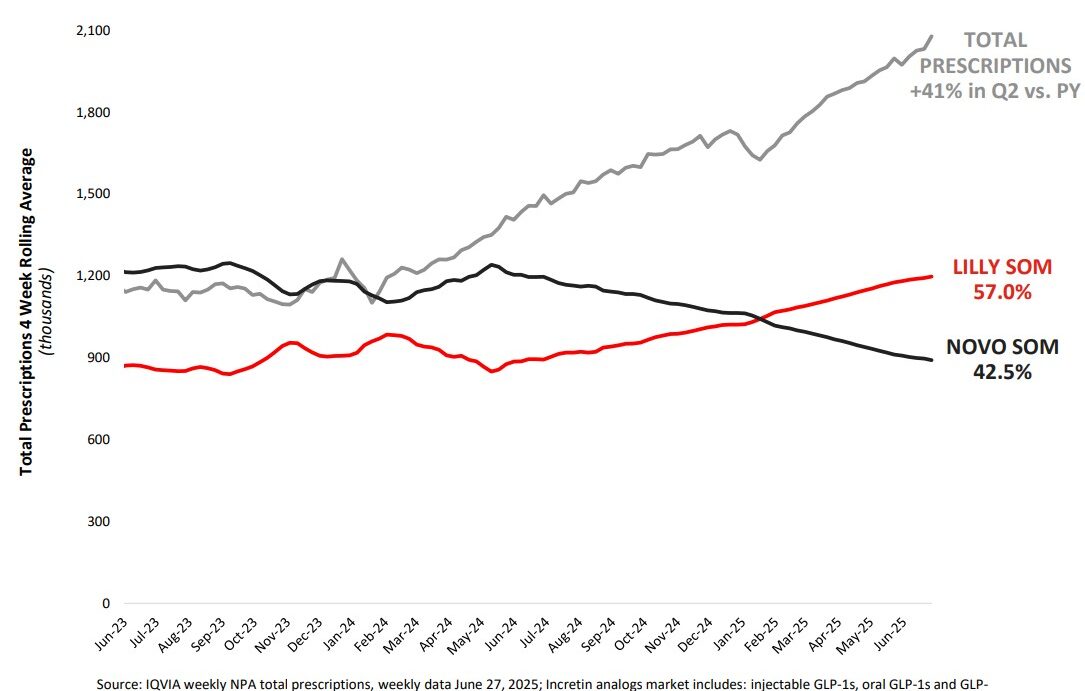

De senaste åren har inneburit en tät kamp mellan Novo Nordisk och Eli Lilly. Vem som uppfattas som framtidens vinnare svänger snabbt i takt med att studier presenteras. Novo Nordisk uppskattade sin egen marknadsandel till 55% av GLP-1 för 2024. En anledning till Novo Nordisks svaga kursutveckling är att Eli Lillys preparat Mounjaro och Zepbound snabbt tagit marknadsandelar.

Nedan redovisas en graf på FDA-godkända föreskrivna GLP-1-läkemedel tagen från Eli Lillys kvartalsrapport.

För nästa generations injicerbara GLP-1 har också Eli Lilys studier visat bättre resultat. Novo Nordisks aktiekurs rasade 20% i vintras när CagriSema, som hade höga förväntningar på sig, både visade sämre resultat än förväntningarna och Eli Lillys nästa satsning Retatrutide. Det har alltså senaste året skett ett tronskifte där Eli Lilly för närvarande bär kronan.

Förvärv säkrar produktionskapacitet

Novo Holding (Novo Nordisk huvudägare) förvärvade i december amerikanska kontraktstillverkaren (CDMO) Catalent. Tre av Catalents produktionsanläggningar för fyllnad och förpackning såldes sedan vidare till Novo Nordisk. Syftet var att komma över produktionskapacitet där Novo Nordisk hade problem med flaskhalsar. Förvärvet av de tre anläggningarna kostade 11 miljarder dollar.

Compounded GLP-1 fick fäste i USA under en period när Novo Nordisk och Eli Lilly inte själva hade förmåga att leverera tillräckliga mängder. Hormonet hamnade på FDAs lista över bristläkemedel. En lista som tillåter att kopior säljs tills dess att bristen är över.

Bristen är nu löst och GLP-1 är inte längre med i listan. Men marknaden är fortfarande fylld av dessa kopior som säljs genom ett regelkryphål för personaliserad formulering. Enligt Morningstar tar 30% av amerikanska patienter fortfarande dessa kopior. Novo Nordisk och Eli Lilly har stämt ett hundratal aktörer som säljer compounded GLP-1 och lobbar för att FDA ska stänga dessa kryphål. FDA borde ha intresse av att täppa till kryphålet då kopiorna använder ingredienser från andra länder (exempelvis Kina) med lägre kvalitets- och renlighetskrav.

Trump vill sänka läkemedelskostnader

Trump har nyligen enligt media sagt att hans administration kommer att sänka läkemedelspriserna med 1 200 till 1 500%. Påståendet har väckt viss munterhet då en prissänkning på över 100% i praktiken skulle innebära läkemedelsbolagen börjar betala kunderna för att hämta ut medicin.

Faktum kvarstår att Trump-administrationen vill att amerikanska invånare ska få samma priser som i Europa och på andra marknader. Några konkreta detaljer om hur detta ska gå till har dock inte presenterats. Detta är en stor osäkerhetsfaktor för läkemedelsbolagen. Som ett icke amerikanskt bolag med blockbuster-läkemedel ligger Novo Nordisk i skottgluggen för den amerikanska administrationen.

Många läkemedelsjättar satsar

Dagens GLP-1-behandlingar ges oftast som veckovisa injektioner, ett obekvämt sätt att få i sig läkemedlet. Experter spår att tabletter kommer bli en viktig del av marknaden. GLP-1 i tablettform finns redan mot diabetes, men de nuvarande versionerna ger begränsad viktminskning. Efter Eli Lillys senaste studieresultat, som var svagare än marknadens förväntningar, tvistas det om vem som är ledande inom detta område.

Ett annat utvecklingsspår är långtidsverkande injektioner som frigör läkemedlet långsamt i kroppen, vilket skulle minska doseringsfrekvensen och ge ett jämnare upptag. Eli Lilly presenterade exempelvis nyligen ett partnerskap med svenska Camurus gällande just detta.

Nedan har vi med hjälp av ChatGPT tagit fram en tabell med de viktigaste läkemedlen inom specifikt diabetes och viktminskning, både godkända och i olika kliniska faser.

| Läkemedel (substans / dos) | Bolag | Indikation | Fas / status | Viktminskning | Patentutgång | Typ av drog / administrationsformat |

| Wegovy (semaglutid) | Novo Nordisk | Fetma | Godkänd | ~15 % efter 68 v | USA: 2032 EU: 2031 |

Subkutan injektion, veckovis |

| Ozempic (semaglutid) | Novo Nordisk | Typ 2 diabetes | Godkänd | ~6–9 % efter 30–56 v | USA: 2032 EU: 2031 |

Subkutan injektion, veckovis |

| Rybelsus (oral semaglutid) | Novo Nordisk | Typ 2 diabetes | Godkänd | ~4% (25v) | Substans: 2036 Formulering: 2039 |

Oral tablett, daglig |

| Zepbound (tirzepatid) | Eli Lilly | Fetma | Godkänd | ~20–23 % efter 72 v | Substans: 2036 Formulering: 2039 |

Subkutan injektion, veckovis |

| Mounjaro (tirzepatid) | Eli Lilly | Typ 2 diabetes | Godkänd | ~12–15 % efter 40–72 v | – | Subkutan injektion, veckovis |

| CagriSema (cagrilintid + semaglutid) | Novo Nordisk | Fetma | Fas III | ~23 % efter 68 v | – | Subkutan injektion, veckovis |

| Amycretin (amylin + GLP-1) | Novo Nordisk | Fetma | Fas II | ~22 % efter 36 v | – | Subkutan injektion, veckovis |

| Retatrutide (GLP-1/GIP/glukagon) | Eli Lilly | Fetma | Fas II | ~24 % efter 48 v | – | Subkutan injektion, veckovis |

| Orforglipron (oral GLP-1) | Eli Lilly | Fetma / Typ 2 diabetes | Fas III | ~12–14 % efter 72 v | – | Oral tablett, daglig |

| MariTide (AMG133) | Amgen | Fetma / Typ 2 diabetes | Fas II | ~20 % efter 52 v | – | Månadsvis subkutan injektion |

| CT-388 (GLP-1/GIP) | Roche | Fetma / Typ 2 diabetes | Fas I | ~19 % efter 24 v | – | Subkutan injektion, veckovis |

| GSBR-1290 (oral GLP-1) | Structure Therapeutics | Fetma | Fas II | ~6 % efter 12 v | – | Oral tablett, daglig |

| Kommentar: Lista framtagen med hjälp av ChatGPT, alla källor är inte dubbelkollade. Siffror kan vara avrundade och förenklade. Tabellen ämnar endast att ge en grov översikt av de viktigaste läkemedlen på marknaden och under utveckling. Det finns betydligt fler faktorer som är viktiga utöver de som presenteras i tabellen. | ||||||

Behandlingarna är inte utan biverkningar. Illamående, kräkningar och diarré är vanliga, även om dessa ofta minskar när dosen justeras. Minskad muskelmassa är också en naturlig negativ bieffekt. Därför ger enbart procentsatsen för viktminskning inte hela bilden av läkemedlens verkliga potential.

Har Novo Nordisk en vallgrav?

Patent för både Ozempic och Wegovy löper ut år 2031 i Europa och 2032 i USA. När ett läkemedel tappar sitt patent är det tillåtet för generiska läkemedel att säljas. Då är det inte ovanligt att priset på läkemedlet faller med upp till 90%.

I fallet med GLP-1-behandlingar finns det faktorer som vi tror talar för ett mindre dramatiskt prisfall: Den begränsade produktionskapaciteten och komplexiteten i att framställa biologiska läkemedel. Dagens GLP-1-kopior har inte alls lika höga kvalitetskrav som framtida generika kommer behöva. Sedan är bolagets varumärken redan starka och synonyma med viktminskning.

Novo Nordisk har också en historik av att förlänga patent genom att kontinuerligt optimera sina produkter, vilket de tidigare gjort framgångsrikt på insulinmarknaden och sannolikt försöker upprepa för GLP-1-läkemedel. Detta är ett måste för att långsiktigt behålla sin marknadsposition när generika till slut når marknaden.

Nya lovande resultat

Novo Nordisk-aktien stiger 4% på morgonen (18/8) efter att Wegovy har fått accelererat godkännande i USA för behandling av en metabolisk leversjukdom, så kallad MASH. En allvarlig leversjukdom som är vanlig bland diabetiker och överviktiga. Runt 5% av vuxna amerikaner (15 miljoner) lider av sjukdomen. Godkännandet bygger på tidiga positiva studiedata, men kräver fortsatt bekräftelse i pågående långtidsstudie.

Det finns ett konkurrerande läkemedel sedan förra året på marknaden. Men med Novo Nordisks etablerade varumärke samt distribution kan ett godkännande här ge en ökning av läkemedlets marknad som snabbt kan adresseras.

Utöver detta görs även studier på Semaglutid mot Alzheimers där resultat väntas komma under andra halvan av 2025.

| Q2 2025 | Q2 2025 Estimat (Före VV) | Q2 2024 | |

| Omsättning | 73857 | 78087 | 68060 |

| -tillväxt (lokal valuta) | 18% | 19% | 25% |

| Rörelseresultat | 33449 | 36887 | 25934 |

| -marginal | 45,3% | 47,2% | 38,1% |

| Vinst per aktie | 5,96 dkk | 6,05 dkk | 4,49 dkk |

Senaste vinstvarningen

Novo Nordisk har sänkt guidningen för 2025 två gånger sedan första prognosen sattes. För helåret 2025 förväntar de sig nu 8-14% tillväxt i lokala valutor, jämfört med 19-27% i början av året. En ganska stor revision som väcker frågor både om läkemedlens marknadsposition och bolagets egna visibilitet.

Än så länge är Wegovys tillväxt fortfarande hög (75% senaste kvartalet) men Ozempics har bromsat in (14%). Patienter som köper Ozempic för viktminskning väntas övergå till det effektivare Wegovy.

Lönsamheten är fortsatt stabil och långsamt uppåtgående. Marginalen ligger kring historiskt 42-45%, likt senaste tio åren. Även balansräkningen är i gott skick, nettoskulden ligger på 0,5x Ebitda.

Prognos och värdering

Analytikerkonsensus (bestående av 33 analytiker) enligt Factset tror nu på cirka 9% tillväxt fram till 2027. Rörelsemarginalen bedöms bli mellan 44-45%. Detta ger en EV/Ebit 9,6x för 2027E. Detta är en bra bit under historiska snittet kring 17x. En värdering som räknar ut Novo Nordisk som en stor spelare inom viktminskning i framtiden.

Ska sägas att hela läkemedelssektorn värderas lågt numera. Investerare är oroliga för vad som ska hända med amerikanska läkemedelspriser. En risk som i allra högsta grad även gäller Novo Nordisk.

| Bolag | Avkastning 1 år % | P/E 2027E | EV/Ebit 2027E | EV/Sales 2027E | Ebit-marginal 2027E % | Årlig tillväxt 2026E-2027E % |

| Novo Nordisk | -62% | 11,4x | 9,6x | 4,3x | 44,3% | 8,6% |

| Eli Lilly | -24% | 19,0x | 16,8x | 7,9x | 46,8% | 17,5% |

| Merck | -23% | 8,0x | 7,7x | 3,3x | 43,4% | 5,0% |

| AstraZeneca | -9% | 13,8x | 11,9x | 4,2x | 35,0% | 6,4% |

| Amgen | -6% | 13,1x | 12,8x | 5,6x | 43,5% | 2,3% |

| Pfizer | -6% | 8,1x | 8,7x | 3,1x | 35,9% | -1,4% |

| Sanofi | -9% | 9,3x | 8,0x | 2,2x | 26,9% | 6,7% |

| Bristol-Myers | 4% | 8,3x | 9,1x | 3,2x | 35,0% | -4,9% |

| Genomsnitt | -17% | 11,4x | 10,6x | 4,2x | 38,9% | 5,0% |

| Källa: Factset | ||||||

Eli Lilly är egentligen den enda riktigt bra aktören att jämföra Novo med, och den aktien värderas till 17x EV/Ebit. De väntas också växa mer än dubbelt så snabbt.

Slutsats

Novo Nordisk har en bra sits att tälja guld kring sina redan välkända läkemedel mot viktminskning. Marknadsutrymmet är tillräckligt stort för både Novo Nordisk och Eli Lilly att växa fram till 2032. Det bör också ligga i FDAs intresse att få bort billiga kopior. Vi tror just det problemet blir tillfälligt.

Trots den stora nedgången har insynspersoner endast sålt aktier i år (för totalt 60 Mdkk). Att ingen i ledning är sugen på att köpa är oroande. Det samma gäller den stora andelen försäljning till USA, som agerar protektionistiskt.

Men att räkna ut Novo Nordisk trots snart hundra år av delad marknadsdominans verkar överilat. Stora läkemedelsbolag brukar också ha en förmåga att komma tillbaka från svårigheter med patentutgångar.

Tillverkningskapacitet har varit svår att nå och kan nog förbli det i framtiden, även om den snabba tillväxten av compounders sätter ett visst frågetecken för exakt hur stark konkurrensfördel detta är för Novo Nordisk.

I det stora hela tycker vi aktien är värd en chansning på dessa nivåer och landar i ett köpråd.

| Tio största ägare i Novo Nordisk (DKK) | Värde (MDKK) | Kapital | Röster |

| Novo Holdings A/S | 405 600 | 28,1% | 77,3% |

| Capital Group | 61 263 | 4,2% | 1,3% |

| BlackRock | 57 581 | 4,0% | 1,3% |

| Vanguard | 45 255 | 3,1% | 1,0% |

| Norges Bank Investment Management | 25 272 | 1,7% | 0,6% |

| Fidelity Investments (FMR) | 18 302 | 1,3% | 0,4% |

| DWS Investments | 9 355 | 0,6% | 0,2% |

| State Street Investment Management | 8 524 | 0,6% | 0,2% |

| Novo Nordisk A/S | 8 403 | 0,6% | 0,2% |

| Handelsbanken Fonder | 7 559 | 0,5% | 0,2% |

| Största insiders utanför topp tio | Värde (MDKK) | Kapital | Röster |

| Karsten Munk Knudsen | 77 | 0,0% | 0,0% |

| Henrik Wulff | 57 | 0,0% | 0,0% |

| Maziar Mike Doustdar | 26 | 0,0% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 28,1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser