Analys Ework

Ework kan dubbla rörelseresultatet

Konsultmäklaren Ework (börskurs 100 kronor 8/2) är ett bolag vi skrivit om vid flera tillfällen tidigare (sök på Ework i Analysarkivet för att se allt).

Bolaget agerar mellanhand mellan konsulter (exempelvis enmanskonsulter eller mindre konsultbolag) och köpare av konsulter (exempelvis storföretag som behöver IT-kompetens). Det är alltså en sorts matchningstjänst där konsulter möter uppdragsgivare.

Med den här modellen har Ework sedan 2009 nästan sexfaldigat omsättningen. Även aktien, som också finns i Börsplus portfölj, har utvecklats starkt.

På onsdagen presenterade Ework bokslutet för 2017 och nytt är att bolaget nu flaggar för lite lägre tillväxt men högre lönsamhet.

Tillväxt

Som vanligt blir man i Eworks rapporter bortskämd med riktigt hög tillväxt. För helåret stannade siffran på 25 procent vilket är imponerande. Också fjärde kvartalet var starkt även om takten mattades av något och landade på 17 procent.

Historiskt har fjärde kvartalet varit lite av en riktvisare för det kommande året och vd Zoran Covic skriver också att man förväntar sig lägre tillväxt 2018 jämfört med urstarka 2017. Man påpekar särskilt att första kvartalet 2017 var mycket starkt, vilket ska läsas som att nästa kvartalsrapport kommer bjuda på märkbart lägre tillväxt. Vi gissar att den kan hamna under 15 procent för första kvartalet 2018 jämfört med samma period föregående år.

För helåret 2018 räknar vi nu med en tillväxt i storleksordningen 15-20 procent, givet att konsultmarknaden inte packar ihop längs vägen. Eworks tillväxtmål är att växa omsättningen med 20 procent årligen till 2020 och den målsättningen upprepas i bokslutet.

Lönsamhet

Bolagets andra långsiktiga mål är att växa vinsten per aktie med 20 procent per år till 2020. Det tror vi utan tvekan man kan nå – även om det skulle bli så att bolaget inte når omsättningsmålet. Så här skriver bolaget bland annat i bokslutet:

”Resultatet kommer successivt att förstärkas under 2018 allteftersom effekterna av de genomförda investeringarna får genomslag”

Det ligger också i linje med vad vi skissat på tidigare. Även om resultatutvecklingen i Ework varit godkänd de senaste åren har den inte hängt med omsättningstillväxten. Delvis på grund av tidigare nämnda investeringar men även prispress och en växande andel så kallade övertagsaffärer (där Ework tar ett större grepp kring kundens konsultinköp men till sämre bruttomarginal).

Denna bruttomarginalpress lär fortsätta. Men det värsta ligger nog bakom oss och marginalen faller nu mycket långsamt. Det innebär också att kommer vi allt närmre en punkt där Eworks skalbarhet kan börja visa sig på riktigt.

Fjärde kvartalet var ett steg i rätt riktning – bolaget uppvisade inte bara den bästa rörelsemarginalen på två års tid (1,32 procent) utan resultatet var också betydligt bättre än tredje kvartalet då marginalen lite oroande halkade under 1 procent. Det är mycket positivt.

Vi räknar ändå inte med några drastiska förändringar utan skissar på att rörelsemarginalen förbättras från 1,1 procent 2017 till 1,2 procent 2018.

Faktarutan nedan berättar lite mer om utvecklingen på Eworks olika marknader för den som är särskilt intresserad.

Utvecklingen på Eworks marknader

Sverige (80 procent av omsättningen): är den klarast lysande stjärnan i Ework. Det är främst här man har en riktigt stark position med en stor andel av marknaden och tillgång många fina prestigekunder som de duktiga konsulterna vill komma in hos. Marginalerna är marginellt lägre än i Danmark och Norge, troligen på grund av att man i Sverige har en större andel stora övertagsaffärer.

Norge (8 procent av omsättningen): den norska marknaden beskrivs som urstark med över 40 procents tillväxt under 2017. Nackdelen på en sådan marknad är i stället att det är svårt att hitta rätt konsulter till de kunder som söker kompetens. Många kunder ställer högre krav på kompetens än vad Ework kan leverera, vilket är ett problem. Positivt är att Ework möter mycket svag konkurrens på marknaden. I Norge har Ework många långa avtal (ofta 8-10 år) med kunder inom offentlig sektor.

Finland (5 procent av omsättningen): har lönsamhetsproblem och bolaget gör nollresultat här. Effektiviseringsarbete pågår för att få ordning på detta. Ework har många små kunder på den finska marknaden.

Danmark (7 procent av omsättningen): presterade på en bra nivå under 2017 men tappade omsättning och resultat i fjärde kvartalet då bolagets största kund drog ned på aktiviteten. Ework har här lite problem med enkundsberoende då denna storkund står för över 50 procent av omsättningen.

Polen (redovisas under Sverige): bolagets polska satsning började med att Ework följde med tre befintliga kunder med närvaro på marknaden. I dag bearbetas marknaden mer ordentligt och flera av de största kunderna är helt nya. Marknaden beskrivs som het och många företag söker konsulter. Problemet är här som i Norge att Ework har svårt att hitta och leverera kompetenta konsulter. Polen är än så länge inte tillräckligt stort för att bli ett eget affärsområde men det kanske kommer inom något år eller två.

Historiskt har Ework levererat tillväxt inom samtliga affärsområden och bolaget är lönsamt på alla redovisade marknader. Utanför Sverige är det dock viktigt att få in de riktigt intressanta kunderna för att Ework ska ses som en attraktiv plats för de bästa konsulterna.

Värdering och slutsats

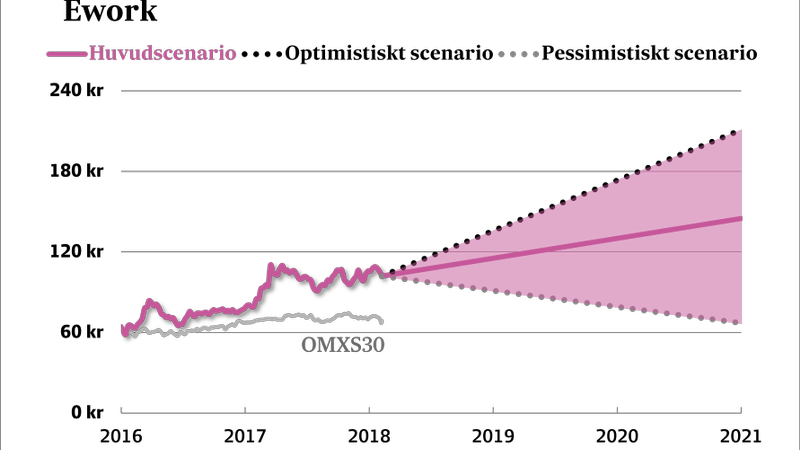

Ework värderas till ungefär 14 gånger vårt förväntade rörelseresultat (EV/Ebit) för 2018. Tycker man att Ework ska klumpas ihop med konsultbolagen är det dyrt. Men då tänker man nog fel enligt oss.

För det första så lyfts inte Ework bara av en stark marknad för IT-konsulter (likt de övriga konsultbolagen) utan också av ett skifte där konsultmäklarmodellen vinner mark. Här finns gott om mark att ta – både hos befintliga kunder som på nya marknader.

För det andra, och kanske ännu viktigare, så finns i Eworks matchningsmodell en potentiell skalbarhet som inte alls liknar den i traditionella konsultbolag. Om bolaget fortsätter växa och får resultat på det arbete som gjorts och de investeringar som tagits så kan marginalen utan problem stiga från dagens nivå. Även små förbättringar ger här stor utväxling på sista raden i form av högre vinster.

| Ework | ||||

| Börskurs: | 100,00 kr | |||

| Antal aktier (miljoner): | 17,2 | |||

| Börsvärde: | 1 724 Mkr | VD | Zoran Covic | |

| Nettoskuld: | 152 Mkr | Styrelseordförande | Staffan Salén | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 9 517 | 11 230 | 13 027 | 15 111 |

| – Tillväxt | 25,3% | 18,0% | 16,0% | 16,0% |

| Rörelseresultat | 106 | 135 | 163 | 196 |

| – Rörelsemarginal | 1,12% | 1,20% | 1,25% | 1,30% |

| Resultat efter skatt | 80 | 98 | 118 | 142 |

| Vinst per aktie | 4,65 | 5,70 | 6,80 | 8,30 |

| Utdelning per aktie | 4,50 | 5,50 | 6,50 | 8,00 |

| Direktavkastning | 4,5% | 5,5% | 6,5% | 8,0% |

| Avkastning på eget kapital | 56% | 60% | 64% | 68% |

| P/E | 21,5 | 17,5 | 14,7 | 12,0 |

| EV/EBIT | 17,6 | 13,9 | 11,5 | 9,5 |

| EV/Sales | 0,2 | 0,2 | 0,1 | 0,1 |

I vårt huvudscenario fördubblas nästan rörelseresultatet under kommande år. Med det i åtanke är värderingen på 14 gånger rörelseresultatet ett fynd och även med rätt så modesta antaganden ser vi en avkastningspotential över 60 procent.

Enda tunga baksidan i Ework är konjunkturkänsligheten. Annars tycker vi man får allt i ett:

- Tillväxt – kring 15-20 procent.

- Utdelning – direktavkastning på 4,4 procent med höjningspotential.

- Värde – låg värdering givet förutsättningarna.

Rådet blir köp.

| Eworks 10 största ägare | Andel |

| Staffan Salén | 26,61% |

| Avanza Pension | 17,98% |

| Investment AB Öresund | 10,56% |

| Veralda Investment Ltd | 4,69% |

| Patrik Salén | 2,25% |

| Jan Pettersson | 2,14% |

| Erik Åfors | 1,61% |

| Polhavet AB | 1,54% |

| Elementa Management | 1,43% |

| Danica Pension | 1,32% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.