Fastighet Krönika Värderingar

Tänk om börsen har rätt om fastighetsvärdena?

I fastighetsbolag finns det ofta en tydlig koppling mellan aktuellt börsvärde och fastigheternas marknadsvärde. Ibland är det vanligt med stora rabatter (som nu) och ibland är det vanligt med stora premier (som härom året) men som ett genomsnitt mellan bolag och över tid så bör och brukar fastighetsbolag handlas ganska nära sitt substansvärde.

Stora avvikelser från substansvärde kan ses som en betydande åsiktsskillnad mellan aktiemarknaden och “fastighetsmarknaden” om vad fastigheter egentligen bör vara värda. Citationstecknen kring “fastighetsmarknaden” kommer sig av att det handlar om bedömda värden enligt bolagen själva och inte alltid felfria konsulter inom fastighetsvärdering. Konsulterna kallar sig för “oberoende” men de är inte sällan utsatta för stark påverkan från sina kunder, fastighetsbolagen.

BÖRSEN EN LEDANDE INDIKATOR

I ett utmärkt avsnitt av Placerapodden så intervjuas finanshuset Catellas fastighetsstjärnor Carl Wingmark och Arvid Lindqvist. Enligt dem är börsen en bra ledande indikator för fastighetsmarknaden. Inom något år brukar fastighetstransaktioner och värderingsintyg ha kommit ungefär dit aktiemarknaden tidigare pekade.

I den här krönikan tar jag fasta på detta och antar helt sonika att börsens värdering av fastighetsbolagen är “rätt” i så måtto att den visar vart fastighetspriserna kommer ta vägen framöver. Startpunkten är att Affärsvärldens analysredaktion har gått igenom drygt 20 större fastighetsbolags senaste kvartalsrapporter. (Alla utom Hufvudstaden och John Mattson har släppt sina Q3:or.)

SÅ STORA RAS VÄNTAS

Normalt när man pratar om substansrabatt så avser det börsvärde mot justerat eget kapital. Exempelvis handlas Balder, Castellum och SBB till en substansrabatt på över 50%.

Men en rabatt på till exempel 50% kan inte tolkas som att börsen tror att fastighetspriserna ska ner 50%. Belåningen gör nämligen stor skillnad. Om belåningen är exempelvis 50% så implicerar det att fastigheterna av börsen värderas till 25% rabatt mot bokfört värde. Eller annorlunda tolkat: Aktiemarknaden prisar in att fastighetsvärdena ska sjunka med 25%. Grafiken intill visar detta uttryckt på två sätt.

Gröna staplar visar hur stor rabatt (eller framtida värdenedskrivning) som börsen åsätter respektive bolags fastighetsinnehav. Blå staplar visar samma sak men inkluderar även projektfastigheter, intressebolag och andra tillgångar som rimligen också borde drabbas om/när fastighetsvärdena viker ner. Tolkningen är att aktiemarknaden prisar in att att fastighetsbolagens riskbärande tillgångar lär tappa strax över 20% av sitt värde framöver.

Värt att nämna är att det i denna grafik inte är nyss nämnda Castellum, Balder och SBB som sticker ut. Tvärtom är de nära genomsnittet. Istället är det de väldigt lågbelånade Fabege och Hufvudstaden som har extra höga rabatter. Tror man att börsen har rätt så innebär det särskilt dåliga utsikter för kontor i Stockholm framöver. Omvänt verkar börsen ha en relativt positiv syn på Norrland (Diös) och Skåne (Wihlborgs).

SAGAX OCH ANDRA SÄRFALL

| SAGAX | NP3 | CATENA | |

| Premie fastighetsnivå | 62% | 15% | 4% |

| Premie alla risktillgångar | 48% | 13% | 4% |

| Belåningsgrad | 36% | 53% | 34% |

| Fastighetsvärde / kvm | 21 863 kr | 11 624 kr | 12 999 kr |

| Avkastningskrav fastigheter | 3,7% | 5,2% | 4,4% |

Vän av ordning ser att några bolag saknas i grafiken ovan. För att göra läsbarheten bättre har jag plockat bort Sagax, Catena och NP3 eftersom dessa handlas till premie. Tabellen intill visar dock samtliga data för dessa tre. NP3 stärker tesen att börsen tror mycket på Norrland. Gemensamt för Catena och Sagax är fokuset på lager/logistik.

Därtill lägger börsen en stor premie på Sagax-grundaren David Mindus superkrafter. Men tron på det övernaturliga är inte ämnet för dagen.

HÖGRE BELÅNING

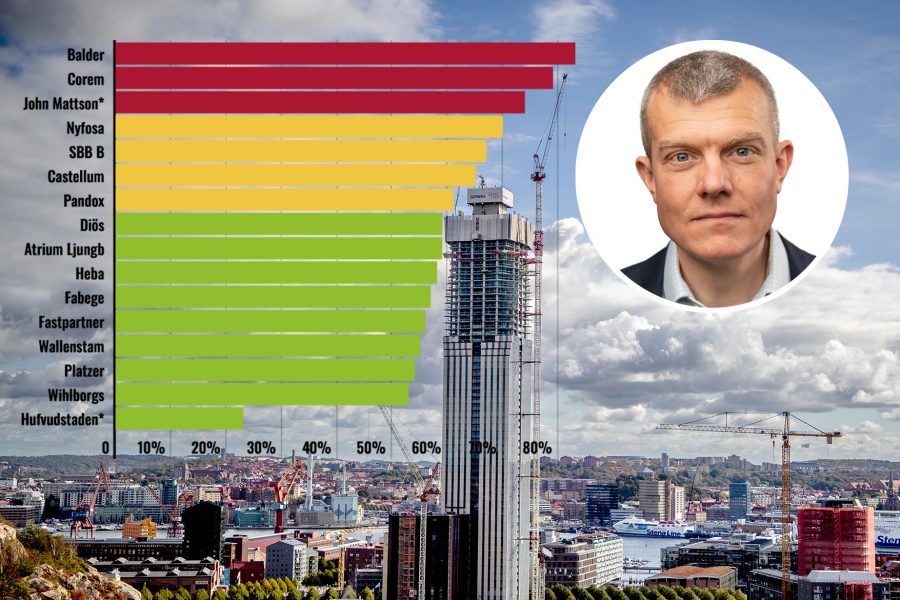

Tillbaka till den stora klungan börsbolag som handlas långt under “substansvärde”. Men om det alltså är börsen som har rätt så kommer fastighetsvärdena sjunka framöver. Ungefär som man redan börjat se med bostadspriserna. Det som samtidigt händer är så klart att belåningsgraden ökar.

Grafiken ovan visar belåningsgraden om börsens implicita värdering av fastigheterna tillämpas. Snittbelåningen blir då runt 60% och tre bolag ligger över 70% vilket är alldeles för högt på dagens kreditmarknad. Här räknar vi inte in preferenskapital som belåning vilket man på sätt och vis borde. Klart är att det blir väldigt besvärligt för Balder, Corem och John Mattson om börsen skulle ha rätt om fastighetsvärdena. Eller så är dessa aktier billiga? Eller en kombination av de båda… I andra ändan sticker återigen Hufvudstaden ut som nästan vansinnigt “underbelånat”.

FORTFARANDE INTE BILLIGT

| IMPLICIT FASTIGHETSVÄRDERING | ||

| Avkastningskrav | Värde / kvm | |

| Heba | 3,0% | 42 121 kr |

| John Mattson* | 3,1% | 35 401 kr |

| Wallenstam | 3,8% | 37 816 kr |

| Castellum | 3,8% | 20 056 kr |

| SBB B | 4,0% | 21 824 kr |

| Diös | 4,0% | 16 858 kr |

| Atrium Ljungb | 4,1% | 46 264 kr |

| Hufvudstaden* | 4,2% | 91 639 kr |

| Fabege | 4,2% | 44 509 kr |

| Fastpartner | 4,8% | 18 584 kr |

| Corem | 5,0% | 18 227 kr |

| Wihlborgs | 5,0% | 22 180 kr |

| Platzer | 5,1% | 25 459 kr |

| Balder | 5,3% | 26 549 kr |

| Pandox | 6,0% | – |

| Nyfosa | 6,5% | 10 936 kr |

| Källa: Affärsvärlden, bolagen

*) Har ännu inte publicerat Q3-rapport. |

||

Det enskilt viktigaste nyckeltalet inom fastighetsvärdering är direktavkastning, eller yield. Detta handlar inte om aktieutdelning utan om fastighetens driftöverskott (hyra minus driftkostnad) relativt fastighetsvärdet. Fina fastigheter med potential till stigande hyror motiverar en låg yield medan dåliga fastigheter i dåliga lägen bör ha mycket högre yield med tanke på risken för långvariga vakanser.

Därutöver styrs yielden av nominella BNP-tillväxten och sist men allra viktigast ränteläget. Det normala är att yielden i snitt är en bit högre än bankräntan. Om Riksbanken höjer räntan till säg 3% så kommer fastighetbolagen behöva betala 4-5% för sina bottenlån. En typisk yield bör alltså ligga på minst den nivån. Snittet för fastighetsaktierna i tabellen intill är en implicit yield på 4,7%. Jag tycker det är i lägsta laget. Det ska visserligen sägas att detta utgår från Affärsvärldens beräknade yield där vi utgår från redovisningsdata. Bolagen själva bakar in (delvis hemliga) framtidsantaganden och anger då ofta en något högre yield. Det var kanske rätt under de år då allt blev bättre och bättre för fastighetsbolagen. Men vad händer om vi exempelvis får se markant högre vakanser? Inte ens på dessa nedpressade nivåer är det uppenbart billigt med fastighetsaktier.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor