Analys AQ Group

AQ går som på räls men aktien har dragit ifrån

AQ Group grundades i Västerås 1994 under namnet Aros Quality Group när entreprenörerna PO Andersson och Claes Mellgren övertog en liten komponenttillverkning från ABB.

Fokuset har hela tiden varit kvalitet, leveranssäkerhet och fullt fokus på att göra krävande industrikunder som ABB nöjda. Det har gått oerhört bra. Efter 21 år med tillväxt varje år omsätter AQ i år cirka 3,3 miljarder kronor med en lönsamhet som alltid legat ganska stabilt runt 5-8 procent med ett snitt på 6,5 procents rörelsemarginal. Eftersom AQ är en typisk underleverantör så tvingas man också ställa upp med en hel del kapitalbindning för kundens räkning. Avkastningen på operativt kapital har ligger runt 15-19 procent vilket är lågt jämfört med andra svenska industribolag. AQ är ett för sin storlek extremt brett företag. Här ryms både komponenter inom plåtbearbetning och formsprutning samt tillverkning av elskåp, kablage, systemprodukter och olika induktiva komponenter. AQ har produktion i Sverige, Baltikum, Bulgarien, Ungern, Polen, Slovakien, Italien, Mexiko, Kina, Thailand och Indien. Historiskt har flertalet av bolagen förvärvats för låg eller ingen köpeskilling och snabbt vänts från olönsamhet till att bli friska delar inom AQ-koncernen.

Det hela är väldigt imponerande. På senare år har dock förvärven blivit relativt sett lite mindre betydelsefulla som värdeskapare av två skäl. De nästan gratis problemförvärven är nu relativt färre och mindre och de lite större förvärven görs till mer normala värderingar.

Höstens förvärv av ungerska Anton Kft är klart störst hittills med ett pris på 25 miljoner euro för en verksamhet som omsätter lika mycket. AQ:s vd Claes Mellgren vill inte berätta hur Antons lönsamhet ser ut men klart är att man inte lämnat sina tidigare principer att aldrig överbetala så till det synbart höga priset får man förmoda att Anton är ett mycket lönsamt och välskött företag.

AQ har alltid varit noterat på Aktietorget men i kraft av sin storlek flyttar man snart rakt in på Stockholmsbörsens midcap-lista.

Tillväxten kan fortsätta i ytterligare i några år men i grunden måste man fråga sig vari värdet på AQ egentligen sitter. AQ har ju i princip inga egna produkter utan är en konkurrensutsatt underleverantör till globala industriföretag. Med duktiga människor och en sund företagskultur går det alltid att tjäna pengar men skulle en framtida succession till en ny ledning strula så är värdet av AQ:s dotterbolag vart och ett för sig klart lägre än helheten idag värderas till på börsen.

Nu värderas AQ som om man är på mycket god väg att gå från tillverkande underleverantör till att vara en tillväxtplattform, antingen som Addtech och Indutrade, eller något mer industriellt med inneboende synergier, konkurrensfördelar och strukturvärden.

Vi tycker nog att det är lite tidigt att värdera AQ till mer än dagens p/e 16.

AQ är fortfarande väldigt grundarberoende. Det är också oklart för oss om man ska se på AQ som en federation av självständiga entreprenörsföretag, likt Addtech och Indutrade, eller om man ska se det som en sammansvetsad koncern där dotterbolagen stärker varandra men där det å andra sidan ställs andra sorters krav för att lyckas.

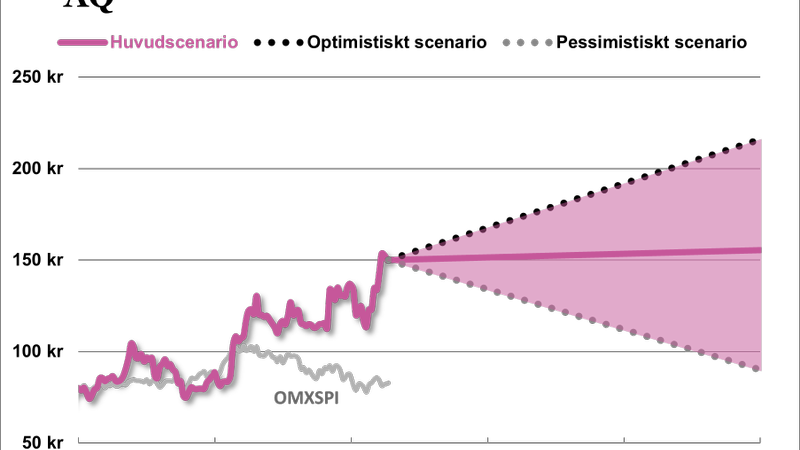

I väntan på klarhet i denna viktiga fråga så tror vi i vårt huvudscenario inte att man kan räkna med mer än en ganska modest avkastning från dagens kursnivå 150 kronor.

Fördjupad analys AQ

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 2 966 | 3 262 | 3 491 | 3 665 |

| – Tillväxt | 12,4% | 10,0% | 7,0% | 5,0% |

| Rörelseresultat | 202 | 228 | 244 | 257 |

| – Rörelsemarginal | 6,8% | 7,0% | 7,0% | 7,0% |

| Resultat efter skatt | 170 | 174 | 189 | 201 |

| Vinst per aktie | 9,44 | 9,60 | 10,50 | 11,10 |

| Utdelning per aktie | 2,25 | 2,25 | 2,50 | 2,50 |

| P/E | 15,9 | 15,6 | 14,3 | 13,5 |

| EV/EBIT | 14,1 | 12,5 | 11,7 | 11,1 |

| EV/Sales | 1,0 | 0,9 | 0,8 | 0,8 |

AQ:s affärsmodell

AQ Group bedriver produktutveckling, egen tillverkning och försäljning främst i Sverige, Östeuropa och Asien. Koncernen består av ett antal rörelsedrivande bolag som är specialiserade på olika produkter, vilka förenklat kan delas in i affärsområdena System och Komponent. System innebär leverans av en mer komplett produkt som är redo att användas och som ofta utvecklas i nära samarbete med slutkunden. Detta kan exempelvis vara elskåp eller olika maskiner och automater. Komponenter å andra sidan utgör mindre delar i större system eller produkter och här tillverkar AQ till exempel kablage, termoplastdetaljer, plåtkonstruktioner och induktiva komponenter.

Kunderna är ofta större jättar inom fordon, telekom eller annan industri. Många av produkterna som AQ tillverkar kräver ingen unik kompetens i sig, men bolaget lyfter själva fram kvalitet och leveransprecision som viktiga aspekter. På så sätt har AQ lyckats bygga upp ett antal långsiktiga relationer där man i princip agerar underleverantör. Ett 50-tal kunder står för 90 procent av försäljningen.

Trots halvsömnig bransch har AQ sedan grundandet 1994 lyckats öka omsättningen varje år. Dessutom i förhållandevis rask takt delvis tack vare en del riktigt billiga förvärv.

AQ:s marknad

Nära 2/3 av försäljningen går till kunder i Sverige. Som underleverantör påverkas bolaget av hur efterfrågan hos slutkund ser ut och AQ blir därmed känsligt för hur industrikonjunkturen i Sverige utvecklas. De svenska dotterbolagen har haft svårigheter att generera tillväxt och under 2015 har antalet anställda i Sverige därför minskats med cirka 100 personer (från drygt 800 totalt). Trots konjunkturkänsligheten klarade bolaget finanskrisen 2007-2008 och efterdyningarna av denna relativt väl även om rörelsemarginalen sjönk från runt 8 till 6 procent.

AQ:s långa relationer med sina kunder är viktiga för konkurrenskraften. Om leveranssäkerhet och kvalitet är god finns det sällan fog att slita upp ett långvarigt samarbete för att köpa in den komponent som AQ levererar marginellt billigare från en asiatisk leverantör. Att prispress från lågkostnadsländer ändå märks i förhandlingar är troligt, men än så länge har AQ lyckas bibehålla bruttomarginalerna kring 48 procent. Att stora kunder flyttar delar av sin produktion till lågkostnadsländer kan utgöra en risk för AQ då det ger läge för kunden att se över sina underleverantörer och de priser man betalar. Men det kan också vara en möjlighet där AQ följer med sin kund som fortsatt kvalitetsleverantör på en marknad där leveransprecision kan vara svårt att få tag på.

AQ:s strategi och mål

AQ har satt upp höga mål för produktkvalitet och leveranssäkerhet vilket tyder på bolagets vilja att uppfattas som en pålitlig leverantör. Utöver det ska koncernen ha en soliditet som överstiger 40 procent, vilket inte har varit några problem att uppnå. Slutligen ska man ha en marginal (baserat på vinst före skatt) om 8 procent. Detta mål har bolaget inte varit nära att uppnå sedan innan finanskrisen. AQ har även en utdelningspolicy där i genomsnitt 25 procent av resultatet efter skatt ska delas ut, vilket nära på har tangerats under de senaste åren.

AQ växer genom en kombination av organisk och förvärvad tillväxt. Inte sällan har bolaget förvärvat närmast konkursmässiga företag för struntsummor för att sedan vända dessa till vinst genom nedskärningar och effektiviseringar. I början av november 2015 gjorde AQ ett större förvärv när man köpte ungerska Anton Kft för 25 miljoner euro. Det är ett redan lönsamt bolag med en omsättning på cirka 25 miljoner euro. Detta finansierades delvis med 150 miljoner kronor i banklån men skuldsättningen i AQ är fortsatt låg i förhållande till vinsterna.

AQ:s aktie

AQ har historiskt värderats kring p/e 8-10 eller 0,35 gånger försäljningen (P/Sales). Men på tre år har värderingen dubblerats till dagens p/e 16 eller 0,9 gånger försäljningen. Den 15 mars annonserade bolaget att man ansöker om notering på Stockholmsbörsen (från Aktietorget där aktien handlas idag). Detta har ytterligare drivit på aktien som idag kostar 150 kronor vilket ger ett börsvärde på 2,7 miljarder kronor. En ny notering skapar givetvis inget värde i sig även om det kan bidra med ökad uppmärksamhet från institutionella investerare. Vid den initiala listningen på Aktietorget skrev bolaget prospektet själva för att spara pengar vilket säger något om hur gnetiga grundarna är. Idag är AQ med råge det Aktietorgsbolag med högst börsvärde.

Grundarna P-O Andersson och Claes Mellgren äger tillsammans nära 60 procent av bolaget och är verksamma som styrelseordförande respektive vd. Under de senaste månaderna har ett par mindre transaktioner ägt rum, bland annat har Johan Hagberg från AQ:s valberedning sålt 1,4 procent av bolaget till Axis-grundaren Martin Gren. Småbolagsfonden i Didner & Gerge har tagit en liten position på 0,6 procent av bolaget från Klöverns vd Rutger Arnhult.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.