Analys Scandidos

Håll koll på Scandidos från långt håll

Scandidos är ett litet högteknologiskt medicinteknikbolag baserat i Uppsala, grundat 2002 och med produkter på marknaden sedan 2006.

Scandidos arbetar på den globala marknaden för strålbehandling av cancer. Stora företag som svenska Elekta säljer strålkanonerna, medelstora företag som svenska Raysearchsäljer dosplaneringssystemen, som räknar ut hur strålningen ska utformas.

Lilla svenska Scandidos säljer ett system som verifierar att strålningen har designats korrekt. Grundprodukten är en slags kloss, kallad ”fantom” som läggs där patienten senare ska ligga. Fantomen får ta emot den planerade strålningen; de inbyggda sensorerna och den avancerade mjukvaran verifierar huruvida strålningen har den utformning som avsågs. Detta kallas patientdosimetri.

Scandidos har cirka 30 anställda, där huvuddelen arbetar i Uppsala och ett fåtal på kontor i USA, Kina och Frankrike. Omsättningen lär landa strax under 40 Mkr för det brutna räkenskapsår som tar slut nu i april. Bruttomarginalerna ligger runt finfina 70 procent men bruttoresultatet bär inte på långa vägar upp övriga kostnader. Scandidos rörelseförlust ligger nära 40 procent av omsättningen.

Den relationen behöver inte vara fel för bolag som är snabbväxande och stadda i kassa så att de har uthålligheten att klara sig till fram till vinst.

Så ser det dessvärre inte ut för Scandidos.

Tillväxten är lägre idag än för tre år sedan och Scandidos har visat en oroande tendens att ganska grovt bomma sina försäljningsmål. Nu har Scandidos visserligen två nya produkter ute på marknaden som väntas lyfta omsättningen väsentligt.

Men frågan är om den löftesrika situationen räcker. För samtidigt låter det på vd Görgen Nilsson som om kostnaderna behöver öka för att kunna finansiera den planerade tillväxten. Scandidos jagar alltså ett rörligt mål när man försöker växa ikapp kostnadskostymen.

Det stora problemet är att Scandidos kassa sjunger på sista versen. Med en förlusttakt på 40 procent av intäkterna så behövs en rejäl nettokassa för att hålla kunder och leverantörer lugna. Det är extra viktigt när man säljer komplexa system med en lång produktlivcykel. I slutet av januari hade Scandidos en nettokassa på 3 Mkr att jämföra med den årliga förlusttakten på ungefär 15 Mkr.

Scandidos förefaller vara ett genomseriöst bolag med väldigt fina produkter som uppskattas av krävande kunder över hela jorden.

Men hur gärna vi än vill se glaset som halvfullt så tvingas vi landa i slutsatsen att Scandidos kommer behöva göra en ganska stor nyemission ganska snart. Gissningsvis talar vi om minst 20 Mkr för att pengarna ska ha en åtminstone teoretisk chans att räcka hela vägen och med lite marginal.

En nyemission för Scandidos riskerar i dagsläget att bli ganska plågsam för aktieägarna. Trots två år på First North med spännande produkter och en global marknad har Scandidos inte lyckats attrahera några tyngre aktieägare som kan stötta i en nyemission. Det är en klar svaghet, särskilt i kombination med Scandidos tidigare försäljningsmissar.

Troligen måste emissionen tvingas igenom med en riktigt låg teckningskurs och kanske även ett dyrt garantikonsortium.

Alternativet skulle vara att det dyker upp en vit riddare i form av industriell partner som vill ta ett stort ägande i Scandidos precis när de två nya lovande produkterna börjar synas i omsättningen. Sådant är fint att drömma om men det händer extremt sällan i verkligheten.

En vild spekulation vore att hoppas på svenska börsnoterade C-Rad. De båda Uppsalabolagen hade till 2014 ett samarbete i Nordamerika som dock avbröts eftersom C-Rad började konkurrera med Scandidos.

Synergierna i att slå ihop C-Rad och Scandidos skulle sannolikt vara betydande eftersom man bearbetar samma kunder med närliggande produkter. Det borgar för stora synergier både i försäljningsorganisation och på huvudkontoren i Uppsala.

Men C-Rad har sina egna utmaningar och håller nu på att genomgå en smärtsam egen nyemission för att täcka förluster vilket på kort tid har halverat aktien.

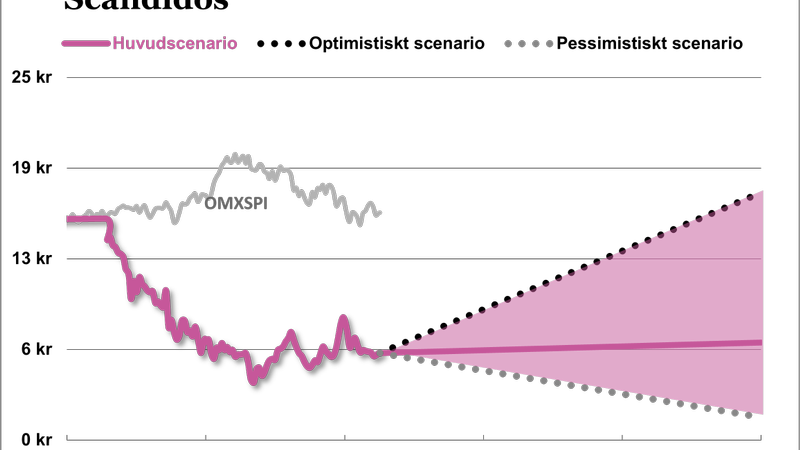

Tyvärr ser vi en alltför stor risk att något liknande drabbar Scandidos det närmaste halvåret. Därför bör man hålla sig borta från aktien tills vidare. Vid lägre värdering än dagens och med ny finansiering i hamn så kan Scandidos bli riktigt intressant. Men där är vi inte ännu.

Fördjupad analys Scandidos

Scandidos affärsmodell

- Det är den klassiska affärsmodellen inom medicinteknik som gäller. Fokus på att utveckla den mest effektiva och validerade produkten med hjälp av avancerad teknik under ständig utveckling.

- Scandidos lägger stor vikt vid sin position som innovations- och kvalitetsledare inom området. Ursprunget som teknikdrivet startup är fortfarande tydligt i arbetssättet. Kanske tyvärr på bekostnad av säljfokus i Scandidos fall.

- Försäljningen sker genom distributörer som når hela 40 länder.

- Intäkterna kommer huvudsakligen från försäljning av nya system till cancerkliniker i samband med att de byter ut sina strålningskanoner.

- Scandidos system säljs för knappt en halv miljon kronor, efter rabatter till distributörer. Service och supportintäkterna är ännu en liten del av helheten men förväntas öka i betydelse allteftersom den installerade basen växer.

- Produkterna säljs med ungefär 70 procent bruttomarginal. Bruttomarginalen har fallit under de senaste kvartalen och var nere på 69 procent under det senast rapporterade kvartalet. Vi tror att den kommer att förbättras något framöver, då de nya produkterna kan produceras i större volym.

- Bolagets balansräkning förstärktes i samband med notering under våren 2014 och igen genom en nyemission i maj 2015. Den senaste emissionen säkrade drygt 20 miljoner kronor efter emissionskostnader. Kassaflödet har varit negativt även sedan dess.

- Under de tre kvartal som avslutas i januari var kassaflödet minus 12 miljoner kronor. Det betyder att ytterligare nyemissioner ligger i korten.

- Endast om försäljningen nu ökar snabbt kan bolaget bli självfinansierande igen. Starka finanser och helst god lönsamhet är en stark konkurrensfördel vid försäljning av avancerade medicintekniska system där kunderna ofta behöver känna sig trygga i att leverantören är långsiktigt stabil och livskraftig. Här har Scandidos för närvarande en stor konkurrensnackdel.

- För att lugna kunderna skulle Scandidos antagligen behöva ta in minst cirka 25 Mkr väldigt snart. Vi räknar med att bolaget i vårt huvudscenario behöver ta in 40 Mkr för att tryggt och med säkerhetsmarginal kunna ta sig till lönsamhet.

Scandidos marknad

- Scandidos produkter säljs till cancerkliniker som erbjuder strålterapi. Det finns cirka 8000 sådan kliniker idag, även om inte alla använder den nya teknik som Scandidos produkter är utvecklad för.

- Marknaden uppskattas till cirka 600 nya system per år, eller cirka 300 miljoner kronor per år.

- Scandidos har idag ungefär 15 procent av denna ganska lilla marknad. Det finns ett antal konkurrenter, och flera är större än Scandidos, eftersom de har ett bredare produktbud. De främsta konkurrenterna är amerikanska Sun Nuclear och tysk-belgiska IBA.

- Helhetsmarknaden visar ingen stark tillväxt på sistone. Stark tillväxt måste skapas genom att ta marknadsandelar, skapa nya produktkategorier eller genom att bygga ut service och mjukvarukomponenten. Scandidos satsar hårt inom all tre områden, vilket talar för att kostnaderna lär öka framöver.

- Scandidos har nyligen kommit ut på marknaden med en ny produktgeneration, kallad Delta4 Phantom Plus. Lanseringen försenades i flera steg, bland annat på grund av svårigheter att skala upp produktionen. Kunderna var informerade om att en ny och bättre produkt var på väg, vilket naturligtvis fick många att vänta. Det senaste årets försäljning har därför varit svag.

- Nu säger bolaget att försäljningen börjar ta god fart och man har under de två senaste kvartalen återigen visat tillväxt, om än svag sådan.

- Under det närmaste året är försäljningsutvecklingen för Phantom Plus helt avgörande för Scandidos.

- Men Scandidos har också utvecklat en annan ny produkt, Delta4 Discover, inom ett nära relaterat men nytt område. Dess eventuella framgång kommer ha stor betydelse för Scandidos.

- Delta4 Discover, erbjuder mätning av pågående strålbehandling, vad man kallar “at treatment” (till skillnad från den existerande ”pre-treatment” produkten).

- Marknaden för Delta4 Discover bedöms vara klart större än för Phantom Plus. Dels är priset mer än det dubbla, drygt 1 Mkr. Ett annat skäl är att denna produkt sätts fast direkt på strålkniven. De kliniker som väljer att satsa på ”at treatment” dosverifiering måste därför köpa en enhet för varje strålkniv de använder, oftast två.

Scandidos strategi och mål

- Försäljningsmålet är att växa med i genomsnitt minst 30 procent per år. Det är inget orimligt mål. Scandidos har idag bara 15 procent av marknaden och har nu till sist en ny produkt att sälja. En produkt som bygger direkt på det goda anseende man skapat med sin första produktgeneration.

- Till det kommer en bredare produktportfölj som bör skapa större engagemang från distributörer.

- Om bolaget lyckas med att bygga en marknad för dosvalidering under pågående behandling bör tillväxten kunna överstiga 30 procent under flera år.

- Dessvärre har Scandidos visat sig klart bättre på att ta fram lovande produkter än på att sälja dem på ett vinstgivande sätt. Även vid noteringen 2014 var målet en årlig tillväxt på 30 procent, men två år senare har omsättningen istället backat.

- Vårt huvudscenario, att Scandidos nu börjar leverera på sitt tillväxtmål, är alltså redan det ganska optimistiskt.

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 37 | 39 | 51 | 69 |

| – Tillväxt | -12,2% | 5,0% | 30,0% | 35,0% |

| Rörelseresultat | -15 | -16 | -13 | -7 |

| – Rörelsemarginal | -41,1% | -40,0% | -25,0% | -10,0% |

| Resultat efter skatt | -15 | -16 | -14 | -8 |

| Vinst per aktie | -1,23 | -0,90 | -0,80 | -0,50 |

| EV/Sales | 2,8 | 2,7 | 2,1 | 1,5 |

Scandidos aktie

- Aktien noterades på First North för två år sedan och har sedan dess fallit från cirka 14 kronor till i dagsläget 6 kronor. Inget glädjeämne för ägarna alltså.

- Börsvärdet är nu blygsamma 100 miljoner kronor och handeln är tunn. En typisk börsdag omsätts ungefär 50 000 aktier.

- Bolagets två grundare är fortfarande de viktigaste ägarna, och äger tillsammans ungefär 25 procent av aktierna. Störste ägare är Görgen Nilsson, som är vd och har varit det sedan bolaget grundades.

- Förutom grundarduon saknas helt tyngre ägare. Det är en klar svaghet för ett bolag som behöver pengar.

- Nyhetsflödet har fokuserat på den regulatoriska processen för den nya Discover-produkten. Innan försäljningen kan inledas på den viktiga USA-marknaden måste ett FDA-godkännande erhållas. För att komma igång i Europa gäller samma sak för en CE-märkning. Dessa godkännanden förväntades redan under 2015 men har försenats, vilket inneburit en serie dystra pressmeddelanden. Förseningarna har tagit udden av den i grunden positiva nyheten att Delta4 Discover-produkten nu är godkända på den amerikanska marknaden.

- Det senaste budet är att det europeiska godkännandet kommer under april. Den som lever får se, men inget tyder på att godkännande skulle utebli helt.

- Eftersom Delta4 Discover är början på en ny produktkategori så är det glädjande att man redan fått några asiatiska ordrar. Men det kommer kräva tid och resurser innan försäljningen lyfter på allvar.

- I närtid är det minst lika viktigt för aktien att försäljningen av Phantom Plus kommer igång.

- Det som SvD Börsplus ser som allra viktigast är dock att undanröja den finansiella osäkerheten och enda sättet att göra det är en nyemission.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.