Analys NGS Group

Lovande förvärv lindrar NGS vårdkris

NGS Group (slutkurs 51,50 kronor 5/6–2017) är ett bemanningsbolag med cirka 600 Mkr i årsintäkter och inriktning mot vårdsektorn. Börsplus har lyft fram bolaget som välskött och aktien som billig och köpvärd i ett par tidigare analyser.

Ett orosmoln har dock svävat över NGS. Det är marginalutvecklingen på företagets basaffär – att hyra ut läkare och sköterskor till de svenska landstingen. Historiskt har den affären medgett runt 9 procent i rörelsemarginal. Men nivån har en tid varit på väg ned.

I senaste analysen laborerade vi med antagandet att cirka 8 procents marginal är långsiktigt hållbart – en viss ökning från dåvarande nivå.

Räknade man på så vis, såg aktien bra ut. Ett extra plus är ledningen som visat sig skicklig på att ta tillvara de möjligheter som NGS fina kassagenerering ger. Till skillnad från andra branschkollegor håller NGS igen något på utdelningen och investerar desto mer i förvärv. Historiskt har det var mycket lyckat.

| NGS Group | SEK | |||

| Börskurs: | 51,50 | |||

| Antal aktier (miljoner): | 9,0 | |||

| Börsvärde: | 465 Mkr | VD | Ingrid Nordlund | |

| Nettoskuld: | 37 Mkr | Styrelseordförande | Per Odgren | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 619 | 700 | 742 | 786 |

| – Tillväxt | 15,8% | 13,0% | 6,0% | 6,0% |

| Rörelseresultat | 45 | 58 | 62 | 65 |

| – Rörelsemarginal | 7,3% | 8,3% | 8,3% | 8,3% |

| Resultat efter skatt | 35 | 42 | 46 | 49 |

| Vinst per aktie | 3,91 | 4,70 | 5,10 | 5,50 |

| Utdelning per aktie | 1,75 | 2,00 | 2,50 | 3,00 |

| Avkastning på eget kapital | 22% | 21% | 20% | 20% |

| Operativt kapital/omsättning | 12% | 10% | 8% | 6% |

| Nettoskuld/EBIT | 0,8 | 0,6 | 0,0 | -0,5 |

| P/E | 13,2 | 11,0 | 10,1 | 9,4 |

| EV/EBIT | 11,1 | 8,6 | 8,2 | 7,7 |

| EV/Sales | 0,8 | 0,7 | 0,7 | 0,6 |

Sedan förra analysen har aktien ökat från 42 till 52 kronor och därtill har ägarna fått 1,75 kr/aktie i utdelning. Operativt sett är utvecklingen blandad. Det finns sådant som är bättre, och sådant som är sämre.

Det dåliga först. Det är utvecklingen inom vårdsektorn där marginalen fortsätter falla och pressades så lågt som till 6,4 procent i sista kvartalet i fjol. Det innebär att dåvarande affärsområdet Vårdbemanning även tappade vinstmässigt i kronor och ören jämfört med samma period 2015. NGS pekar ut situationen på läkarsidan som ”pressad”.

Starten på 2017 var inte mycket bättre, även om det är svårt att säga exakt eftersom ledningen nu buntat ihop vårdbemanningen med NGS affärer inom skola och socialtjänst i nya affärsområdet Bemanning. Men en rörelsemarginal på 7,4 procent (8,3) för den nya enheten imponerar inte alls mot bakgrund av kvartalets positiva kalendereffekt, som lyft konsultbolagens vinster generellt sett, och mot bakgrund av de marginaler som närmaste konkurrenten Dedicare levererar (se nedan).

Sannolikt är det dags att sluta räkna in att marginalen ska tillbaka till gammal god nivå nu. Det är kamp om personen från många aktörer. Lönerna stiger. Landstingen gör vad de kan för att hålla mot kostnadsökningarna. Marknaden har mognat. Differensen som uppstått mellan Dedicare och NGS är slående, men bästa gissningen är att det är NGS som ligger närmre ett långsiktigt normalläge än Dedicare.

I våra uppdaterade prognoser tänker vi oss att vårdsidan ger 6–7 procent i marginal framöver. Det var den dåliga nyheten.

De goda är att NGS Group agerat proaktivt för att stötta sin vinstförmåga. Främst gör ledningen detta genom att investera bolagets kassaflöden i förvärv i andra sektorer. I år har två lite större köp gjorts som presenteras i tabellen nedan ihop med en snabbskissad pro forma över hur 2016 artat sig inklusive de nya enheterna:

| NGS Group och de senaste förvärven (2016 års siffror) | ||||

| Bolag | Intäkter, Mkr | Rörelsevinst, Mkr | Marginal | EV/ebit |

| NGS Group | 619 | 45,1 | 7,3% | 9,9* |

| Source | 45,0 | 9,8 | 21,8% | 5,6** |

| Socionomuthyrning | 23,9 | 3,2 | 13,4% | 7,5** |

| Pro forma | 687,9 | 58,1 | 8,4% | 8,8*** |

| *Baserat på nettokassa innan förvärv (ca 20 Mkr nettokassa) | ||||

| **Givet maximal tilläggsköpeskilling | ||||

| ***Baserat på kassa efter förvärven (ca 30 Mkr nettoskuld) |

Som framgår adderar NGS verksamheter med klart högre marginaler till prisnivåer som ligger under den egna värderingen. Det är ju en bra start. Några ord om förvärven:

- Socionomuthyrning. Nystartat (2013) och snabbt växande bolag som bygger vidare på NGS satsning på socialtjänsten. Man betalar, för onoterad miljö, relativt höga EV/Ebit 7,5 men tillväxten är god. Det ser ut som socialförvaltningarna, som ofta kämpar med arbetsmiljöproblem och hög personalomsättning, är nästa nisch att ”bemannas upp” av privata aktörer.

- Source. Chefs- och specialistrekrytering med fokus på offentlig sektor. Toppvinster nu men NGS betalar måttligt, till stor del genom tilläggsköpeskilling och historiken är gedigen med snittmarginal på 17 procent 2007–16 (enligt Allabolag.se). Bygger vidare på NGS satsning på rekrytering efter ett liknade köpet i fjol, fast inom finanssektorn (Human Capital).

Efter dessa affärer gissar vi att mindre än hälften av NGS resultat kommer från vårdbemanning och en majoritet från skol-, socionom- och rekryteringsaffärerna. Delvis är därför NGS lite av ett nytt bolag nu och ledningen har alltså stuvat om i affärsområden för att lyfta fram detta och kanske även dölja lite av den trista utvecklingen på vårdsidan. Sammanfattningsvis är det NGS man köper idag för 51 kronor på börsen annorlunda på ett par vis än det bolag vi sist synade:

- Intäktsmixen är förändrad så att inslaget av konjunkturstabila vårdintäkter är lägre till förmån för supercykliska rekryteringsintäkter, vilket inom parentes sagt är omvänd resa som branschkollegan Wise gör. Det bättrar på vinst/aktie här och nu (ett plus) men gör vinsten mer cyklisk (ett minus).

- Nettokassan är satt i spel och troligen lär NGS stänga året med en nettoskuld kring 30 Mkr. Ingen hög nivå, men balansräkningen är inget lika tydligt plus som tidigare.

- Nya viktiga nyckelpersoner i koncernen i form av grundarna av de förvärvade bolagen. Ingen av dessa får betalt i – eller äger vad vi kan se – några aktier. Ett minus.

Av försiktighetsskäl kan man argumentera att detta innebär att vinstmultipeln bör justeras ned för NGS, särskilt på grund av ökad konjunkturkänslighet. De vinstnivåer vi skissar på i normalscenariot (se nedan) känns klart mer skakiga än senast vi gjorde den övningen. Det bygger i stort sett på att rekryteringsdelen tuffar på som nu, men historiskt har den svängt mycket. Vi vill ändå inte överdriva hur mycket – även i det negativa scenariot tjänar affärsområdet Ledarförsörjning hyggliga pengar.

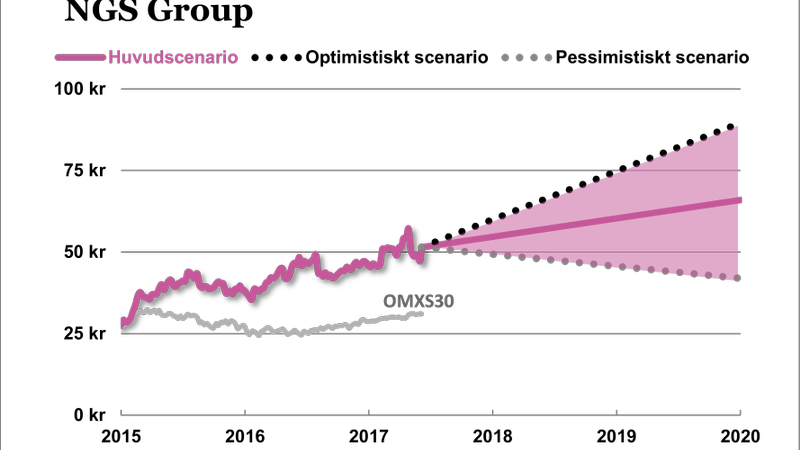

Vi har tidigare använt p/e 12 vilket och EV/Ebit 9 för NGS Group. Tills vidare behåller vi dessa multiplar (som även använts för Wise och Poolia) även om man som sagt kan argumentera för en nedgradering. Räknat på de uppdaterade prognoserna för 2019, 65 Mkr rörelsevinst och 5,50 kr/aktie, så blir bilden att avkastningspotentialen är knappt 40 procent. Detta inkluderar utdelningar.

Vi behåller köprådet.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.