Analys IPO-guiden Profoto

Profoto: Framtiden ser ljus ut

| Profoto | |

| Börskurs: 66,00 kr | Antal aktier: 40,0 m |

| Börsvärde: 2 640 Mkr | Nettokassa: 6 Mkr |

| VD: Anders Hedebark | Ordförande: Hans Eckerström |

Stockholmsbaserade Profoto (teckningskurs 66 kr) grundades 1968 av Conny Dufgran och Eckhard Heine. Bolaget säljer premiumljussättningsprodukter till fotografer. Det handlar om blixtar samt ljusformningsprodukter. Profoto är störst globalt inom sin nisch med en uppskattad marknadsandel på 20%.

Försäljningen sker i fler än 60 länder genom bolagets drygt 280 återförsäljare samt genom bolagets egna webbutik. Världsdelarna Amerika, Asien och Stillahavsområdet samt Europa och Mellanöstern utgör runt en tredjedel av försäljningen vardera.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 528 | 634 | 713 | 748 |

| – Tillväxt | -36,6% | +20,0% | +12,5% | +5,0% |

| Rörelseresultat | -12 | 143 | 178 | 206 |

| – Rörelsemarginal | -2,3% | 22,5% | 25,0% | 27,5% |

| Resultat efter skatt | -17 | 107 | 135 | 156 |

| Vinst per aktie | -0,43 | 2,68 | 3,40 | 3,90 |

| Utdelning per aktie | 0,00 | 1,34 | 1,70 | 1,95 |

| Direktavkastning | 0,0% | 2,0% | 2,6% | 3,0% |

| Avkastning på eget kapital | -5% | 30% | 31% | 30% |

| Avkastning på operativt kapital | Neg. | 100%+ | 64% | 63% |

| Nettoskuld/EBIT | 17,5 | -0,1 | -0,3 | -0,5 |

| P/E | -155,3 | 24,6 | 19,4 | 16,9 |

| EV/EBIT | -219,5 | 18,5 | 14,8 | 12,8 |

| EV/Sales | 5,0 | 4,2 | 3,7 | 3,5 |

Erbjudandet omfattar försäljning av befintliga aktier till ett värde av runt 940 Mkr, givet teckningskursen. Storägaren och medgrundaren Conny Dufgran som är 88 år säljer strax över halva sitt innehav. VD och storägare Anders Hedebark säljer runt 20% av sitt innehav. Det finns även en överteckningsoption som skulle innebära att aktier till ett värde av ytterligare 141 Mkr säljs.

Största teckningsåtagare är Lannebo Fonder som tecknar 21% av erbjudandet. Det ger en ägarandel på 8%. Svolder, Herenco Holding och Strand Kapitalförvaltning tecknar 11% av erbjudandet vardera. Det motsvarar en ägarandel kring 4% av bolaget. Totalt uppgår den säkrade andelen av emissionen till 53%.

Lär mer om aktuella börsnoteringar på IPO-guiden

| IPO-GUIDE | Profoto |

| Lista | Nasdaq Stockholm |

| Omsättning rullande tolv månader | 533 Mkr |

| Antal anställda | 100 |

| Teckningskurs | 66,00 kr |

| Rådgivare | Carnegie |

| Storlek på erbjudande | 941 Mkr (varav 0% nyemission) |

| Börsvärde vid IPO | Cirka 2 640 Mkr |

| Emissionskostnad | Cirka 25 Mkr (2,7% av erbjudandet) |

| Säkrad andel av IPO* | 53% |

| Investerare som ska teckna i IPO | Lannebo Fonder, Svolder, Herenco Holding, Strand Kapitalförvaltning (53% i åtagande) |

| Garanter | – |

| Flaggor** | Inga upptäckta flaggor |

| Sista teckningsdag | 2021-06-30 |

| Beräknad första handelsdag | 2021-07-01 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Inga upptäckta flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 344 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar inga flaggor i Profoto

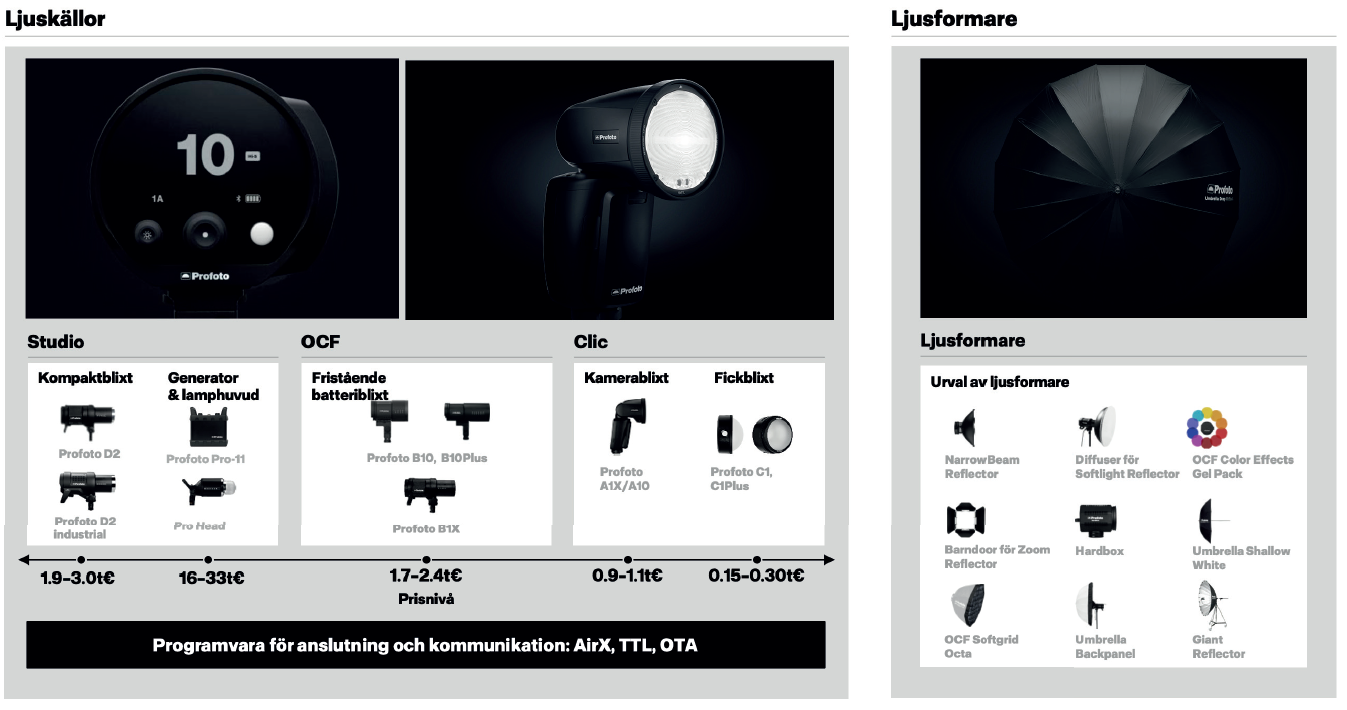

Profoto säljer alltså blixtar och ljusformare till professionella fotografer. Bolaget har nischat in sig på premiumsegmentet. Försäljningen är inriktad mot fotografer som inte vill tumma på kvaliteten vad gäller ljussättning och som kan betala därefter.

I produktutbudet finns det blixtar avsedda för studiofotografering (prisbild 20 000 – 300 000 kr), på plats-fotografering (även kallat OFC, runt 20 000 kr) samt kamera och kompakta småblixtar (3 000 – 10 000 kr). Bolaget säljer även produkter som modifierar och formar ljus, så kallade ljusformare. Det inkluderar paraplyer, reflektioner, hardboxar och färgfilter.

Vidare avser bolaget att adressera marknaden för kontinuerligt ljus, som används för video samt så har bolaget lanserat en fickblixt för smartphone-fotografering.

Ljuset är kanske den mest avgörande faktorn för att fånga en bra bild. Detta har Profoto tagit fasta på. Vad gäller prisbilden får man inte heller glömma att större fotograferingar ofta är kostsamma. Det leder till att Profotos andel av den totala kostnaden ofta är relativt sett liten. Vidare är de professionella kunderna inte särskilt priskänsliga medan amatörer i högre grad rankar prisvärdhet som det viktigaste inköpskriteriet.

Efter att ha pratat med en kameraåterförsäljare som säljer Profotos och dess konkurrenters produkter får vi intrycket att det är Profoto som gäller för den som fotograferar dagligen och som kräver en produkt som håller i längden.

Med över 50 år i branschen har bolaget alltså lyckats bygga upp ett varumärke som är synonymt med kvalitet. Det har gett bolaget en marknadsandel på runt 20%. Det är även i bolagets varumärke vi tror att investerare finner dess konkurrensfördel.

För att upprätthålla denna vallgrav står investeringar i produktutveckling i fokus. Runt 10% av omsättningen läggs på forskning och utveckling. Av bolagets runt 100 anställda jobbar ett 40-tal med produktutveckling. Det är bra. Vidare har bolaget valt att outsourca de delar som inte tillhör kärnverksamheten. Det rör sig bland annat om lagerhållning och produktion. Det gör att bolaget minskar kapitalbindningen och kan fokusera på sitt kärnuppdrag.

Det finns ett par konkurrenter på marknaden. Inom premiumsegmentet är det främst schweiziska Broncolor. Inom budgetsegment är det bland annat kinesiska Godox samt Elinchrom och Westcott. Något anekdotiskt noterar vi att Profoto har en stor följarskara jämfört med sina konkurrenter. På sociala medie-plattformen Instagram har Profoto nästan 400 000 följare. Konkurrenterna har runt 90 000 st. Det går inte att dra allt för långtgående slutsatser av antalet följare, men det ger en fingervisning om det varumärke som Profoto har lyckats bygga upp.

Prisskillnaden mot budgetalternativen är stor. Exempelvis kostar den portabla blixten Profoto B10 från 18 000 kr medan jämförbar produkt från Godox kostar runt 6 000 kr. Jämför vi med Broncolor kostar deras produkt runt 16 000 kr. Här blir det tydligt att Profoto riktar sig mot high-end bildskapare och i viss utsträckning mellansegmentet medan Godox främst riktar in sig mot amatörer och i viss utsträckning mellansegmentet.

Fjolåret var ingen dans på rosor för branschen. Profotos omsättning sjönk med nästan 40%, från 833 Mkr till 533 Mkr. Rörelsemarginalen gick från runt 27% till att bli negativ. Förklaringen stavas Covid-19. Skarpa restriktioner världen över ledde till minskade resor, mässor, bröllop och sportevenemang. Efterfrågan på fotografer minskade. Samma gällde för Profotos produkter.

Totalt sjönk marknaden för kamerablixtar och OFC med 35% under pandemiåret enligt en marknadsundersökning bolaget beställt av EY. Samma rapport pekar på att återhämtningen sker i OFC medan kamerablixtrar, alltså blixtar monterade på kamera, väntas utebli. Vad vi kan utröna utgör blixtar på kameran en liten del av bolagets försäljning. OFC som i genomsnitt väntas med 17% fram till 2023. Efter återhämtningen spås en marknadstillväxt kring 3%.

Bolagets egna målsättning är i linje med marknadstillväxten och man spår en återhämtning av 2019 års omsättning vid 2023. Rörelsemarginalen ska vara inom spannet 25-30%. Det är marginaler bolaget presterat sedan början på 2010-talet.

I huvudscenariot räknar Affärsvärlden enligt följande:

- Tillväxt: För 2021 tror vi på en stark återhämtning, dock inte hela vägen till 2019 års omsättning. Vi räknar på en tillväxt kring 20% för 2021 som sedan avtar till att närma sig marknadstillväxten runt 3% för 2023.

- Lönsamhet: Vi räknar på en lönsamhet i linje med historiken. Runt 27,5% för 2023. Det är i mitten av spannet för bolaget lönsamhetsmål. De starka marginalerna framöver upprätthålls av bolagets premiumnisch och fortsatta produktutveckling.

- Värdering: Det är svårt att landa i vilken multipel som är “korrekt” för Profoto. Blickar vi mot Japan hittar vi kamerajätten Canon. Båda Canon och Profoto är marknadsledande, Canon är dock många resor större och det blir en jämförelse mellan äpplen och päron. Canon värderas runt EV/EBIT 14x på 2021 års rörelsevinst. Kamerabolaget Vitec i UK värderas till 18x framåtblickande. Ett urval av svenska produktbolag är grovt uppskattat värderade runt 18x. Kanske är EV/EBIT 15x en skälig multipel för det marknadsledande ljussättningsbolaget?

Med ovan antaganden får vi i huvudscenariot en uppsida kring 25%. I det optimistiska scenariot, som är i linje med bolagets egna mål, landar uppsidan på 55%. I det pessimistiska scenariot, där marginal, tillväxt och multipel viker är nedsidan kring 35%.

Allt som allt är bolaget med sin premiumnisch och starka varumärke intressant. Ytterligare ett plus är ett högt insiderägande. Rådet blir att teckna erbjudandet.

| Ägare | Innehav | Andel |

|---|---|---|

| Anders Hedebark via Burken Invest | 1074.8 Mkr | 40.7% |

| Conny Dufgran via Nedergransta Förvaltning | 460.8 Mkr | 17.5% |

| Hans Eckerström | 81.2 Mkr | 3.1% |

| Petter Sylvan | 22.4 Mkr | 0.9% |

| Magnus Brännström | 16.5 Mkr | 0.6% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser