Analys StrongPoint

Strongpoint: Stärker handlarnas erbjudande

Strongpoint (11 Nok) levererar lösningar och system till detaljhandeln och e-handeln. Några exempel är kassasystem, lösningar för click & collect samt digitala prisetiketter. Koncernen hette tidigare PSI Group och förvärvade Cashguard 2008.

| Strongpoint (NOK) | ||||

| Börskurs: | 11,00 | |||

| Antal aktier (miljoner): | 44,4 | |||

| Börsvärde: | 488 miljoner | |||

| Nettoskuld: | 107 miljoner | |||

| VD | Jacob Tveraabak | |||

| Styrelseordförande | Per-Morthen Johannessen | |||

| Börsplus huvudscenario | ||||

| (Siffror i NOK) | 2018 | 2019E | 2020E | 2021E |

| Omsättning | 1 068 | 1 120 | 1 176 | 1 235 |

| – Tillväxt | 12,2% | 4,9% | 5,0% | 5,0% |

| Rörelseresultat | 30 | 50 | 59 | 68 |

| – Rörelsemarginal | 2,8% | 4,5% | 5,0% | 5,5% |

| Resultat efter skatt | 13 | 38 | 43 | 51 |

| Vinst per aktie | 0,30 | 0,85 | 0,98 | 1,15 |

| Utdelning per aktie | 0,55 | 0,55 | 0,55 | 0,55 |

| Direktavkastning | 5,0% | 5,0% | 5,0% | 5,0% |

| Avkastning på eget kapital | 5% | 14% | 16% | 17% |

| Operativt kapital/omsättning | 11% | 16% | 16% | 16% |

| Nettoskuld/EBIT | 1,8 | 2,0 | 1,6 | 1,1 |

| P/E | 36,3 | 12,9 | 11,2 | 9,6 |

| EV/EBIT | 19,9 | 11,8 | 10,1 | 8,8 |

| EV/Sales | 0,6 | 0,5 | 0,5 | 0,5 |

Bolaget grundades 2000 och huvudkontoret ligger i Rælingen ett par mil utanför Oslo. Strongpoint har drygt 530 anställda. Verksamheten är organiserad i tre affärsområden som finns beskrivna i faktarutan nedan.

Retail Solutions: Erbjuder detaljhandeln integrerade teknologilösningar som ökar produktiviteten och förbättrar shoppingupplevelsen i butikerna. Främst lösningar och konsulttjänster för cash management, säkerhet, självbetjäning, elektroniska hyllkantsetiketter och mjukvarukopplingar samt andra lösningar för att förbättra butiksdriften.

Cash Security Solutions: StrongPoint Cash Security erbjuder lösningar för säker kontantlogistik. Erbjudandet fokuserar på IBNS (Intelligent Banknote Neutralisation System), en teknik som skyddar kontanter utan att behov av vapen eller dyrt bepansrade transporter.

Label Solutions: StrongPoint Labels erbjuder självhäftande etiketter för alla produkter och all användning. Bolaget hjälper kunder med hela affärsprocessen av etiketter, från design till tryck. StrongPoint Labels har utrustning inom digitaltryck och kan leverera ett brett sortiment av etiketter.

Omsättningsmässigt är det Retail som står för den absoluta majoriteten av såväl omsättning som resultat. Rörelsemarginalen (Ebit) var 8,5 procent 2018 för affärsområdet. Det betydligt mindre affärsområdena Cash Security och Label (etiketter) uppvisade en rörelsemarginal på 0,5% respektive 5,4% under fjolåret.

Som bekant är den traditionella detaljhandeln under press från en snabbt växande e-handel. För att detaljhandlarna skall kunna upprätthålla sina marginaler krävs ökad effektivitet och produktivitet. Å andra sidan kämpar många av e-handlarna med tunna marginaler och behöver också förbättra och effektivisera sitt erbjudande. Nedan följer några exempel på lösningar och produkter som Strongpoint tillhandahåller.

- Elektriska hylletiketter. Strongpoint är återförsäljare och installatör av den svenska börskollegans Pricers produkter i Sverige, Norge och Baltikum. Läs vår senaste analys av Pricer här.

- Varuautomater. De senaste åren har så kallade varuautomater blivit allt vanligare. Kunden betalar den valda produkten och får ett kvitto. Därefter går kunden till varuautomaten och scannar kvittot och får därmed ut sin produkt. Varuautomaten minskar svinn och stöld (som för övrigt står för 77 procent av butikernas förlorade intäkter globalt sett enligt Strongpoint). Typiska produkter som säljs via dessa automater är snus, cigaretter, rakhyvlar och dylikt.

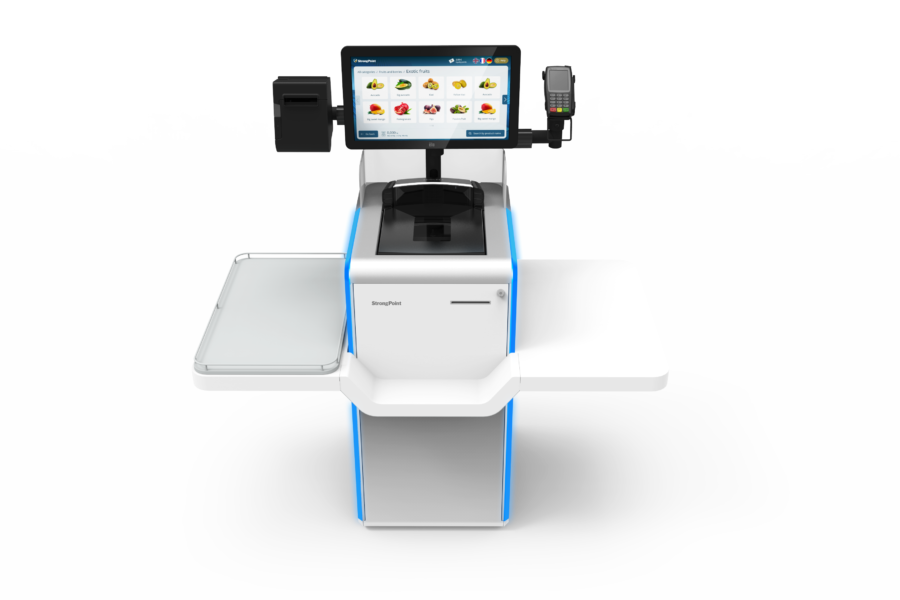

- Självutcheckningssystem. Även självbetjäningsalternativ har blivit vanligare i butiker. Detta ger betydande besparingar för butikerna i form av arbetskraft. En person kan nämligen betjäna upp till åtta system. Dessutom brukar det minska kötiden för konsumenten i butik, vilket brukar vara uppskattat.

- System för kontanthantering. I Sverige är andelen kortbetalningar generellt sett väldigt hög med Europeiska mått mätt. I en undersökning utförd på uppdrag av Riksbanken uppgav 80 procent av svenskarna att de betalar med kort. I Spanien är förhållandet i princip det motsatta. Där görs fortfarande cirka 80 procent av alla betalningar kontant. Strongpoint säljer systemet Cashguard som säkert många känner till.

Geografiskt sett står Sverige och hemmamarknaden Norge för drygt 60 procent av intäkterna. Strongpoint är även ganska starka i Baltikum. Övriga marknader består bland annat av Tyskland och Spanien. På dessa marknader har Strongpoint egna säljkontor. På de övriga europeiska marknaderna använder sig bolaget av partners.

Tittar vi på den finansiella utvecklingen de senaste åren så har Strongpoint vuxit både organiskt och via förvärv. 2008 förvärvades Cashguard och 2014 förvärvades Vensafe exempelvis. 2016 tog koncernen sitt nuvarande namn Strongpoint (koncernen hette tidigare PSI). I faktarutan nedan finns en sammanställning över några viktiga händelser de senaste åren.

Sommaren 2018 tillträdde Jacob Tveraabak som ny VD på Strongpoint efter att Jørgen Waaler lämnade efter över 15 år på posten. Tveraabak har tidigare arbetat på bland annat McKinsey.

2001 PSI Group noteras på Oslo Börs

2004 PSI förvärvar Antonsongruppen

2008 Cashguard förvärvas

2013 SydEtikett förvärvas

2014 Vensafe förvärvas och New Vision Baltija förvärvas

2015 Koncernen byter namn till Strongpoint

2016 Strongpoint köper bolaget PyD Seguridad

2018 CUB Business Systems AB förvärvas och nuvarande VD Jabob Tveraabak tillträder

Marknadstillväxten för de olika segmenten som Strongpoint adresserar skiljer sig en del åt. Nedan följer några exempel.

- Kontanthanteringslösningar spås att växa cirka 5 procent årligen under kommande år.

- Marknaden för självutcheckningslösningar spås växa 8 procent per år.

- Branschbedömare spår att tillväxten för elektroniska hylletiketter kommer uppgå till 15-20 procent.

Sammanfattningsvis finns en hel del faktorer som talar för att marknadstillväxten kommer att vara god under kommande år. Butikerna måste digitaliseras för att kunna konkurrera med e-handeln och även sinsemellan.

| Strongpoint | H1 2019 | H1 2018 |

| Omsättning | 575 | 527 |

| Tillväxt | 9% | 8% |

| Bruttomarginal | 48% | 52% |

| Rörelseresultat | 22,4 | 10,9 |

| Rörelsemarginal | 3,9% | 2,1% |

| Vinst per aktie | 0,46 kr | 0,28 kr |

Under första halvan av 2019 ökade omsättningen med 9 procent. Rörelseresultatet (Ebit) mer än fördubblades. En förklaring till förbättringen är att Strongpoint genomförde ett ganska stort kostnadsbesparingsprogram under hösten 2018 (30 MNOK) som har fått effekt under 2019. Besparingsprogrammet innefattar minskning av antalet konsulter samt effekivisering av försäljningsorganisationen.

Framöver räknar vi med att Strongpoint växer ungefär 5 procent årligen. Det är inte otänkbart att tillväxten blir högre än så. Vi räknar dock inte med några förvärv i våra prognoser. Med sänkta kostnader och högre effektivitet i organisationen är det inte otänkbart att marginalen når 5,5 procent ett par år ut. 2016 mäktade Strongpoint med en rörelsemarginal på 7 procent jämförelsevis. En värdering på 10 gånger rörelsevinsten (i linje med sektorn) ger en uppsida på drygt 30 procent.

I peer-tabellen nedan finns några liknande bolag som på ett eller annat sätt också säljer produkter och lösningar till butiker och e-handeln. Vissa av dessa har produkter som är direkta konkurrenter till Strongpoint, medan exempelvis Pricer istället är en samarbetspartner. Datalogic säljer scanners som exempelvis används vid självscanning i butiker. NCR är ett stort globalt företag som är världsledande med en marknadsandel på kring 60 procent inom självutcheckning.

| Bolag | Avkastning 1 år % | P/E 2020E | EV / Ebit 2020E | EV / Sales 2020E | Ebit-marginal 2020E % | Årlig tillväxt i omsättning 2019-2021 % |

| Strongpoint | 38,6 | 9,6 | 8,8 | 0,5 | 5,6 | 7,5 |

| ITAB | -16,2 | 8,4 | 9,3 | 0,7 | 7,3 | 1,5 |

| Gunnebo | -4,5 | 9,0 | 9,5 | 0,6 | 6,6 | 2,3 |

| Pricer | 3,9 | 11,6 | 9,5 | 0,9 | 9,9 | 12,5 |

| NCR | 16,0 | 10,5 | 11,0 | 1,4 | 12,4 | 1,3 |

| Datalogic | -54,5 | 14,2 | 11,5 | 1,3 | 11,6 | 3,9 |

| Genomsnitt | -2,8 | 10,5 | 9,9 | 0,9 | 8,9 | 4,8 |

| Källa: Factset | ||||||

| Definition | Aktiens avkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2020E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2020E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2020E | Förväntad rörelsemarginal 2020E | Förväntad årlig tillväxt 2019-2021 |

Börsplus slutsats

Strongpoint ser ut att ha en stark ställning i både Sverige och Norge. Förutsättningarna för att upprepa denna framgång även på andra marknader finns. Bolaget har en ny VD på plats sedan cirka ett år tillbaka och möjligen har Strongpoint fått något av en nystart. Tänker vi oss att rörelsemarginalen når 5,5 procent och vi värderar rörelsevinsten till 10 gånger finns en uppsida på 30 procent på radarn. Det är helt okej. Aktien är med andra ord värd att bevaka och nu vill man se att tillväxten och marginalförstärkningen fortsätter. För tillfället stannar vi dock vid ett neutralt råd.

| Strongpoint tio största ägare | Andel |

| Strømstangen AS | 8,9% |

| Holmen Spesialfond | 8,2% |

| Avanza Bank AB | 5,9% |

| HSBC TTEE European Trust | 4,5% |

| Probitas Holding AS | 4,0% |

| V. Eiendom Holding AS | 3,9% |

| Georg Zetterberg | 3,7% |

| Nordnet Bank AB | 3,4% |

| Nordnet Livsforsikring AS | 3,1% |

| Verdadero AS | 2,5% |

| Källa: Strongpoint hemsida per den 190831 | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser