Analys MEKO

Svårmekad tillväxtmotor i Mekonomen

Mekonomen har tidvis haft en riktigt gedigen tillväxtprofil, först organiskt och sen genom förvärv, men på senare år har försäljningen stått helt stilla. Mekonomen har dock varit kreativa i att försöka få igång tillväxten.

Under tidigare vd Håkan Lundstedt gjordes de stora förvärven av Meca och Sörensen. Samtidigt sjösattes den visionära visionen att finnas i 20 länder år 2020. Det var ett kaxigt mål för ett bolag som nästan aldrig tjänat pengar utomlands, med Danmark som dåvarande största utlandsmarknad. Dessförinnan hade Mekonomen aggressiva marina ambitioner inom båtmotorer och varumärket Marinshoppen. Snöskotrar skulle också bli stort under en period. Alla dessa satsningar har dock i tysthet senare avvecklats. Det är inte fel att ha högt satta mål men för Mekonomen blev det nog lite för mycket av det goda.

Vi såg också i veckan från Clas Ohlson att svenska framgångsrika detaljister inte alltid lyckas så bra utomlands. Clas Ohlson väljer nu att stänga drygt halva sin brittiska satsning, bolagets första, största och äldsta utanför Norden.

I somras ersattes vd Håkan Lundstedt av den internrekryterade Magnus Johansson med en tidigare bakgrund på Lantmännen och Coop. Nu har tillväxtmålet halverats till 5 procent och inte minst planen att erövra 20 länder är skrotad.

Mekonomen är Nordens ledande bilservicekedja med egen grossistverksamhet. Koncernen omsatte i fjol 5,8 miljarder kronor fördelat på en rad olika varumärken och totalt 342 butiker och över 2000 bilverkstäder. Rörelsemarginalen har de senaste åren gått från 14 procent till i dagsläget cirka 11 procent.

I fjol stod Sverige för 56 procent av omsättningen medan Norge stod för 42 procent av omsättningen. Den ständigt problemdrabbade danska verksamheten har avvecklats.

Viktigaste varumärke är Mekonomen, med halva koncernens omsättning. Därefter kommer det tidigare krisbolaget Meca som står för en dryg tredjedel. Slutligen står norska Sörensen med kedjan BilXtra för 13 procent av försäljningen.

Den europeiska reservdelsmarknaden håller på att konsolidera. Trenden är att stora aktörer köps upp för att vinna synergieffekter i form av stora inköpsvolymer i kombination med effektivare logistiklösningar. Mekonomen vill fortsätta delta i konsolideringen.

Mekonomen har en nettoskuld på 1,6 miljarder kronor, motsvarande nära 3 gånger rörelseresultatet (ND/Ebit). Kassaflödet är dock starkt och redan nästa år är nettoskulden nere på 2,0 gånger rörelseresultatet. Det är ingen hög skuldsättning i sig men det är ändå högt nog för att försvåra större förvärv. Det är en störande broms för ett bolag vars organiska tillväxtkurva liknar död mans EKG.

Vissa intressanta organiska tillväxtspår finns dock kvar även efter vd-skiftet. I fjol började Mekonomen sälja ProMeister i Sydkorea via en lokal distributör. En annan aktuell satsning är fjolårets förvärv av Opus Groups affärsområde Equipment, som säljer utrustning till bilverkstäder och bilbesiktare. Det går alltså att skönja en förskjutning där Mekonomen experimenterar med att integrera bakåt från detaljist- och grossistledet till att sälja egna produkter.

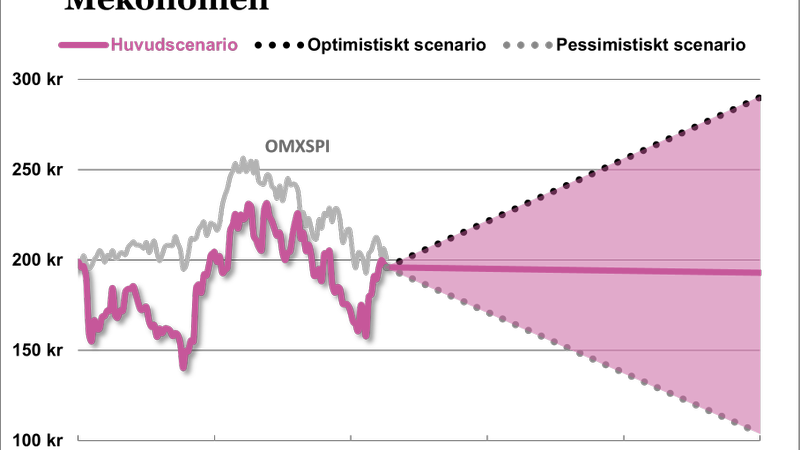

I vårt förhållandevis försiktiga huvudscenario får Mekonomen inte fart på tillväxten, vare sig organiskt eller genom uppenbart värdeskapande förvärv. Då har vi ett bolag som värderas till 1,5 gånger omsättningen (EV/Sales). Det är varken dyrt eller billigt om marginalen ligger kvar på dagens 11 procent.

Det här är ganska försiktiga antaganden men känslan är att marknaden är under ganska stor förändring samtidigt som det inte är uppenbart för oss om Mekonomen i slutändan är en vinnare eller inte på omvandlingen.

Innan vi ändrar åsikt om Mekonomen vill vi antingen se en lägre värdering eller fler tecken på att bolaget kan växa med lite mer fart. Nu är ju hastigheten lägre än en andra klassens EU-moppe.

Fördjupad analys Mekonomen

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 5 761 | 5 761 | 5 876 | 6 111 |

| – Tillväxt | -2,8% | 0,0% | 2,0% | 4,0% |

| Rörelseresultat | 616 | 634 | 646 | 672 |

| – Rörelsemarginal | 10,7% | 11,0% | 11,0% | 11,0% |

| Resultat efter skatt | 423 | 399 | 413 | 436 |

| Vinst per aktie | 11,78 | 11,10 | 11,50 | 12,10 |

| Utdelning per aktie | 7,00 | 7,00 | 7,50 | 8,00 |

| P/E | 16,6 | 17,7 | 17,0 | 16,2 |

| EV/EBIT | 14,1 | 13,7 | 13,4 | 12,9 |

| EV/Sales | 1,5 | 1,5 | 1,5 | 1,4 |

Mekonomens affärsmodell

Mekonomen är ett välkänt namn bland konsumenter men endast 20 procent av försäljningen går direkt till konsument via butik. Resten av försäljningen går till verkstäder som i sin tur vänder sig mot konsument, varav dock många gör det under Mekonomens varumärke.

De drygt 2000 verkstäderna är som regel franchisetagare under något av de fem varumärkena Mekonomen Bilverkstad, MECA Car Service, BilXtra, MekoPartner och Speedy.

Det största varumärket Mekonomen vänder sig mest till konsumentmarknaden och både butiker och verkstäder har “starkt fokus på barnfamiljer och kvinnor”. Det vill säga kundgrupper som ofta prioriterar enkelhet och trygghet, vilket ofta uppnås på bekostnad av ett lågt pris.

Det här skiljer sig rätt mycket från bolagets traditionella konkurrensfördel som är att erbjuda billigare reservdelar, bilservice och verkstadstjänster jämfört med auktoriserade märkesverkstäder.

Bolaget har genom förvärv dragit på sig en stor goodwillpost som klart överstiger bokfört eget kapital. Justerat för goodwillen har Mekonomen en avkastning på operativt kapital på cirka 60 procent. Det är imponerande högt för ett företag vars traditionella existensberättigande delvis är att hålla lager och sortiment åt verkstäderna. Men givetvis är dagens Mekonomen mycket mer än en simpel grossist.

Mekonomens marknad

Den nordiska bilparken växer stabilt med 1-2 procent per år. Snittåldern på fordonsparken är hög men antalet elbilar och hybridbilar fortsätter att öka kraftigt.

Sedan 2001 har antalet sålda mekanikertimmar minskat. Moderna bilar och särskilt el- och hybridbilar har lägre behov av traditionella reparationer och service. Mer avancerade bilar med mer elektronik leder också till mer komplexa servicebehov och därmed högre krav på utbildning och avancerad utrustning i smörjgropen.

Därför pågår en omvandling av verkstadsbranschen där mindre och märkesobundna verkstäder i allt större utsträckning ansluter sig till kedjor som Mekonomen.

Mekonomen konkurrerar primärt med större märkesverkstäder. På tillbehörssidan möter koncernen konkurrens från alla möjliga aktörer såsom bensinstationer, dagligvaruhandel, elektronikkedjor och inte minst ärkekonkurrenten Biltema.

Det finns också nya hot på horisonten. Ett exempel är danska Autobutler på vars hemsida konsumenter enkelt kan jämföra offerter från flera olika verkstäder. Enligt Autobutler finns redan över 500 svenska verkstäder tillgängliga i tjänsten. För att möta detta har Mekonomen tillsammans med andra etablerade aktörer i branschen gått ihop och satt ihop en konkurrerande prisjämförelsetjänst som heter Lasingoo.

Mekonomens strategi och mål

De fyra målen är:

- Att årligen uppnå en omsättningsökning om minst 5 procent, som en kombination av organisk och förvärvad tillväxt

- Att årligen uppnå en rörelsemarginal som överstiger 10 procent

- Att soliditeten långsiktigt ej understiger 40 procent.

- Att nettoskuld/EBITDA långsiktigt ej överstiger 2,0

Stordriftsfördelar och logistik

En del av strategin är att ha stordriftsfördelar på stora inköpsvolymer och en effektiv grossist- och logistiskverksamhet. Den stora volymen möjliggör inköp direkt från underleverantörer till etablerade biltillverkare. De kommande åren gör Mekonomen stora investeringar i att centralisera centrallagerstrukturen till Sverige. Detta kommer kosta 250 Mkr och ge besparingar på 50 Mkr från år 2020.

**Egna varumärken

**En annan del av strategin är en fortsatt utveckling av det egna reservdelsvarumärket ProMeister. ProMeister håller ett lägre pris än motsvarande märkesprodukter men erbjuder ändå unikt lång garanti.

Internationalisering och konsolidering

En tredje del av strategin är att växa utomlands via förvärv. Denna del av strategin har dock rullats tillbaka en hel del. Från den yviga visionen att vara verksamt i 20 länder 2020 så är fokus nu att delta i den europeiska konsolideringen av branschen.

Mekonomens aktie

Axel Johnson blev största ägare 2006 och äger nu 27 procent av Mekonomen. I övrigt är det en radda institutioner som äger bolaget. Aktien följs av ett halvdussin analytiker som mangrant har köprekommendation på Mekonomen. Det ska då sägas att analytikerkollektivets prognoser ligger runt 4-6 procent högre än Börsplus för 2016 beroende på om man tittar på omsättning eller rörelseresultat.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.