Analys Sweco

Sweco: Kvalitet kostar

Typiska uppdrag för en teknikkonsult som Sweco (246 kr) kan handla om saker som att planera infrastruktur inom järn- eller vägnät, projektera produktionsanläggningar, designa energi- eller vattenverk, eller planera nya stadsdelar. Närmre hälften av omsättningen kommer från offentliga beställare.

Sweco är en av de mer välskötta spelarna, har konsekvent levererat höga marginaler, och dessutom växt rejält organiskt såväl som genom förvärv. Det stora hoppet 2015/2016 avser förvärvet av holländska Grontmij.

Sweco har sedan dryga året tillbaka en ny vd i form av Åsa Bergman. Hon har dock jobbat i koncernen i närmre 30 år och senast som chef för det viktigaste och mest lönsamma affärsområdet, Sweco Sverige.

Hon visar inte heller några tecken på att vilja sakta ned. Redan kort efter tillträdet annonserade hon att bolaget skulle anställa 2 500 till 3 000 nya medarbetare för att driva tillväxt.

Det verkar gjort avtryck då bolaget växte 5 procent organiskt under 2018 vilket fortsatt in i första kvartalet. Utöver ökat antal anställda ligger även en positiv utveckling i arvodena bakom lyftet.

| Q1 2019 | Q1 2018 | |

| Omsättning | 5 101 Mkr | 4 628 Mkr |

| – organisk tillväxt | 6% | 1% |

| – förvärvad tillväxt | 2% | 2% |

| – valutatillväxt | 3% | 2% |

| Rörelseresultat (Ebita) | 531 Mkr | 408 Mkr |

| – rörelsemarginal (Ebita) | 10,40% | 8,80% |

| Vinst per aktie | 3,34 kr | 2,50 kr |

| Debiteringsgrad | 74,10% | 74,40% |

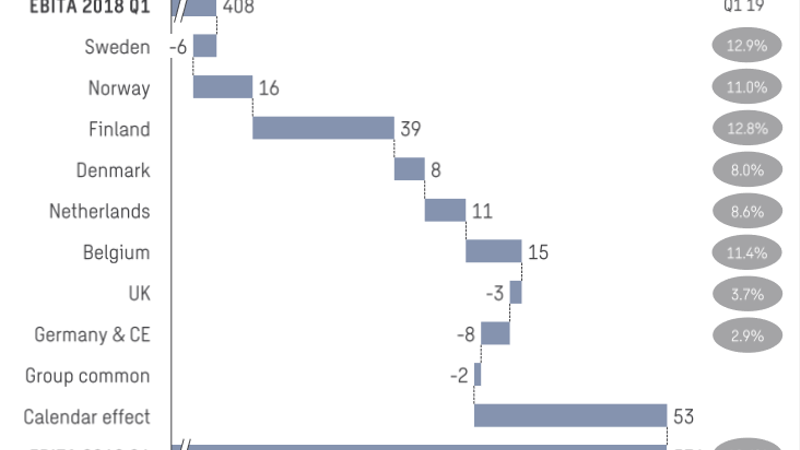

Rörelsemarginalen ökade till rekordnivå och bilden nedan visar vart resultatlyftet kommer ifrån. Mycket handlar det om en kalendereffekt med fler arbetstimmar i kvartalet. Denna effekt kommer vända till det motsatta i nästa kvartal, varnar bolaget för.

Den svenska marknaden gynnas av fortsatt stark efterfrågan på infrastrukturtjänster som understöds av stora offentliga projekt. Debiteringsgraden blev dock något lägre och efterfrågan relaterad till bostadsbyggande är fortsatt svag.

Finland sticker ut särskilt positivt med 8 procents organisk tillväxt drivet av högre timarvoden, lägre projektjusteringar och förbättrad debiteringsgrad. Även Norge går bra med stark tillväxt och stigande marginaler.

Danmark som tidigare varit lite av ett problemområde verkar vara på rätt spår även om marginalen fortfarande är sämre än i övriga Norden.

Storbritannien och Centraleuropa är enda egentliga svagheterna. Det är ganska små segment där man har problem med beläggningsgraden. Efterfrågan på marknaderna beskrivs dock som hyggligt god.

| Sweco B | ||||

| Börskurs: | 246,00 kr | |||

| Antal aktier (miljoner): | 117,1 | |||

| Börsvärde: | 28 814 Mkr | |||

| Nettoskuld: | 1 944 Mkr | |||

| VD | Åsa Bergman | |||

| Styrelseordförande | Johan Nordström | |||

| SvD Börsplus huvudscenario | ||||

| 2018 | 2019E | 2020E | 2021E | |

| Omsättning | 18 749 | 19 874 | 20 669 | 21 496 |

| – Tillväxt | 11,0% | 6,0% | 4,0% | 4,0% |

| Rörelseresultat (Ebita) | 1 554 | 1 729 | 1 860 | 1 935 |

| – Rörelsemarginal (Ebita) | 8,3% | 8,7% | 9,0% | 9,0% |

| Resultat efter skatt | 1 252 | 1 317 | 1 439 | 1 507 |

| Vinst per aktie | 10,57 | 11,20 | 12,30 | 12,90 |

| Utdelning per aktie | 5,50 | 6,00 | 6,50 | 7,00 |

| Direktavkastning | 2,2% | 2,4% | 2,6% | 2,8% |

| Avkastning på eget kapital | 20% | 19% | 18% | 17% |

| Operativt kapital/omsättning | 7% | 7% | 6% | 6% |

| Nettoskuld/EBIT | 1,3 | 0,4 | -0,1 | -0,5 |

| P/E | 23,3 | 22,0 | 20,0 | 19,1 |

| EV/EBITA | 19,8 | 17,8 | 16,5 | 15,9 |

| EV/Sales | 1,6 | 1,5 | 1,5 | 1,4 |

Den största ”risken” ligger nästan i värderingen på aktien. På våra estimat värderas Sweco nu till 18 gånger årets rörelseresultat (EV/Ebita). Det saknar nästan motstycke jämfört med andra likartade konsultbolag, som tabellen nedan visar.

| Bolag | Avkastning 1 år % | P/E 2020E | EV / Ebit 2020E | EV / Sales 2020E | Ebit-marginal 2020E % | Årlig tillväxt i omsättning 2019-2021 % |

| Sweco | 15,4 | 21,0 | 17,4 | 1,6 | 8,9 | 3,9 |

| ÅF Pöyry | 4,2 | 14,1 | 10,3 | 1,0 | 9,5 | 9,4 |

| Rejlers | 36,5 | 10,5 | 10,4 | 0,7 | 6,5 | 3,4 |

| Projektengagemang | Nynoterat | 10,0 | 10,2 | 0,6 | 6,3 | i.u. |

| Semcon | 6,5 | 9,1 | 7,4 | 0,6 | 7,9 | 3,6 |

| Multiconsult | -2,4 | 11,5 | 8,4 | 0,5 | 5,4 | 6,0 |

| Arcadis | -1,2 | 11,1 | 9,4 | 0,6 | 5,9 | 6,3 |

| Altran Technologies | -16,5 | 10,8 | 8,8 | 1,1 | 12,5 | 5,9 |

| Vinci | 3,2 | 13,5 | 11,0 | 1,4 | 12,3 | 2,9 |

| Alten | 9,7 | 15,6 | 11,6 | 1,1 | 9,9 | 6,3 |

| RPS Group | -24,8 | 10,8 | 8,5 | 0,8 | 8,9 | 3,2 |

| Genomsnitt | 3,1 | 12,5 | 10,3 | 0,9 | 8,6 | 5,1 |

| Källa: SvD Börsplus / Factset |

Det närmsta jämförelseobjektet ÅF har nu gått samman med finska Pöyry. Det draget har inte mottagits med större entusiasm på börsen. Skuldsättningen har ökat och man har dessutom dragits in i en rättshärva relaterad till finnarnas inblandning i en kinesisk investeringsbluff.

Rejlers har gått bra under året men kommer från ett turn-around-läge som krävt många år och ny vd (Viktor Svensson från ÅF) för att vända. Projektengagemang är nya på börsen men har inte rosat marknaden.

Det finns helt enkelt inte särskilt många högkvalitativa teknikkonsulter på svenska börslistor.

Fortsatt tillväxt och förvärv är något som kan ge fortsatt lyftkraft i Sweco. Skuldsättningen är låg (0,8 gånger rörelseresultatet) och bolaget har en bra förvärvshistorik där man köper bolag med lägre värdering och dessutom kan plocka ut lite kostnadssynergier.

Vi har ändå svårt att lockas av aktien när den är så mycket dyrare än övriga i sektorn.

| Swecos tio största ägare | Värde (Mkr) | Kapital | Röster |

| Latour | 7 975 | 26,9% | 20,9% |

| Familjen Nordström | 4 031 | 13,9% | 33,4% |

| SEB Fonder | 1 734 | 5,9% | 3,3% |

| NN Group N.V. | 1 507 | 5,1% | 2,9% |

| Sweco AB | 968 | 3,3% | 1,8% |

| Swedbank Robur Fonder | 937 | 3,2% | 1,8% |

| ODIN Fonder | 758 | 2,6% | 1,4% |

| Lannebo Fonder | 677 | 2,3% | 1,3% |

| Stiftelsen för teknisk vetenskaplig forskning till minne av J. Gust. Richert – vattenbyggnadsbyråns grundare | 479 | 1,7% | 9,3% |

| Livförsäkringsbolaget Skandia | 450 | 1,5% | 0,9% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.