Analys Swedbank

Swedbank och Resurs lockar med saftiga utdelningar

Updates är Börsplus format för korta kommentarer om en eller flera aktier. Update om en aktie kan vara drivet av en aktuell händelse. Updates kan också ge åsikter om ett bolag där Börsplus inte gjort en mer komplett analys.

Swedbank en stabil aktie med hög direktavkastning

När handeln öppnade i morse väntades en stormig börsmorgon. Swedbank (börskurs 197,50 kronor 6/2) har tidigare under hösten pressats av oron kring bostadssektorn och föll inledningsvis ytterligare ett par procent under morgonen. Verkligheten, i form av ett starkt bokslut, kom dock snabbt ikapp och aktien ser nu ut att bli en av få vinnare för dagen.

Några av nyckelpunkterna i bokslutet är:

- Räntenettot ökade med 2 procent och provisionsnettot var starkt med en ökning på 13 procent jämfört med samma kvartal föregående år, delvis tack vare förra årets förvärv av betaltjänstebolaget Payex. För helåret 2017 steg räntenettot med 8 procent medan provisionsnettot ökade 6 procent. Utvecklingen är positiv både i Sverige och Baltikum som i storföretagsaffären.

- Under fjärde kvartalet minskade kreditförlusterna i koncernen med nära hälften jämfört med samma period förra året.

- Relationen mellan kostnader och intäkter (K/I-talet) försämrades något under kvartalet. Bland annat på grund av en omstruktureringskostnad på 300 Mkr relaterad till bolagets IT- och affärsutvecklingsenheter. Även avkastningen på eget kapital försämrades något. Både nyckeltalen är dock imponerande starka och Swedbank sticker fortsatt ut som kanske en av de mest välskötta bankerna när man ser till nyckeltalen.

Löper Swedbank extra risk vid bostadsfrossa?

I presentationen av bokslutet poängterar man också särskilt hur utlåningen till bostadssektorn fördelar sig:

Av de totala fastighetsrelaterade lånen är alltså 87 procent relaterat till antingen bostadslån, bostadsrättsföreningar eller förvaltning av hyresbostäder. Alla stabila affärer där det ska mycket till för att vi ska se några större förluster.

21 miljarder kronor är direkt utlånat till bostadsutvecklare. Det kan ju verka mycket men i relation till hela Swedbank är det ingen stor andel alls.

Blir det svensk bostadsfrossa kanske Swedbanks aktie drabbas av säljtryck men i verkligheten undrar vi om inte en hög andel bolån snarare är bättre än att ha stor utlåning till exempelvis företagssektorn. Bostadsfrossa brukar i Sverige inte leda till kreditförluster inom bolån utan till lägre konsumtion och kreditförluster på företagssidan.

Värdering och slutsats

Lyckas man hålla kostnadstaket på 17 miljarder för 2018 och 2019 som bolaget kommunicerat ser Swedbank ut att gå mot ett rörelseresultat kring 24 miljarder kronor. Även om man räknar med mycket låg tillväxt och kreditförluster som ökar något.

Det innebär en vinst i storleksordningen 17 kronor per aktie vilket ger Swedbank ett p/e-tal under 12. Det är inte illa för något som nog dessutom kan gynnas om räntorna i samhället fortsätter stiga.

| Swedbank | ||||

| Börskurs: | 197,50 kr | |||

| Antal aktier (miljoner): | 1 118,8 | |||

| Börsvärde: | 220 963 Mkr | |||

| VD | Birgitte Bonnesen | |||

| Styrelseordförande | Lars Idermark | |||

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 42 438 | 42 438 | 42 862 | 43 291 |

| – Tillväxt | 1,9% | 0,0% | 1,0% | 1,0% |

| Rörelseresultat | 24 542 | 24 190 | 24 432 | 24 676 |

| – Rörelsemarginal | 57,8% | 57,0% | 57,0% | 57,0% |

| Resultat efter skatt | 19 350 | 18 868 | 19 057 | 19 247 |

| Vinst per aktie | 17,38 | 16,90 | 17,00 | 17,20 |

| Utdelning per aktie | 13,00 | 13,00 | 13,00 | 13,00 |

| Direktavkastning | 6,6% | 6,6% | 6,6% | 6,6% |

| Avkastning på eget kapital | 15% | 15% | 15% | 15% |

| P/E | 11,4 | 11,7 | 11,6 | 11,5 |

Visserligen finns som sagt ingen vidare tillväxt att hämta men väl höga utdelningar. Swedbank delar nu ut ungefär 75 procent av vinsten vilket ger en direktavkastning på 6,5 procent. Bara det räcker gott nog för att räkna hem en investering i aktien.

Swedbank är alltså fortsatt intressant. Vi var till och med beredda att utöka vårt innehav i Börsplus portfölj under morgonens börsras, som tyvärr blev mer kortvarigt än vi hade trott. Vi upprepar köprådet på aktien.

| Bolag | Avkastning 1 år % | P/E 2018E | K/I 2018 | Årlig omsättningstillväxt 2017-2019 % | Direktavkastning % |

| Swedbank | -7,7 | 11,5 | 38,7 | 2,3 | 6,7 |

| SEB | -0,5 | 11,0 | 47,1 | 1,8 | 5,9 |

| Handelsbanken | -12,4 | 13,1 | 45,0 | 3,6 | 4,4 |

| Nordea | -5,0 | 11,3 | 49,9 | 2,3 | 7,0 |

| Genomsnitt | -6,4 | 11,7 | 45,2 | 2,5 | 6,0 |

| Källa: SvD Börsplus/Factset | |||||

| Definition | Inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2018 | Kostnader delat med intäkter | Förväntad årlig tillväxt 2017-2019 | Senaste utdelning delat med dagens börskurs |

Resurs levererar trots norsk kreditinbromsning

Aktiekursen i Resurs Bank (börskurs 57,50 kronor 6/2) har fixerat sig förvånansvärt nära det pris på 55 kronor som aktien såldes för vid noteringen för snart två år sedan. Detta trots bra tillväxt och stärkt lönsamhet.

Resurs har två huvudsakliga affärsområden.

Inom Consumer Loans (53 procent av intäkterna 2017) ger Resurs privatlån på upp till ett par hundra tusen kronor utan krav på säkerhet. Räntan på den här typen av lån kan ligga kring 12-13 procent i genomsnitt vilket gör detta till en höglönsam affär trots vissa kreditförluster.

Här är tillväxt en viktig sak och den har historiskt varit rätt så hög. I Norge har utvecklingen till och med varit så häftig att man tagit till regleringar för att stävja kredittillväxten. Det resulterade också i att Resurs norska tillväxt i fjärde kvartalet sjönk från i storleksordningen 25 procent till noll.

Trots det presenterar banken ett urstarkt kvartal inom konsumentlån där låneboken växer med 18 procent jämfört med föregående år. I stället för Norge är det utlåning i Sverige, Finland och Danmark som nu står för tillväxten.

I Payment Solutions (41 procent av intäkterna 2017) erbjuder Resurs säljstödjande finansierings-, betal- och lojalitetslösningar till detaljhandeln samt kreditkort till allmänheten. Det kan exempelvis handla om en butikskedja som vill erbjuda sina kunder att köpa produkter mot faktura eller på avbetalning. Resurs sköter då en del av hanteringen och finansieringen.

Magkänslan skulle kanske säga att det här en affär på fallrepet. Hotad av en växande e-handel där aktörer som Klarna och andra är betydligt starkare. Men siffrorna visar även här att Resurs fortsätter växa och vinner nya kunder kvartal efter kvartal.

Positivt är också att ungefär 30 procent av intäkterna inom Payment Solutions ska komma från e-handelskunder. Visserligen står ett annat Nordic Capital-ägt bolag i form av Ellos för ca 10 procentenheter av detta. Men det är ändå klart mer än vi hade räknat med.

Under året så väl som under det senaste kvartalet växte lånestocken inom Payment Solutions med 7 procent och intäkterna hängde med i samma utsträckning.

| Resurs Bank | ||||

| Börskurs: | 57,50 kr | |||

| Antal aktier (miljoner): | 200,0 | |||

| Börsvärde: | 11 500 Mkr | |||

| VD | Kenneth Nilsson | |||

| Styrelseordförande | Jan Samuelson | |||

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 3 091 | 3 339 | 3 539 | 3 681 |

| – Tillväxt | 10,5% | 8,0% | 6,0% | 4,0% |

| Rörelseresultat | 1 397 | 1 469 | 1 575 | 1 656 |

| – Rörelsemarginal | 45,2% | 44,0% | 44,5% | 45,0% |

| Resultat efter skatt | 1 080 | 1 131 | 1 213 | 1 275 |

| Vinst per aktie | 5,40 | 5,70 | 6,10 | 6,40 |

| Utdelning per aktie | 3,30 | 3,50 | 3,75 | 4,00 |

| Direktavkastning | 5,7% | 6,1% | 6,5% | 7,0% |

| Avkastning på eget kapital | 18% | 18% | 18% | 19% |

| P/E | 10,6 | 10,1 | 9,4 | 9,0 |

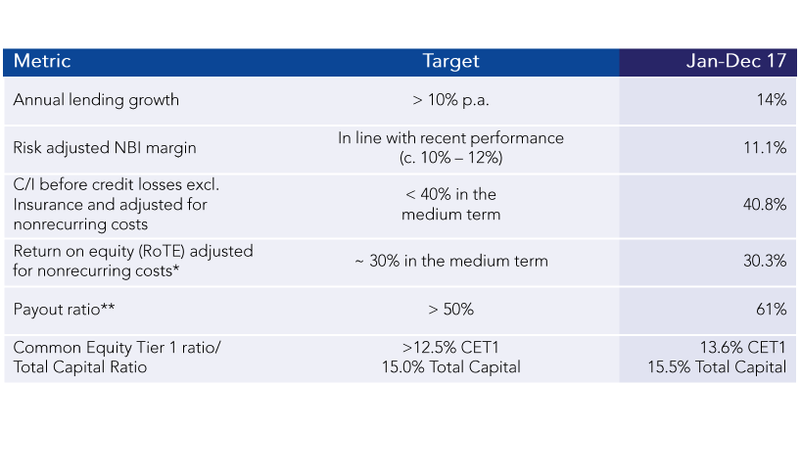

Bolaget sänkte också kostnaderna under året från 44,7 till 40,8 procent av intäkterna (vissa negativa engångseffekter fanns dock i förra årets resultat). Man flaggar visserligen för lite mer investeringar i bland annat IT framöver. Men på medellång sikt är målet att K/I-talet ska ner under 40 procent.

Bilden nedan visar bolagets finansiella mål i jämförelse med utfallet 2017. Som synes har Resurs hittills leverat relativt väl på sina löften.

Får man ned kostnaderna under 40 procent kan vinsten bli bortåt 6,40 kronor per aktie 2020. Då är vi dessutom konservativa i vår tillväxtbedömning. Aktien handlas då under p/e 10 vilket är klart lägre än storbankerna – trots att Resurs växer med några procent.

Värderar man aktien till 12 gånger vinsten blir avkastningspotentialen nästan 50 procent när man räknar in den saftiga direktavkastningen på över 6 procent. Det räcker gott och väl för att vi ska köpa Resurs.

| Bolag | Avkastning 1 år % | P/E 2018E | K/I 2018 | Årlig omsättningstillväxt 2017-2019 % | Direktavkastning % |

| Resurs | -1,1 | 9,8 | 40,5 | 7,4 | 5,3 |

| Collector | -25,5 | 10,7 | 45,4 | 23,6 | 0,0 |

| Nordax | 3,4 | 11,6 | 36,4 | 8,6 | 3,1 |

| TF Bank | -3,7 | 9,9 | 35,3 | 21,0 | 2,6 |

| Bank Norwegian | 12,1 | 8,1 | 25,5 | 17,7 | 0,0 |

| Genomsnitt | -3,0 | 10,0 | 36,6 | 15,6 | 2,2 |

| Källa: SvD Börsplus/Factset | |||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2018E | Förväntad årlig tillväxt 2017-2019 | Senaste utdelning delat med dagens börskurs |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.