Analys Systemair

Systemair: Med- eller motvind?

| Systemair | |

| Börskurs: 130,00 kr | Antal aktier: 52,0 m |

| Börsvärde: 6 760 Mkr | Nettoskuld: 1 994 Mkr |

| VD: Roland Kasper | Styrelseordförande: Gerald Engström |

Systemair (130 kr) utvecklar, tillverkar och säljer ventilationsprodukter. Exempelvis fläktar och ventilationsaggregat samt produkter för luftdistribution, luftkonditionering och värme. Systemen installeras i kontorsbyggnader, bostäder, industrier eller andra byggnader.

Produkterna säljs under ett flertal varumärken. Det mest välkända är Systemair. Men även varumärkena Frico, Menerga och Fantech används. Största marknader är Västeuropa och Norden som tillsammans utgör 60 procent av omsättningen.

Systemair har 6 250 anställda. Huvudägare är grundaren tillika styrelseordförande Gerald Engström. Huvudkontoret ligger i Skinnskatteberg.

| Börsplus huvudscenario | 2018/19 | 2019/20E | 2020/21E | 2021/22E |

| Omsättning | 8 327 | 9 120 | 9 485 | 9 769 |

| – Tillväxt | +14,0% | +9,5% | +4,0% | +3,0% |

| Rörelseresultat | 528 | 702 | 745 | 782 |

| – Rörelsemarginal | 6,3% | 7,7% | 7,9% | 8,0% |

| Resultat efter skatt | 322 | 473 | 510 | 544 |

| Vinst per aktie | 6,20 | 9,10 | 9,80 | 10,50 |

| Utdelning per aktie | 2,00 | 3,20 | 3,80 | 4,00 |

| Direktavkastning | 1,5% | 2,5% | 2,9% | 3,1% |

| Avkastning på eget kapital | 12% | 15% | 15% | 14% |

| Operativt kapital/omsättning | 45% | 45% | 44% | 44% |

| Nettoskuld/EBIT | 3,8 | 2,6 | 2,2 | 1,8 |

| P/E | 21,0 | 14,3 | 13,3 | 12,4 |

| EV/EBIT | 16,6 | 12,5 | 11,8 | 11,2 |

| EV/Sales | 1,1 | 1,0 | 0,9 | 0,9 |

Idag rapporterar Systemair räkenskaperna för bolagets tredje kvartal i det brutna räkenskapsåret 2019/20. Aktien är i skrivande stund ned 4 procent på beskedet. Kort om rapporten.

- Den organiska tillväxten saktar in till knappt 2 procent. Försäljningen kom dock in i nivå med den samlade analytikerkårens förhandstips på 1 500 Mkr.

- Bruttomarginalen fortsätter att stärkas och ökade med nästan 2 procentenheter mot samma kvartal i fjol. Det är bra. Ökningen beror på genomförda resultatförbättringsåtgärder samt ökad beläggning.

- Rörelsemarginalen förbättrades också och landade på 5,2 procent (4,0). Det aktuella tredje kvartalet har de senaste åren varit något svagare på sista raden. I samma säsongsmönster har det andra kvartalet varit det starkaste. I det föregående kvartalet (Q2 19/20) var rörelsemarginalen över 11 procent (se tabell nedan).

| Systemair | Q2 18/19 | Q3 18/19 | Q4 18/19 | Q1 19/20 | Q2 19/20 | Q3 19/20 |

| Omsättning | 2 151 Mkr | 2 019 Mkr | 2 144 Mkr | 2 254 Mkr | 2 483 Mkr | 2 147 Mkr |

| Tillväxt | 15,4% | 13,8% | 17,3% | 12,0% | 15,4% | 6,4% |

| Organisk tillväxt | 9,1% | 6,2% | 9,3% | 4,1% | 6,0% | 1,8% |

| Bruttomarginal | 34,0% | 31,9% | 32,8% | 34,0% | 35,8% | 33,8% |

| EBIT | 189 Mkr | 80,1 Mkr | 114 Mkr | 173 Mkr | 284 Mkr | 113 Mkr |

| Ebit-marginal | 8,8% | 4,0% | 5,3% | 7,7% | 11,4% | 5,2% |

| Vinst per aktie | 2,4 kr | 0,9 kr | 1,5 kr | 2,4 kr | 3,7 kr | 1,2 kr |

Systemair har en imponerande tillväxthistorik. Under de senaste tio åren har bolaget uppvisat organisk tillväxt i hela 39 av 40 kvartal. Bolagets nuvarande målsättning är att växa med minst 10 procent per år i snitt över en konjunkturcykel. Det målet gäller sedan sänkningen från tidigare 12 procent i samband med Systemairs kapitalmarknadsdag i höstas.

De första nio månaderna under innevarande år har bolaget vuxit drygt 11 procent. Varav den organiska tillväxten var 4 procent. Under föregående räkenskapsår landade den organiska tillväxten på 7,6 procent jämförelsevis.

Resultatutväxlingen har dock inte varit lika bra. Marginalmässigt är målet att nå en rörelsemarginal på lägst 10 procent över en konjunkturcykel. Det senaste fem åren har snittet varit omkring 6 procent. Givet en bruttomarginal på 33–34 procent borde en rörelsemarginal på 10 procent inte vara helt omöjligt. Men dit är det alltså en bit kvar.

Börskollegan Lindab säljer också ventilationslösningar. De hade under 2019 en rörelsemarginal på 9,3 procent med en bruttomarginal på drygt 27 procent. En annan konkurrent är Swegon, som ägs av investmentbolaget Latour. Swegon omsatte 6 miljarder och presterade en rörelsemarginal på 12 procent 2019.

En tydlig sak som skiljer Systemair mot Lindab är förvärvsintensiteten. Systemair gör kontinuerliga förvärv. Ledningen påtalar dock att de är noggranna och att det ska finnas en tydlig industriell logik. De förvärvade bolagen ska bidra positivt till verksamheten från dag ett. De förvärvade bolagen verkar dock på olika marknader och marginalerna skiljer sig åt. Detta kan alltså vara en delförklaring till Systemairs lägre lönsamhet.

Lindab har dock flaggat för att även de mer och mer börjat kika på förvärv. Konsolideringen på marknaden kommer således fortsätta.

En trend i sektorn är allt striktare energikrav på ventilationslösningarna. Det vill säga att är de är energieffektiva. Detta menar Systemair gynnar bolaget då de satsar mycket på produkter med hög kvalitet, lång livslängd samt just låg energianvändning.

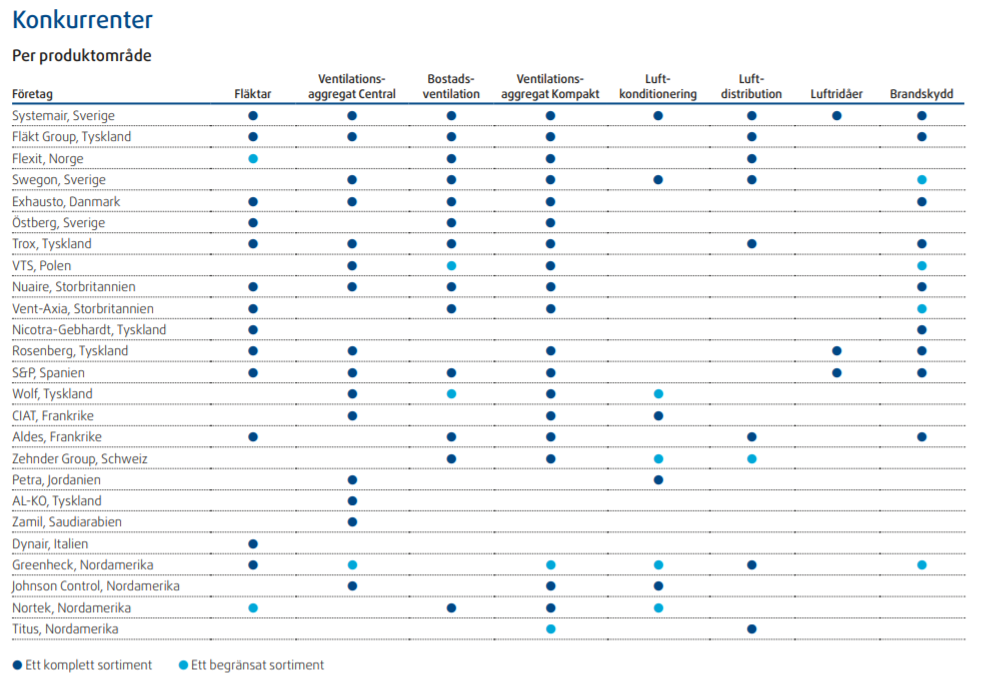

En annan konkurrensfördel verkar vara att Systemair har en bred produktportfölj. Se bild från årsredovisningen nedan. Swegon som vi nämnde ovan är en viktig konkurrent. Det finns relativt många regionala och lokala aktörer som konkurrerar med Systemair bara på enstaka marknader och inom enstaka produktområden.

Ledningen i Systemair framhäver att efterfrågan på bolagets större marknader fortsatt är god. Bolaget väntar sig fortsatt organisk tillväxt under kommande kvartal.

Gällande det nya coronavirus-utbrottet uppges effekterna på Systemairs verksamhet än så länge vara små. Systemair har exempelvis ingen egen verksamhet i Kina och försäljningen i landet är ganska blygsam. Å andra sidan finns risk att underleverantörer drabbas till följd av eventuell komponentbrist. Så visst finns en indirekt påverkan.

Den ryska marknaden utgjorde ungefär 5 procent av koncernens totala försäljning under fjolåret. Här är en risk att lägre oljepriser kan försvaga investeringsklimatet i Ryssland.

Sedan förra våren har Systemair ett strategiskt samarbete med Panasonic gällande utveckling av ventilationslösningar för kommersiella lokaler och bostäder. Under hösten har Systemair levererat de första värmepumparna till Panasonic och samarbetsprojektet verkar löpa på enligt plan. Hur stort samarbetet kan bli i pengar räknat är svårt att uppskatta. Men det validerar i vart fall att Systemair har ett bra teknikkunnande.

Per kvartalsslutet (sista januari) hade Systemair en nettoskuld på 2 miljarder kr. I relation till rörelseresultatet motsvarar den skuldsättningen cirka 2,5 gånger, vilket är relativt högt. Exklusive leasingskuld (IFRS 16-effekten) var nettoskulden 1,7 miljarder. Förvärvsutrymmet är med andra ord inget gigantiskt stort givet att bolaget inte genomför en emission.

I våra prognoser räknar vi inte med några förvärv framöver. I huvudscenariot penslar vi in en tillväxttakt på 3–4 procent. Marginalmässigt skissar vi på att marginalen stärks och når 8 procent i slutet på prognoshorisonten. Med tanke på all osäkerhet kring oljepriser och global konjunkturoro så tror vi inte det är fel att räkna konservativt.

Använder vi en multipel på 12 gånger rörelsevinsten (EV/Ebit) finns en avkastningspotential på cirka 20 procent de närmsta åren. I höstas höjde styrelsen utdelningsmålet till att dela ut cirka 40 procent av resultatet efter skatt, från tidigare 30 procent.

- Optimistiskt scenario. Kan Systemair växa organiskt med 5 procent och samtidigt addera ytterligare förvärv så blir tillväxten fin. Mycket handlar dock om att få upp marginalen mot 10 procent. Skulle Systemair närma sig marginalmålet så finns en bra uppsida i aktien.

- Pessimistiskt scenario. Den stora risken är att konjunkturen viker ned. Då är nedsidan enkelt uttryckt betydande. Även den höga skuldsättningen oroar.

I tabellen nedan visas värderingen för en rad andra bolag som i olika grad har exponering mot byggsektorn. Systemair växer snabbare än de andra bolagen och värderas samtidigt i det övre intervallet. Endast balkongföretaget Balco värderas högre.

| Bolag | Avkastning 1 år % | P/E 2021E | EV / Ebit 2021E | EV / Sales 2021E | Ebit-marginal 2021E % | Årlig tillväxt i omsättning 2019-2021 % |

| Systemair | 32,2 | 11,2 | 10,0 | 0,9 | 9,1 | 4,8 |

| Lindab | 21,4 | 9,9 | 9,0 | 0,9 | 9,9 | 2,6 |

| Balco | 63,8 | 13,4 | 11,1 | 1,4 | 12,7 | 11,1 |

| Inwido | 35,9 | 9,0 | 9,8 | 0,8 | 9,9 | 2,2 |

| Nobia | 6,3 | 8,4 | 8,8 | 0,9 | 10,0 | 2,3 |

| Nordic Waterproofing | 11,4 | 9,2 | 8,4 | 0,8 | 8,8 | 2,3 |

| Genomsnitt | 28,5 | 10,2 | 9,5 | 0,9 | 10,1 | 4,2 |

| Källa: Factset | ||||||

| Definition | Aktiens avkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2021E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2021E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2021E | Förväntad rörelsemarginal 2021E | Förväntad årlig tillväxt 2019-2021 |

Systemair framstår som ett välskött bolag med fin tillväxthistorik. Marginalerna har varit stabila kring 6 procent de senaste åren. För att aktien skall se riktigt attraktiv ut bör man tro att marginalmålet på 10 procent är realistiskt att nå i närtid. Vi tvekar på den punkten. Skuldsättningen är dessutom relativ hög och kan bli ett problem om konjunkturen viker ned. Vi lockas inte av aktien och stannar vid ett neutralt råd.

Vårt val i sektorn är istället Lindab, som har starkare balansräkning och högre marginalbild.

| Systemair tio största ägare | Värde (Mkr) | Andel |

| Gerald Engström | 3003,2 | 42,62% |

| ebm-papst AB | 1498,6 | 21,27% |

| Nordea Fonder | 494,1 | 7,01% |

| Swedbank Robur Fonder | 372,0 | 5,28% |

| Alecta Pensionsförsäkring | 306,6 | 4,35% |

| Lannebo Fonder | 194,8 | 2,76% |

| AFA Försäkring | 130,8 | 1,86% |

| C WorldWide Asset Management | 100,4 | 1,43% |

| Carnegie Fonder | 67,9 | 0,96% |

| Catella Fonder | 63,1 | 0,90% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser