Avslappnande stresstest

EU:s bankmyndighet EBA har stresstestat EU:s 51 största banker och anger vad man tror att de kommer ha för kapitalisering i ett basscenario och, mer intressant, i ett motgångsscenario. (”adverse scenario”).

Hur man tolkar sådana här resultat påminner lite om pyskologins Rorschachtester. Det man väljer att se handlar kanske mindre om vad bilden föreställer och mer om vad man har för personliga ”ingångsvärden”, för att använda Stefan Löfvens vokabulär.

- Litar man på att EU-systemet är opartiskt och stringent så känner man trygghet när EBA presenterar sina 16 000 datapunkter per bank.

- Litar man dessutom på att storbankerna inte förskönat dessa datapunkter på ett sätt som leder EBA till felaktiga slutsatser?

Om man å andra sidan är väldigt negativt inställd till EU, storbanker och/eller det finansiella systemet i allmänhet så kommer man i EBA-stresstestet bara se bekräftelser på att riskerna är fortsatt gigantiska.

På lång sikt är riskerna gigantiska i särskilt EU:s banksystem eftersom euron, enligt min mening, omöjligt kan överleva i ett demokratiskt Europa.

På kort och medellång sikt kommer vi väl däremot se de vanliga halvmesyrerna där ”småkriser” avlöser varandra men hela tiden löses genom att EU, IMF och andra bokstavskombinationer rycker ut.

Med det sagt och med tillägg för att vi inte sällan är cyniskt lagda när det kommer till globala organisationers handel och vandel så lutar vi nog ändå åt att se på stresstestet som relativt meningsfull information.

Det har säkert skarvats både här och där men den inbördes rangordningen av risknivå finns ingen egentlig anledning att misstro.

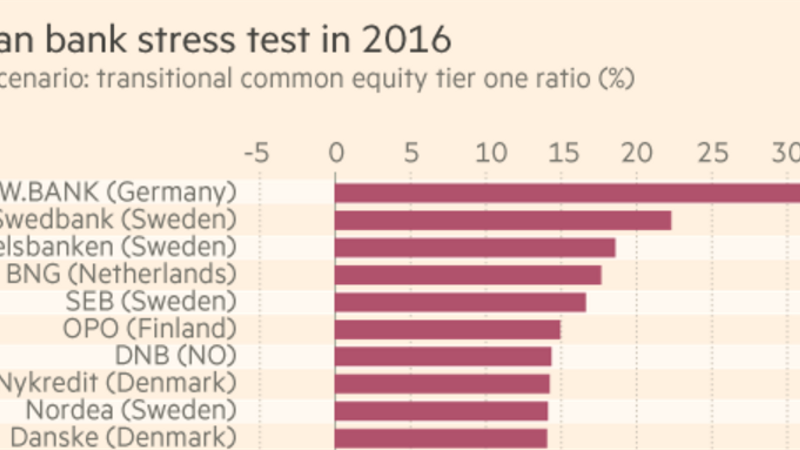

Klart är att bland de starkaste i Europa i motgångsscenariot är Swedbank med en kärnprimärkapitalrelation (CET1) på klart över 20 procent, oavsett om man mäter med övergångsregler eller ej. Alla andra nordiska banker faller också mycket väl ut.

Vårt nya portföljbolag Hoist Finance läser nog EBA-rapporten med stort intresse eftersom affärsverksamheten består ju i att köpa dåliga och begagnade lån från banker på kontinenten. Bankerna är alltså Hoists ”leverantörer” och deras fokus på att avhända sig dåliga lån lär inte bli mindre med tiden.

Här följer en kort sammanfattning av veckans analyser från Börsplus:

CONCENTRIC

Ett verkligt kvalitetsbolag kan man ibland upptäcka när det blåser riktigt snålt. Concentric har en tuff marknad utan tillväxt men marginalerna har varit nästan kontracykliska vilket är minst sagt ovanligt för ett verkstadsföretag. Aktien är dyr därefter och vi är neutrala till aktien.

APPLE

Halvårsrapporten var bra och vår investering i Apple ligger nu på plus, både i absoluta tal och mot index. Köp-caset är intakt. Nämligen att Apples intjäning värderas för lågt, trots de magra tillväxtutsikterna framöver. Vi tror att marknaden överskattar teknikrisken och underskattar varumärkeslojaliteten.

KAMBI

Vadslagningsbokhållaren Kambi är en högt värderad aktie i ett mycket intressant segment. De goda jokern vore att man fick in en ny storkund. Det tror vi sker förr eller senare. Den onda jokern är risken att konsolidering i operatörsledet (888, William Hill och Rank diskuterar samgående) kan leda till kundtapp. Långsiktigt tror vi ändå fortsatt på Kambi.

HOIST FINANCE

Tabellen nedan sammanfattar vårt ”case” i Hoist. Nämligen att Hoist Finance är ett bolag med växande vinster som bör värderas mer i linje med Intrum Justitia än med Nordax och Resurs. Det kommer inte ske över en natt men om Hoist kan tuffa på något år till i rätt riktning så tror vi att värderingsskillnaden kan försvinna nästan helt.

| Bolag | Price/Book | P/E 2017 | P/E 2018 | Aktiekurs | Avkastning 1 år % |

| Hoist Finance | 2.8 | 11.4 | 9.7 | 80.3 | 26.6 |

| Intrum Justitia | 6.3 | 14.7 | 13.5 | 274.6 | -3.8 |

| Collector | 6.0 | 18.7 | 15.7 | 117.5 | 78.0 |

| Nordax | 2.4 | 10.8 | 9.7 | 41.3 | -1.6 |

| Resurs | 2.5 | 11.0 | 10.5 | 50.6 | e.m. |

| Genomsnitt | 4.4 | 13.9 | 12.2 | 24.8 | |

| Börskurs delat på förväntad vinst per aktie för 2017 | Aktiens totalavkastning 12 månader, inklusive utdelning. | ||||

| Källa: SvD Börsplus/Factset |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.