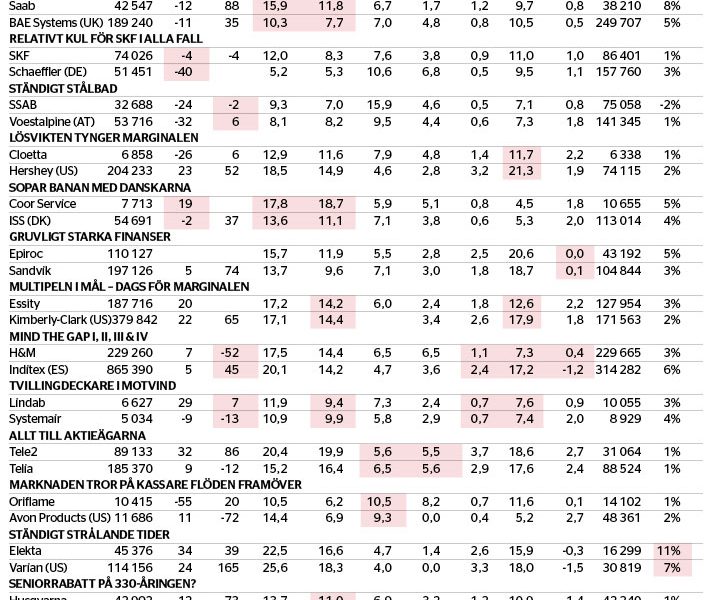

Jämförelsenoja på börsen

I denna veckas tabell jämförs svenska börsbolag med antingen en inhemsk eller en internationell konkurrent. Graden av jämförbarhet varierar givetvis mellan de olika paren, och vi gör inte anspråk på att ha valt den mest relevanta konkurrenten i samtliga fall.

Bland de mer slående skillnaderna märks exempelvis Cloettas påtagliga rabattvärdering jämfört med amerikanska jätten Hershey. En av förklaringarna är att Cloettas lösgodisaffär tynger lönsamheten. På Cloettas kapitalmarknadsdag nyligen var det tydligt att bolaget vill fokusera på den mer lönsamma kärnan inom förpackat godis. Målet är att lyfta rörelsemarginalen till 14 procent.

I klädhandeln är H&M:s fall kontra Inditex iögonfallande. Beroende på vilka glasögon som väljs kan Inditex utveckling ses som skrämmande; att H&M blir frånåkt av en stor konkurrent – eller som inspirerande; att Inditex visar att ett H&M i bra form har potentialen att mer än fördubbla rörelsemarginalen.

Budet på Acando har höjt temperaturen i it-konsultbranschen. I sektorn noteras att välskötta Hiq värderas med en rejäl premie kontra Knowit, som dock förefaller knappa in.

Kan Husqvarna lyfta tillväxt och lönsamhet? Om ja, kanske bolagets värdering kan närma sig amerikanska konkurrenten Toro som värderas klart högre.

Slutligen är det bland skolföretagen slående att Engelska skolan drivs med en betydligt mer försiktig balansräkning än Academedia.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.