Klipper en extrautdelning

Förra veckan bjöd på små rörelser såväl för Stockholmsbörsen som för aktiva portföljen, båda var i det närmaste oförändrade.

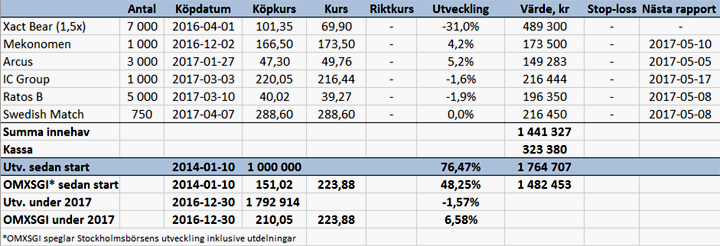

Investeringsbolaget Ratos handlades exklusive utdelningen på 2 kronor per aktie, vilket innebär att 10 000 kronor adderats till kassan. Som vanligt har vi av presentationsskäl sänkt inköpskursen i tabellen med utdelningen för att avkastningssiffran bättre ska spegla den faktiska avkastningen.

På makrofronten blev fredagens amerikanska sysselsättningsstatistik en besvikelse med bara 98 000 nya jobb under mars. Det återstår att se om den negativa överraskningen är inledningen på en trend med sämre makrosiffror efter att makrosiffrorna på flera håll i världen överraskat positivt de senaste månaderna.

En sak som är slående är den stora skillnaden mellan enkätdata, såsom inköpschefsindex, och hårda data, såsom arbetslöshet och industriproduktion. Glappet mellan dessa är väldigt stort i bland annat USA.

Ett tecken på detta är att Atlanta Feds GDP Now-indikator, vilken försöker spå BNP-tillväxten successivt utifrån inkommande data, efter fredagens sysselsättningsdata föll tillbaka. Indikatorns prognos är nu 0,6 procents BNP-tillväxt i USA under första kvartalet. Knappast den Trump-effekt som investerarna hoppats på.

Så här i utdelningstider passar portföljen på att fylla på med ett av börsens mest aktieägarvänliga bolag, tobaksbolaget Swedish Match. Inklusive extrautdelningen blir utdelningen i år 16 kronor per aktie, motsvarande en direktavkastning på 5,5 procent. Justerat för årets utdelning och det resterande STG-innehavet, som lär säljas i år och delas ut nästa år, handlas aktien till ett p/e-tal kring 15-16. Det är lägre än börsen, lägre än tobakssektorn globalt och det är lägre än Swedish Matchs historiska värdering.

Visst, den tuffa konkurrensen inom snus håller i sig i Skandinavien. Men bolagets vinst får stöd från annat håll, bland annat att förlusterna i den amerikanska snussatsningen minskar, att den amerikanska cigarrverksamheten fortsätter att växa snabbt samt konstanta aktieåterköp. Potentialen i aktien är inte den största på börsen, men den framstår som klart attraktiv givet den låga risken.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.