Operatör med stor potential

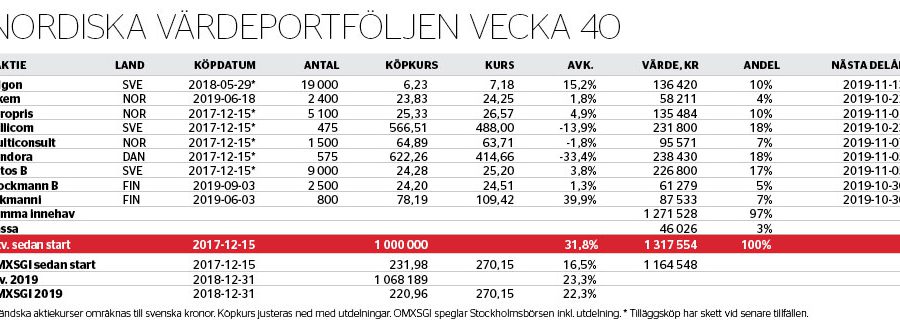

Med en handelsdag kvar på september har Nordiska Värdeportföljen totalavkastat knappt 1 procent för månaden, jämfört med knappt 3 procent för den breda Stockholmsbörsens OMXSGI Index. Indexförsprånget består därmed, men krymper till 1 procentenhet för 2019 så här långt, samt till 15 procentenheter – nära dubbelt upp mot börsen – sedan modellportföljens start för snart två år sedan.

Infasningen av en större position i Millicom (18 procents portföljandel) sedan början av året har så här långt inte levererat annat än negativ avkastning. Då Central- och Latinamerikaoperatörens kassaflöden värderas lågt och har goda strukturella tillväxtutsikter på sikt beror kurssvagheten i stort på ett velande från största ägaren Kinnevik.

I början av året pressades Millicom först av att ha skjutit ned ett budintresse från konkurrenten Liberty Latin America, vilket var ledningens beslut enligt de medieuppgifter som cirkulerade då. Nästa kurssänkare skedde i början av sommaren när Kinnevik presenterade en tvåstegsplan för att sälja av en del, och sedan dela ut resten, av sitt Millicom-innehav. När tvåstegsplanen lades på is inom en dryg vecka, med hänvisning till marknadsvillkor, återhämtades inte förtroendet för Millicom-aktien.

Nu har Kinnevik velat färdigt. Hela det drygt 37-procentiga innehavet i Millicom kommer att delas ut till Kinneviks aktieägare före slutet av 2019. Kortsiktigt bör det, enligt Affärsvärldens bedömning, sätta flödesmässig press på aktien, då Kinnevik-ägare sannolikt kommer att nettosälja. Samtidigt kommer Millicom-aktiens ökade free float, och avsaknaden av blockerande huvudägare som stödjer nuvarande ledning, öppna upp för nya budinviter och allianser.

Nordiska Värdeportföljen behåller Millicom och ser positivt på positionens väntevärde in i 2020. Motiverat värde vid en strategisk affär ligger åtminstone 50 procent upp, från runt 750 kronor per aktie.

Ratos (17 procent) har bjudit på septembers starkaste portföljbidrag. Månaden inleddes med ett betydelsefullt avtal där Diab ska leverera kärnmaterial till danska vindkraftsverksjätten Vestas för 200–250 miljoner euro över fem år. Storavtalet blåser bort alla tvivel på Diab, som tidigare varit ett rödmarkerat portföljbolag med lönsamhetsproblem hos Ratos.

Häromdagen gjorde sedan trädgårds- och växtinnehavet Plantasjen en renodlingsaffär. Verksamheten Spira, som levererar blommor och växter till svensk dagligvaruhandel, säljs till nederländska Groenland. I praktiken handlar det om runt 350 miljoner (svenska) kronor i årsomsättning som de senaste tolv månaderna varit förlustbringande. Efter uppskattningsvis –30 miljoner kronor i avyttringseffekt (på ebita) ser Affärsvärlden nu något förbättrade möjligheter för Plantasjens mer lönsamma kärnaffär, direkt mot konsument.

Parallellt fortsätter styrelseordförande Per-Olof Söderberg att köpa på sig B-aktier i Ratos.

Slutligen noteras att insiders fortsätter att köpa aktier även i vår norska teknikkonsultturnaround Multiconsult (7 procent).

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.