Sötsaker till portföljen

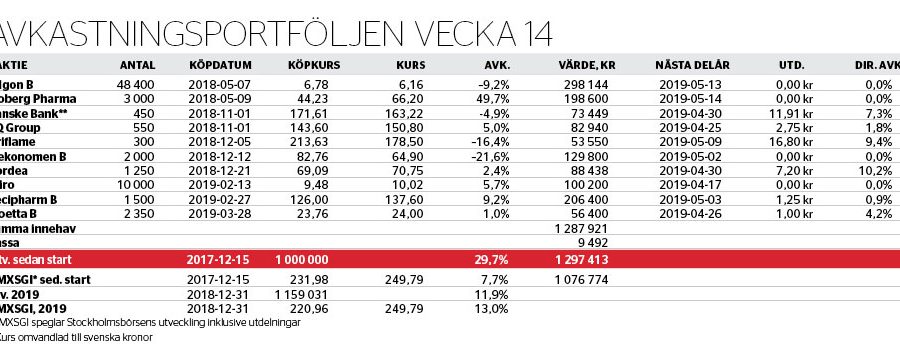

Avkastningsportföljen har tappat lite mark mot index de senaste veckorna och var i slutet av mars drygt 1 procentenhet efter index sedan årsskiftet. På slutet har bland annat bankinnehaven, Danske Bank och Nordea liksom Oriflame och Mekonomen, alla tyngt utvecklingen.

I slutet av förra veckan passade portföljen på att sätta en stor del av den återstående kassan i arbete via en investering i Cloetta.

Konfektyrbolaget köprekommenderades i slutet av juni i fjol, i nummer 28/2018. Hittills har aktierådet inte levererat, då aktien backat 14 procent. Systerportföljen Småbolagsportföljen köpte in aktien något billigare kring årsskiftet och nu är det alltså Avkastningsportföljens tur.

Lockar med Cloetta gör bolagets starka marknadspositioner och starka varumärken i en ocyklisk bransch. På Factsets konsensusprognoser handlas aktien dessutom till de lägsta multiplarna på flera år, sett till såväl p/e-tal (14,0 på prognosen för 2019) som ev/ebit (13,3 på prognosen för 2019).

Fjolåret blev ett mellanår där lösgodisverksamheten, som blivit betydligt större efter förvärvet av Candy King, påverkade negativt med kundtapp i Sverige och negativa effekter från sockerskatten i Norge.

På kapitalmarknadsdagen i mitten av mars var ledningen tydlig med att fokus nu ligger på att få kärnverksamheten att växa organiskt och att stärka lönsamheten. På medellång sikt är målet att nå 14 procents ebit-marginal, upp från 10,9 procent i fjol. Vad gäller förvärv siktar ledningen på större affärer som kan tillföra en omsättning på minst 200 miljoner kronor.

Sedan våren 2017 har analytikerkollektivet skrivit ned sina vinstprognoser kraftigt och räknar nu med att Cloettas rörelseresultat ökar till 767 miljoner 2021. Det motsvarar drygt 4 procents årlig tillväxt eller totalt dryga 13 procent över tre år. Affärsvärldens bild är att Cloetta borde ha goda chanser att överträffa de siffrorna.

Först och främst har Cloettas skuldsättning kommit ned kraftigt de senaste åren. Sedan 2014 har nettoskulden minskat från 3,3 till 2,1 miljarder. Väljer ledningen att vara aggressiv på förvärvssidan finns potential att addera över 20 procents vinsttillväxt via förvärv. Här finns en uppenbar överraskningspotential.

Internt finns dessutom klara möjligheter att förbättra lönsamheten. Ta till exempel lösgodisverksamheten i Sverige. Cloetta är marknadsledare på en marknad där lösgodis står för 30 procent av konsumerad volym. I fjol var bolagets rörelseförlust inom svensk lösgodis cirka 60 miljoner, vilket naturligtvis är helt oacceptabelt. Om den verksamheten återgår till acceptabel lönsamhet finns bara där en vinstförbättringspotential på omkring 100 miljoner. Det kan jämföras med analytikernas prognos om en vinstökning för koncernen som helhet på 90 miljoner från 2018 till 2021.

I ett läge där ledningen inte genomför några större förvärv borde sannolikheten var hög för extrautdelningar till aktieägarna givet att Cloettas utdelning om 1 krona per aktie i vår understiger bolagets fria kassaflöde med god marginal samtidigt som nettoskuldsättningen är under bolagets målsättning.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.