Kommentar Kambi

Kambi: Nya ambitiösa mål

Kambi (186 kr) tillhandahåller en tjänst för vadslagning på sport, på branschspråk – en sportbok. Bolaget sköter oddssättning, riskhantering, samt ser till att erbjudandet följer aktuell spellagstiftning och erbjuder en plattform till sina kunder.

På kundlistan finns över 40 operatörer exempelvis Kindred, ATG och LeoVegas. Kambi knoppades av från Kindred och noterades på First North 2014.

Igår (19/1) anordnade bolaget en kapitalmarknadsdag och presenterade nya mål. Aktien steg nästan 8% på en i övrigt sur börs (OMXS30 -2%).

- Ambitionen är att intäkterna år 2027 skall vara två till tre gånger högre jämfört med helåret 2022. Implicit motsvarar det 15-25% årlig genomsnittlig tillväxt. Kambi har inte presenterat bokslutet för 2022 ännu. Analytikernas konsensusprognos för helåret 2022 är 166,9 miljoner euro (motsvarande 1867 Mkr). Den implicita målsättning är således att omsätta 3,7 – 5,6 miljarder kronor år 2027.

- Vidare är målsättningen att rörelseresultatet (Ebit) år 2027 skall överstiga 150 miljoner euro. Det motsvarar 30% – 45% rörelsemarginal beroende på om Kambi trefaldigar eller dubblar intäkterna fram till och med 2027. Skulle Kambi nå sin målsättning avseende rörelseresultat värderas aktien till 3,4 gånger rörelsevinsten på 2027E (exklusive kassaflödet som genereras fram tills dess).

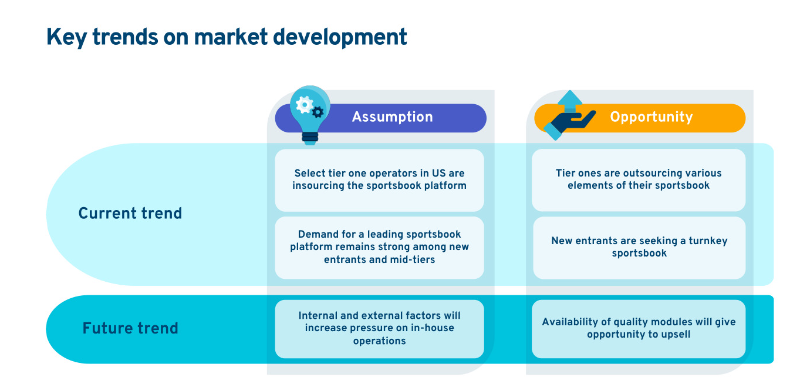

Inhouse-trend

Senaste åren har trenden på marknaden varit tydlig. Alltfler större speloperatörer (tier 1) vill själva ha kontroll på sportboken. Argumenten är att erbjuda kunderna en unik kundupplevelse, stärka produkterbjudandet och höja effektiviteten – alltså marginalerna. När leverantören kapas bort får operatörerna kontroll över en större del av värdekedjan och kan stärka lönsamheten.

Kundtapp

- Våren 2019 förvärvade Kambis kund, 888 Holding det irländska bolaget BetBright. 888 använder numera sin egenutvecklade sportbok (Spectate platform) på ett antal marknader.

- December 2019 förvärvade amerikanska DraftKings sportboksleverantören SBTech för dryg 6 miljarder kronor. DraftKings har migrerat sportbokslösningen från Kambi till SBTech. Draftkings lämnade Kambi som kund 30 september 2021.

- I augusti 2021 förvärvade amerikanska Penn National Gaming bolaget Score and Media Gaming för 2 miljarder dollar. Penn har också som ambition att utveckla en egen sportbokslösning. Penn kommer driva sin sportbok i egen regi från Q3 2023.

- Februari 2022 meddelade Kindred att de avser utveckla en egen sportboklösning. Kambis och Kindreds partnerskap förlängdes samtidigt med 3 år och löper nu till och med 2026. Därefter kommer Kindred troligen själva driva sin sportbok och kanske använda så kallade modul-baserade tjänster från Kambi. Kindred står uppskattningsvis för 30-35% av Kambis intäkter idag.

Kambi har drabbats av en rad betydande kundtapp senaste åren. Se faktarutan intill.

På kapitalmarknadsdagen lyfte Kambis VD Kristian Nylén fram att Kambi är den marknadsledande B2B-aktören för sportbokslösningar. Flutter och Bet365 (som själva kontrollerar sina sportbokslösningar) är två aktörer som har en sportbok i nivå med Kambi, enligt Nylén.

Ingen aktör gör allt själv utan använder sig av leverantörer. Bet365 slöt samarbete med SimpleBet hösten 2022 exempelvis. Mindre speloperatörer (mid tier) använder fortsatt i stor utsträckning externa sportboksleverantörer likt Kambi. Det är nämligen kostsamt driva en sportbok med alla regulatoriska krav och liknande vilket kräver viss storlek.

ÖKAT FOKUS PÅ MODULTJÄNSTER

För att bredda sitt erbjudande ytterligare erbjuder Kambi modul-baserade lösningar. Det innebär att de kan erbjuda lösningar även till större speloperatörer som valt att själva ha sportboken in-house. I framtiden bedömer Kambi att större operatörer kommer behöva använda lösningar från externa leveratörer som Kambi för att öka sin kostnadseffektivitet.

FRONT-END

Front-end delen av en webbsida är det som en användare ser och interagerar med i en webbläsare. Det inkluderar allt som en användare direkt upplever: texter, färger, bilder och navigering exempelvis.

I höstas förvärvade Kambi det danska mjukvarubolaget Shape Games som utvecklar front-end-lösningar för att differentiera och förbättra kundernas användarupplevelser. Bolaget omsatte 7,6 miljoner euro under 2021. Ebitda-resultatet var 2,8 miljoner euro med en marginal uppgående till 36,8%.

Kambi betalade initialt 38,5 miljoner euro med en potentiell tilläggsköpeskilling på 39,6 miljoner euro. Inklusive tilläggsköpeskilling (78,1 meuro) så betalar Kambi 10,3x omsättningen och 27,9 gånger rörelsevinsten (Ebitda) bakåtblickande för 2021. Det är en hög prislapp.

Större flexibilitet

Shape Games lösningar säljs både till befintliga Kambi-kunder (exempelvis slöt Shape nyligen avtal med Betcity) men tjänsten erbjuds även till externa kunder. Ökat fokus på moduler kan ge kunderna större flexibilitet. Det skapar också möjlighet för kunderna att köra egen trading för vissa sporter.

Förvärv har blivit en mer relevant del av Kambis tillväxtstrategi då bolaget behöver komplettera erbjudandet med moduler/lösningar som är specialiserade på en viss sak (exempelvis front-end som med förvärvet av Shape Games). Det skall sägas att Kambis mål för 2027 dock inte inkluderar några framtida förvärv.

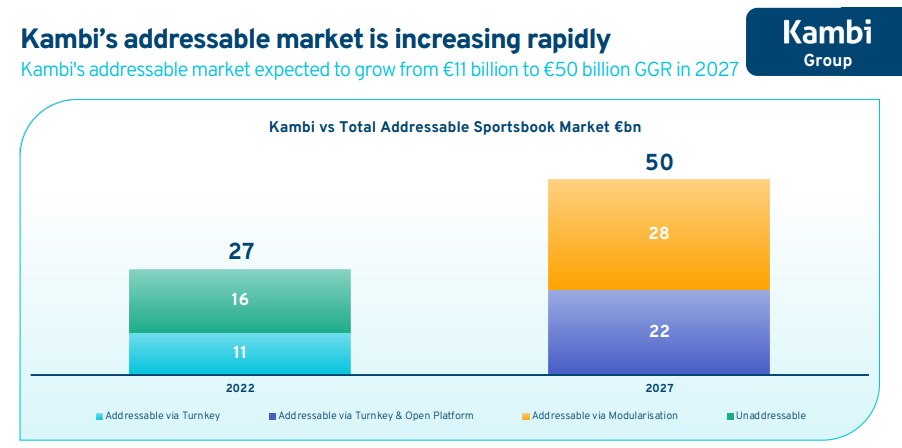

Nylén menar att trenden med modulbaserade-lösningar kommer öka framåt och att Kambi på så sätt kan öka sin adresserbara marknad.

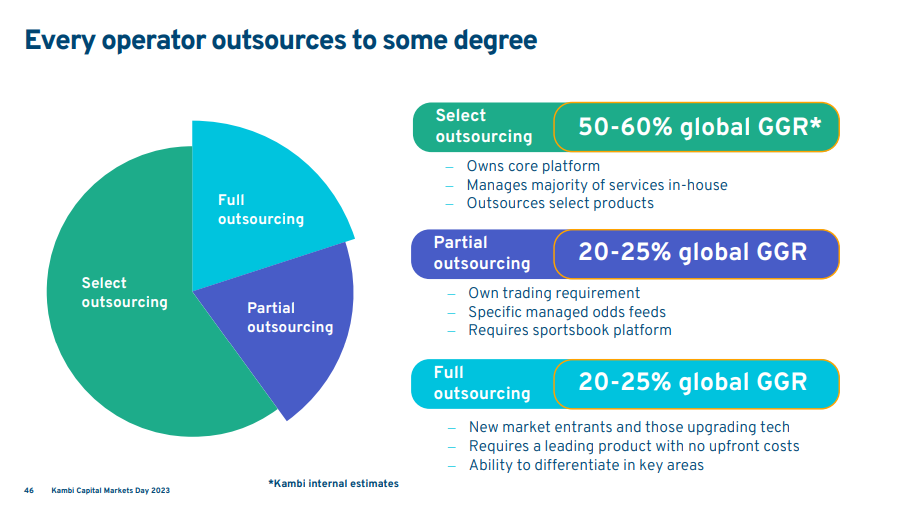

I dagsläget utgörs Kambis adresserbara marknad cirka 20-25% av den globala marknaden (gross gaming revenue). Kambi erbjuder tre olika lösningar.

- Kambi Complete (full outsourcing 25% av marknaden) – Kambi tar helhetsansvar för kundernas sportbok (nuvarande affär)

- Kambi Flex (partial outsourcing 25% av marknaden) – En blandning av Kambis plattform och tredjeparts lösningar (kunderna kör exempelvis trading för vissa sporter själva)

- Kambi Select (select outsourcing 50% av marknaden) – kunderna har en egen plattform och sköter majoriteten av sportboken själva men använder moduler

Strax innan jul 2022 slöt Kambi avtal med den brasilianska operatören Rei do Pitaco, som sägs vara Brasiliens motsvarighet till DraftKings.

Vid Kambis förra kapitalmarknadsdag i juni 2021 uppgav bolaget att den totala adresserbara marknaden väntades uppgå till 44-63 miljarder euro år 2026. Kambi siktade då på 15% marknadsandel (400-600 miljoner euro).

Idag är Kambis nuvarande marknad värd runt 11 miljarder euro. Kambi uppskattar att marknaden väntas vara värd 50 miljarder euro år 2027. Den adresserbara marknaden växer fort tack vare bolagets ökade fokus på moduler (se bild intill).

Vid sämre ekonomiska tider kommer troligen fler bolag fokusera mer på lönsamhet. Möjligen kan det gynna Kambi som menar att deras lösningar är mer kostnadseffektiva relativt om operatörerna själva skall driva sportboken i egen regi.

Hög kundkoncentration – en ständig risk

Kambi är som bekant i hög grad beroende av ett antal större kunder. Kundkoncentrationen har dock förbättrats på senare år. År 2015 stod bolagets två största kunder för hela 77% av koncernens totala intäkter. 2021 svarade Kambis tre största kunder (Kindred, DraftKings och Penn) för 59% av intäkterna. Kambi har lyckats diversifiera kundbasen alltmer. Men är trots det i hög grad beroende av enskilda kunder vilket alltid är en risk. DraftKings lämnade Kambi som kund 30 september 2021 och Penn kommer lämna under 2023.

Korsförsäljning

Kambi ser möjligheter till korsförsäljning då Shape Games har en del kunder som Kambi inte har på deras kundlista och vice versa. För att dubbla eller trefaldiga intäkterna till 2017 strävar Kambi efter att växa vidare med både befintliga och nya kunder. Samt lansera på nya marknader och modulerbjudandet.

I början av januari stod det klart att amerikanska Fanatics kommer driva sin sportbok med hjälp av Amelco som är en konkurrent till Kambi. Vid det tillfället föll Kambi-aktien cirka 10% på beskedet.

Kambis största kund Kindred vinstvarnade förra veckan. Kambi publicerar bokslutet onsdagen den 22 februari. Vi noterar ett mindre insynsköp från styrelseledamot Cecilia De Leeuw som inhandlade 300 aktier för 52 000 kronor (kurs 172 kronor) i förra veckan.

På 2023 års estimat värderas Kambi-aktien till 12,3 gånger rörelsevinsten. Vinsttillväxten väntas bli 30% i år. 2024 är värderingen 14,6 gånger enligt konsensus, då Penn lämnat. Kambis höga kundkoncentration är en ständig risk. Skulle Kambi nå sina finansiella mål år 2027 så finns stor uppsida. Målen är dock ambitiösa och jobbet skall göras.

Vi har ett köpråd på aktien sedan i augusti 2022 (aktien upp 12% sedan dess). Då argumenterade vi bland annat för att flera konkurrenter blivit uppköpta till väsentligt högre värdering än vad Kambi nu handlas till. På kort sikt är uppköpsspåret satt ur spel med bakgrund mot det senaste insynsköpet.

Aktien är fortsatt spelbar. Mycket hänger dock på hur satsningen på modul-erbjudandet utvecklas samt Kambis förmåga att attrahera tier-1-kunder som väljer Kambis lösningar i kombination med sina egna.

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2023E-2024E % |

| Kambi | -21,7 | 19,2 | 14,6 | 2,4 | 16,7 | 9,5 |

| Evolution | -10,4 | 18,6 | 16,0 | 10,3 | 64,1 | 22,4 |

| Playtech | -26,6 | 10,0 | 7,9 | 1,3 | 17,1 | 4,7 |

| IGT | -8,1 | 12,3 | 11,1 | 2,5 | 22,8 | 1,1 |

| Endeavor | -31,7 | 14,2 | 11,9 | 2,1 | 17,5 | 10,5 |

| Genomsnitt | -19,7 | 14,9 | 12,3 | 3,7 | 27,6 | 9,7 |

| Källa: Factset | ||||||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser