Kommentar Photocure

Photocure – lysande avslutning på 2020

| Photocure (NOK) | |

| Börskurs: 128,00 NOK | Antal aktier: 26,7 m |

| Börsvärde: 3 418 miljoner | Nettokassa ink tilläggsköpeskilling: 134 miljoner |

| VD: Daniel Schneider | Ordförande: Jan Hendrik Egberts |

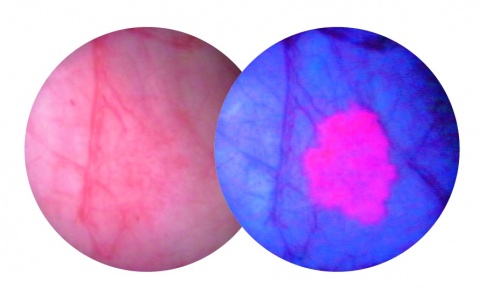

Photocure (128 NOK) är ett norskt hälsovårdsbolag som tillhandahåller en lösning för att upptäcka och diagnostisera cancer i urinblåsan.

Huvudprodukten Hexvix (i USA kallad CysView) är en kontrastvätska som används för att lättare se tumörer med så kallad fotodynamisk diagnostik. Med hjälp av Hexvix lyser tumörceller rött medan normala celler lyser blått.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 256 | 405 | 507 | 608 |

| – Tillväxt | -8,9% | +58,0% | +25,0% | +20,0% |

| Rörelseresultat | -36 | 41 | 101 | 164 |

| – Rörelsemarginal | -14,1% | 10,0% | 20,0% | 27,0% |

| Resultat efter skatt | -22 | 26 | 77 | 124 |

| Vinst per aktie | -0,91 | 0,97 | 2,87 | 4,60 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -6% | 5% | 14% | 19% |

| Avkastning på operativt kapital | Neg. | 23% | 56% | 74% |

| Nettoskuld/EBIT | 3,7 | -4,1 | -2,0 | -1,7 |

| P/E | -140,7 | 132,0 | 44,6 | 27,8 |

| EV/EBIT | -91,1 | 81,0 | 32,4 | 20,0 |

| EV/Sales | 12,8 | 8,1 | 6,5 | 5,4 |

För en månad sedan satte vi ett köpråd på aktien. Analysen finns länkad här bredvid för den som vill läsa mer om bolaget.

Under 2020 köpte Photocure tillbaka distributionsrättigheterna för Hexvix i Europa från franska läkemedelsbolaget Ipsen Pharma, som varit bolagets partner.

Photocure övertog rättigheterna från 1 oktober 2020. Q4 2020 var således första kvartalet då intäkterna ingick som direktförsäljning i Photoscures räkenskaper. Photocures strategi är att accelerera tillväxten i Europa genom den egna försäljningsorganisationen.

Hexvix har sannolikt inte varit den allra mest prioriterade produkten för Ipsen. Photocure kan förhoppningsvis öka försäljningen på befintliga marknader men även lansera Hexvix på nya marknader.

| Photocure (MNOK) | Q4 20 | Q4 19 | Helår 2020 | Helår 2019 |

| US – Cysview | 41,1 | 27,8 | 113,2 | 98,7 |

| Tillväxt | 47,8% | 51,1% | 14,7% | 54,9% |

| Europe -Hexvix | 56,6 | 30,8 | 141,6 | 113,9 |

| Tillväxt | 83,8% | e.m | 24,3% | e.m |

| Hexvix/Cysview total | 97,7 | 58,6 | 254,8 | 212,6 |

| Tillväxt | 66,7% | e.m | 19,8% | e.m |

Ett av de stora glädjeämnena i rapporten var den starka tillväxten i USA. Försäljningen av Cysview ökade med 48% jämfört med Q4 2019. I ljuset av restriktioner och pandemin är det ett styrkebesked. På helårsbasis var tillväxten 15%. Helt okej, men det är tydligt att Photocure påverkats negativt av pandemin.

En viktig datapunkt från delårsrapporterna är hur antalet installerade cytoskop utvecklas i USA. Vid årsskiftet fanns 268 stycken cytoskop jämfört med 223 stycken året innan. En ökning på 20% under året och 15 stycken i fjärde kvartalet.

Det justerade Ebitda-resultatet som Photocure själva lyfter fram landade på 15,2 Mkr. Marginalen var 15,5%. Jämförelsesiffrorna i Q4 2019 (54,8 Mkr samt 47,4%) är mindre relevanta eftersom Photocure då erhöll engångsbetalning från bolagets partner Asieris.

På grund av osäkerheten relaterat till viruskrisen drar Photocure tillbaka sitt finansiella mål om att omsätta 1 miljard norska kronor och en Ebitda-marginal på 40% 2023. Vi ser ingen större dramatik i detta eftersom aktiemarknaden inte trott/räknat att detta mål skulle uppnås. Analytikerkonsensus räknar med en omsättning på 750 Mkr 2023 jämförelsevis.

2021 räknar vi med cirka 60% tillväxt, framförallt drivet av att de europeiska försäljningsrättigheterna för Hexvix konsolideras men även fortsatt solid tillväxt i USA. Kommande år skissar vi på 20-25% tillväxt. Vi noterar att analytikerkonsensus är betydligt mer optimistiska, se peer-tabellen nedan.

På sikt skulle Photocure kunna nå en rörelsemarginal på 35-40%, givet stark tillväxt och bolagets höga bruttomarginal på drygt 90%. Marginalpotentialen är lockande. Vi räknar med knappt 30% i slutet på prognosperioden. Mycket beror på hur aggressiva Photocure väljer att vara kring etablering på nya marknader och andra tillväxtsatsningar.

Att snabbväxande nordiska hälsovårdsbolag i regel värderas högt är ingen nyhet. Photocure är inget undantag på den punkten. Använder vi en multipel på 25 gånger rörelsevinsten finns en uppsida på 30%.

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2020-2022 % |

| Photocure (Afv) | 54,7 | 44,6 | 32,4 | 6,5 | 20,0 | 40,5 |

| Photocure (Factset) | 54,7 | 28,4 | 17,8 | 4,7 | 26,5 | 52,6 |

| Surgical Science | 72,1 | 79,0 | 37,9 | 16,4 | 29,9 | 50,8 |

| Mentice | 59,0 | 83,8 | 65,1 | 8,6 | 13,2 | 42,0 |

| Bonesupport | 73,0 | 8,9 | -3,3 | 38,4 | ||

| Xvivo Perfusion | 129,9 | 200,9 | 137,5 | 22,6 | 16,4 | 45,9 |

| Cellink | 290,2 | 167,5 | 102,5 | 12,6 | 12,3 | 163,4 |

| Genomsnitt | 104,8 | 100,7 | 65,5 | 11,5 | 16,4 | 61,9 |

| Källa: Affärsvärlden / Factset | ||||||

| Definition | Inkl. utdelningar | Börskurs delat med vinst per aktie 2022E | Bolagsvärde (börsvärde + nettoskuld) delat med rörelseresultat 2022E | Bolagsvärde (börsvärde + nettoskuld) delat med omsättning 2022E | Förväntad rörelsemarginal 2022E | Årlig tillväxt omsättning 2020-2022 |

Avslutningen på 2020 var lysande för Photocure. Pandemin är dock inte över och restriktioner kan påverka tillväxten negativt 2021. Viktiga värdedrivare är att integrationen och direktförsäljningen i Europa går planenligt samtidigt som den amerikanska marknaden fortsätter att leverera. Patentsituationen är en risk medan Cevira-projektet är en spännande option.

Vi noterar att cirka 1,30% av kapitalet i Photocure är blankat enligt statistik från Holdings. Kanske täcker de sin position efter bokslutet. Aktien är i skrivande stund upp drygt 10% för dagen och har utvecklats starkt den senaste månaden. Den långsiktige har inga särskilda skäl att sälja och vi behåller vårt köpråd på Photocure.

| Photocure tio största ägare | Andel |

| DNB Fonder | 6,11% |

| Nordnet Pensionsförsäkring | 3,31% |

| Radiumhospitalets Forskningsstiftelse | 2,54% |

| KLP Kapitalforvaltning AS | 2,33% |

| ÖstVäst Capital Management | 2,15% |

| Coeli | 1,99% |

| Pareto Fonder | 1,66% |

| MP Pensjon PK | 1,57% |

| Kjetil Myrlid Aasen | 1,20% |

| Fondsfinans Kapitalforvaltning | 1,19% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser