Krönika Investeringsfilosofi

Fiskelycka bland flugor

För ett år sedan skrev undertecknad en krönika med rubriken Bottenfiske med trippel krok. Tesen var att det då var ett bra läge för bottenfiske bland impopulära aktier. Krönikan bjöd på en så kallad screening för att se “vad som nappar om vi agnar tre olika krokar. En krok för kursras, en för historiskt låg värdering och en för möjlig vinståterhämtning.”

Så gjordes urvalet av bottenfiskar

Fiskevattnet var de hundratusentals datapunkter som finns i informationstjänsten Börsdata. Så här var Affärsvärldens fiskemetod:

- Urvalet är aktier på Stockholmsbörsen som har rasat mycket från toppen senaste året. Därtill tittar vi fem år bakåt på snittvärdering samt topplönsamhet.

- Vi har exkluderat alla bolag som aldrig visat vinst. Vi har också försökt plocka bort krisbolag och liknande där det är nästan otänkbart att återfå den historiska börskursen, värderingsmultipeln och/eller toppmarginalen.

- Bland de bolag som ser intressanta ut på minst två av tre parametrar har vi valt ut ett antal aktier som inspiration. (För referens finns en längre, mer komplett, tabell som bilaga i slutet.)

Beskrivning mer i detalj:

-

Ras från toppen. Visar hur mycket lägre dagens börskurs står jämfört med toppnivån de senaste 12 månaderna. Kasino/betting, butikshandel, storbanker och problembolag inom teknik/bioteknik dominerar.

-

Värdering idag (EV/Sales) Nyckeltalet EV/Sales visar hur högt varje omsättningskrona värderas på börsen, inräknat bolagets skulder och kassa. Nivåer klart över 2,0 indikerar hög lönsamhet (t.ex storbank och läkemedel) och/eller hög tillväxt (t.ex. medicinteknik och spel). Och vice versa när EV/Sales kryper under 1,0. (t.ex. klädbolag och SAS)

-

Potential vid återgång till 5-årssnitt (EV/Sales) Vi har även tagit fram den historiska värderingsmultipeln. Jämför vi den med dagens EV/Sales-multipel får vi en hypotetisk potential om värderingen skulle studsa tillbaka till det femåriga genomsnittet. Siffran här är blir lite skev eftersom den beräknas på bolagsvärde och inte aktievärde men storleksordningen och riktningen är korrekt oavsett.

-

Toppnivå rörelsemarginal 5 år. Den högsta rörelsemarginalen de senaste fem åren. Börsen är framåtblickande och optimistisk och framtidsförväntningarna brukar oftast vara ljusare än historiken. Undantaget är ofta efter kursras, då är historiken är bättre än framtidsförväntningarna. Men det brukar inte sällan normaliseras efter en periods ökenvandring och hårt arbete. Gissar vi att dessa bolag någon gång kommer snudda vid fornstor lönsamhet så är det alltså dessa nivåer vi talar om.

-

Värdering vid återgång till toppmarginal (EV/Ebit) Om det inträffar att bolaget återfår fornstora marginaler så blir värderingsmultipeln denna, mätt som rörelseresultat över bolagsvärde (EV/Ebit) och baserat på rullande årsomsättning. Detta är så klart inget som sker på kort sikt och för många av dessa bolag kommer det aldrig ske. Deras konkurrenssituation kan ha ändrats i grunden. Men det är en intressant tankeövning som måhända visar på potentialen för den verkligt långsiktiga och/eller optimistiska investeraren

Faktarutan intill beskriver metoden mer i detalj. Det hela mynnade ut i en bruttolista på 37 aktier. Av dessa tyckte jag knappt hälften (18 stycken) platsade på min egna lista över Utvalda bottenfiskar. Krönikan avslutades med en fråga:

“Flertalet av dessa aktier är rejält nerkörda. Om ett år ska jag försöka följa upp och se hur det gått för dem. Vågar man gissa att denna lista gått bättre än börsen som helhet?”

Nu är det alltså dags att följa upp. Vilka bottenfiskar har sjunkit djupare i dyn och vilka har förvandlats till flygfiskar?

Lyckat bottenfiske

| Aktien på 12 mån | |

| G5 Entert. | 306% |

| NetEnt | 247% |

| Betsson | 56% |

| Mekonomen | 50% |

| Boule Diagn. | 47% |

| Kindred | 34% |

| LeoVegas | 29% |

| Nordea Bank | 16% |

| SOBI | 15% |

| Micro System. | 5% |

| Handelsbanken A | 4% |

| eWork | 0% |

| Catena Media | -16% |

| Orexo | -20% |

| Wise Group | -35% |

| SAS | -46% |

| RNB | -82% |

| Venue Retail Gr. | -100% |

| Snittavkastning | +28% |

| Snittavkastning “Värdeaktier” | -28% |

| Snittavkastning “Tillväxtaktier” | 64% |

| Källa: Afv | |

Tabellen intill visar hur det har gått för de 18 för ett år sedan bottenfiskade aktierna. Mer fågel än fisk verkar det ha varit. Snittavkastningen är +28% vilket står sig utmärkt mot index OMXS30 som är +17% samma period. (Varken bottenfiskeportföljen eller indexet inkluderar utdelningar.) En överavkastning på +9% på ett år för en relativt bred portfölj på 18 aktier är ju inte så illa.

Fast om vi lyfter på locket och tittar ner i sumpen så blir det väldigt tydligt att det finns ett mönster för vad som är fina fisken och vilka som är fula fiskar. De rödmarkerade namnen är utpräglade “värdeaktier”. Alltså aktier där det förväntade värdeskapandet inte kommer från tillväxt utan från normaliserad lönsamhet och/eller värderingsmultipel. Banker, turn-arounds och krisbranscher som flyg och detaljhandel är typiska värdesektorer. Övriga aktier vill jag påstå har en tillväxtprofil i den meningen att investerare har goda skäl att räkna med framtida omsättningstillväxt som en viktig del av värdeskapandet. Mönstret är slående. Värdeaktierna har i snitt rasat med -28%. Medan tillväxtaktierna har gått upp med +64%. (Hade man klassat gränsfallen Catena Media och Orexo som värdeaktier så hade tillväxtaktierna gått upp med +82% i snitt.)

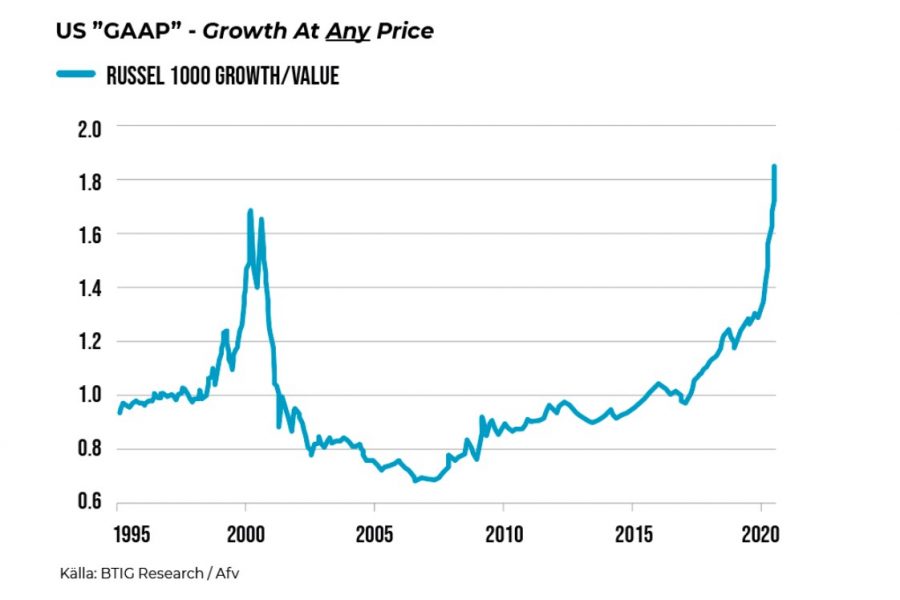

Det här är en extrem skillnad som nära speglar vad vi ser världen över. Grafiken här i krönikan visar att kursutvecklingen för tillväxtaktier relativt värdeaktier i USA nu utklassar dotcomboomen inför år 2000. Extremt var ordet. Glöm balansen där man leker följa Warren och jagar värdeaktier. Eller tycker “GARP” är rätt värld. (alltså growth at a reasonable price).

“Growth at ANY price” är det som nu gäller. För det ska med emfas sägas att värdeaktier inte är påfallande billiga. Det är tillväxtaktierna som har dragit iväg. Det för oss tillbaka till några av våra mest trogna käpphästar.

- Nollräntor och stödköp är psykedeliska droger. Centralbankirer får känna sig omnipotenta och investerare lever i ett hallucinogent rus. Med nollränta kan alla priser räknas hem.

- Helikopterpengar framställs mer och mer som något naturligt och självklart. Även detta är sjukt men kan förmodligen fortsätta länge än.

- Digitalisering och automatisering fortsätter vara de viktigaste realekonomiska drivkrafterna. Traditionella branscher är sällan nettovinnare vilket underbygger suget efter tillväxtaktier.

- Viruskrisen är detsamma som att snabbspola utvecklingen på alla ovanstående punkter med ungefär ett år i kvartalet.

Just nu säger marknaden att “this time is different”. Alltså att tillväxtaktier förtjänar att leva på en fjärran planet från värdeaktier. Vårt stalltips är att vi ändå fortsätter leva på samma planet ett tag till.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor