Värdestrategin levererar

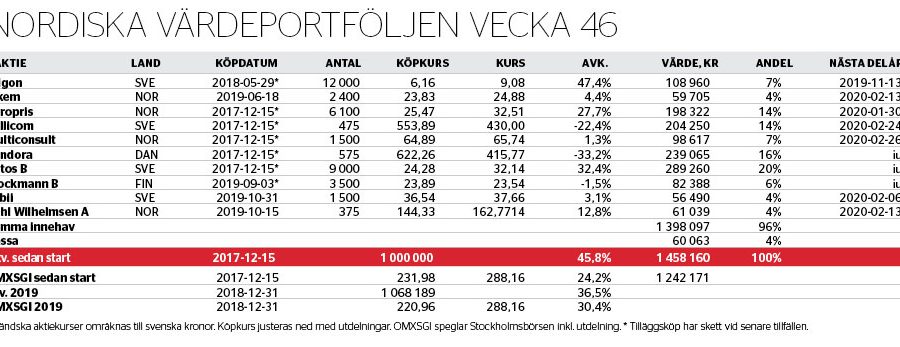

Affärsvärldens nordiska värdeportfölj har utvecklats starkt under hösten. Modellportföljens totalavkastning för 2019 så här långt har återställts till 6 procentenheters ledning mot en stark Stockholmsbörs. Sedan starten för knappt två år sedan är totalavkastningen nu 46 procent, nära dubbelt upp mot OMXSGI och klart bättre justerat för realiserad prisrisk på nedsidan.

Portföljens topptrio var ungefär likaviktad inför niomånadersrapporterna, men så inte längre:

Som mesta rapportvinnare i absoluta termer seglar Ratos (20 procents portföljvikt) upp till portföljens nu största position. Senaste kvartalet bjöd konglomeratets innehav på hög 16-procentig organisk intäktstillväxt och nära tredubblat ebita-resultat.

Smyckesjätten Pandora (16 procent) återhämtades starkt, bara för att ge bort det mesta på ännu en rapportbesvikelse. Återigen skrämde framför allt snäppet värre intäktsförsvagning än väntat börsflödena. Givet att vinsten är rejält nedtryckt av åtgärder finns det dock fortsatt inga förväntningar i dagens värdering på att Pandora ska lyckas hålla i gång, än mindre återstarta tillväxt i, den avkastningsmaskin som smyckeskonceptet fortfarande är.

Mindre dramatisk kurssvaghet har även präglat Millicom (14 procent). Inte så mycket på grund av att den Centralamerikatunga teleoperatörens senaste kvartal var något i underkant mot förväntan, på makrosvaghet samt ökad konkurrens i vissa marknader. Desto mer på grund av kortsiktiga handlares positionering inför att det ska delas ut en storägarpost på hela 37 procent av Millicoms totala aktiekapital på Kinneviks över 100 000 ägare. Den tålamodige erbjuds här möjlighet till allt bättre ingångspris på Millicoms starka tillväxtmarknadspositioner, vilka kan växa kassaflödena länge.

Bland de mindre innehaven har bjudits på flera starka rapporter:

I lågpriskedjeduon drev först en stark rapport upp finländska Tokmanni så pass nära vårt kortsiktiga riktvärde (14 euro) att vi tog hem ytterligare vinst. Återigen återinvesterade vi i framför allt den norska lågpriskollegan Europris (14 procent). När norrmännen följde upp med stark rapport fast på en lägre utgångsvärdering så blev framgången dubbel. Tokmanni har därefter rusat vidare varpå vi realiserat resten av innehavet.

En mindre delaffär var att öka exponeringen mot nya detaljhandelspositionen Stockmann (6 procent). Senaste rapporten var skaplig för konglomeratets guldägg Lindex. Med alla skulder och centrala kostnader dragna värderas helheten långt under ett rimligt nettovärde av fastigheter och ett Lindex vars framtida ägande utvärderas strategiskt av Stockmann.

Allgons rapport kvarstod när detta skrivs. Här har vi efter stark uppvärdering minskat vikten till 7 procent. Inte för brist på uppvärderingspotential, där förvärvet Tele Radio fixat en mer pålitlig kassaflödestillväxt, utan för att finansiera en ny position.

Nytillskottet är ögonstyrningsteknikbolaget Tobii (4 procent), ett upprepat köpråd där Affärsvärlden ser mycket god – om än osäker – uppsida även bortom ettårsperspektivet. Faller bitarna på plats för teknikbenet Tobii Tech stundar flera års mycket stark och lönsam tillväxt, en optionalitet som i dag inte alls är inprisad.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.