Reportage Skog

Grön obligation blir nollkupongare

Svensk skog har gått bihang till svensk skogsindustri till egen tillgångsklass. Mest tydlig har skogens nyvunna tillgångsstatus blivit hos de börsnoterade skogsindustriföretagen Holmen och SCA, efter avknoppningen av Essity. Med AMF:s köp av Billerud Korsnäs skogar, merparten av Bergvik Öst, så har det tunga kapitalet även satt ner foten i denna mossa.

Holmens förvandling från ett skogsindustriföretag med lite skog till ett skogägande företag med ett bihang av industri illustreras bäst av hur balansräkningen ser ut. Under 2010 utgjorde skogsinnehavet en tredjedel av balansräkningen. Idag står skogen för 80 procent av balansräkningen och medan de materiella anläggningstillgångarna, exklusive vattenkraftstillgångarna, kommer upp i drygt 10 procent. För SCA är en sådan historisk jämförelse närmast meningslös eftersom man sålt kartongverksamheten och knoppat av mjukpappersdelen, men skogstillgångarna står idag för 70 procent av tillgångarna.

Detta är förstås ingen unik utveckling för svensk skogsindustri. De amerikanska skogsindustriföretagen Weyerheauser och Rayonier inledde denna omvandling redan för 20 år sedan.

Att skogen klivit fram som tillgångsslag hos skogsföretagen hänger dels ihop med att de industriella benen har blivit allt vekare. Men det förklaras också av en finansmarknad som med de senaste decenniernas fallande realräntor har börjat jaga allt som ger någon form av kassaflöde. Skog har ansetts ge ett stabilt och till och med ”realsäkrat” kassaflöde. Att den kan säljas in med ”gröna” förtecken har gjort den än mera intressant.

Fallande kassaflöde

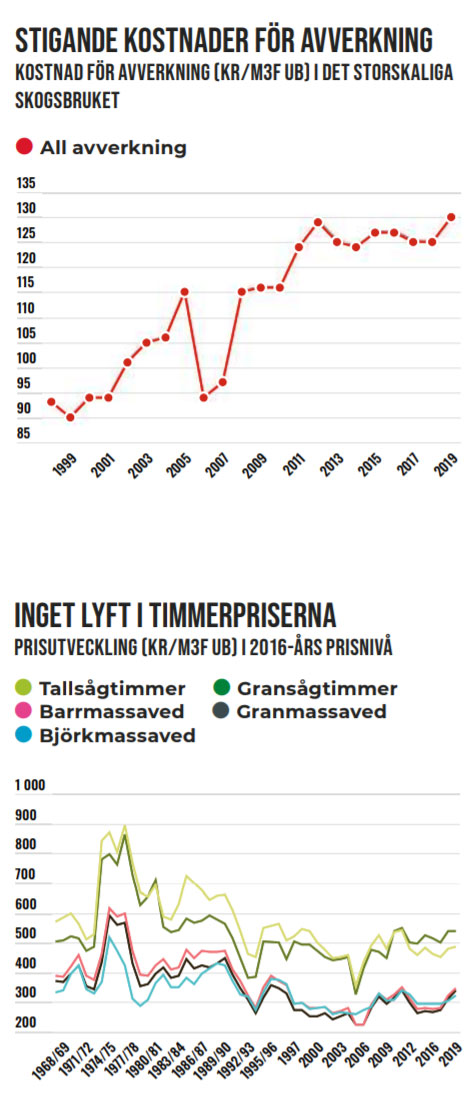

Den bilden stämmer inte dock riktigt med verkligheten. Sett till priserna på de huvudsakliga produkterna massaved och timmer så toppade de första redan på 70-talet i nominella termer och den andra på 90-talet. Biobränslet har aldrig kommit upp till massaveden och utgör i de flesta fall en marginell intäktskälla för skogsägare. Att skogsägarens netto har kunnat hållas uppe förklaras med att drivnings- och logistikkostnaderna sjönk kraftigt fram till millennieskiftet.

Skogsindustriföretagens redovisning av skogens lönsamhet har alltid varit grumlig. Den har blandats ihop med andra verksamheter och dess kassaflöde har man aldrig visat. Men om man utgår från kollegorna Sveaskog och Stora Ensos intressebolag Bergvik, så länge bolaget existerade, och deras kassaflöde så har det varken varit stabilt eller realsäkrat. Det har sjunkit över tid. Direktavkastningen, mätt som betalnettot genom bokfört värde var nere på 1,5 procent för Bergvik under dess sista redovisade räkenskapsår. Och det finns inte mycket som talar för något lyft i närtid.

Visst, volymen växande skog har samtidigt ökat påtagligt. Med införandet IAS 41 där biologiska tillgångar ska värderas till ”verkligt värde” har även den växande skogen kunnat intäktsföras. Det är dock tveksamt om det gett någon bättre bild av hur verksamheten utvecklats. Den har ju ingenting med kassaflödet att göra utan bygger på antaganden om vilka netton framtida skördar kan ge.

Och här finns anledning till skepsis både på lång och kort sikt. Volymsatsningarna inom svensk skogsindustri från 60- till -90 talet har i stort tömt skafferiet på de äldre skogarna. Kvar finns mest medelålders och yngre skogar, cirka 90 procent av de svenska ”skogen”. De stora skogsbolagen, som Stora Enso slutavverkar nu skogar som är 60 år gamla. Att SCA nu ska öka uttaget gör att även de ska ge sig på medelålders skog i större utsträckning. Eftersom gallring är väsentligt dyrare att räkna ihop så sopar man rent.

Sämre kvalitet på timmer

Problemet med detta är att det lönsamma timmerutbytet blir lägre, historiskt sett har timmer stått för 80 procent av skogsägarens netto, och av sämre kvalitet. Såverksindustrin, som lönsamhetsmässigt alltid varit ett gungfly, har också fått en allt mer tydlig bulkprägel. De tidigare kvalitetsklasserna har krympt ihop och den tidigare sämsta furuklassen, så kallad ”kamelkvinta” som skickades till Nordafrika, är nu närmast dominerande. Teknikutveckling, som fingerskarvning, gör också att virkeskvaliteten blivit underordnad. Det gör att marginalerna mot massaveden sjunker och med det rotnettot.

Samtidigt gör detta att en allt större del av de avverkade träden förvandlas till papper, som till skillnad mot träprodukter har en tidsmässigt mycket kort resa innan det blir koldioxid. Det gör att miljörargumentet för ett ökat skogsuttag också bli allt klenare. Därtill har vi den växande insikten att svensk skog har hamnat i skamvrån vad gäller biologisk mångfald.

På kort sikt kommer stängningarna av tryckpappersbruken att sätta stor press på massavedsmarknaden. Visst, den dyra marginalimporten kommer att försvinna, och med det lönsamheten för baltiskt skogsbruk. Men det mesta tyder på att vi kommer att få ett betydande överskott av framför allt granmassaved och med det pressade priser.

Den gröna ”obligationen” är på väg att bli en ”nollkupongare”.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du fler reportage