Analys Envipco

Envipco: Tomra – fast bättre?

| Envipco | |

| Börskurs: 86,00 NOK | Antal aktier: 57,7 m |

| Börsvärde: 4 960 MNOK | Nettoskuld: 9 MEUR |

| VD: Simon Bolton | Ordförande: Gregory Garvey |

Envipco (86 NOK) tillverkar och säljer returautomater för pantburkar (RVM:s). Idag omsätter bolaget drygt 100 MEUR. Europa är största marknaden med 70% av intäkterna där resterande del kommer från Nordamerika.

Bolaget grundades 1982 i USA av Bruce DeWoolfson. Bolagets huvudkontor flyttades dock tidigt till Nederländerna, där aktien är noterad sedan 1999. 2021 noterades även aktien på den norska börsen, där den tydliga marknadsledaren Tomra finns.

Idag finns kopplingar till Tomra i Envipco. Främst via Terje Hanserud, chef för produktutveckling, som var CTO på Tomra under mitten av 00-talet.

Största ägare med 12% är amerikanen Gregory Garvey som även är ordförande sedan 2008. Han kom in i ägarbilden som tidig investerare. VD sedan 2020 är Simon Bolton som bland annat har en bakgrund inom General Electric. Bolton äger aktier för 10 MNOK.

| Affärsvärldens huvudscenario (belopp i MEUR) | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 114 | 131 | 216 | 292 |

| – Tillväxt | +30,1% | +15,0% | +65,0% | +35,0% |

| Rörelseresultat | 4 | 3 | 22 | 41 |

| – Rörelsemarginal | 3,2% | 2,5% | 10,0% | 14,0% |

| Resultat efter skatt | -3 | 2 | 16 | 29 |

| Vinst per aktie | -0,05 | 0,04 | 0,28 | 0,50 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -6% | 4% | 22% | 30% |

| Kapitalbindning | 34% | 46% | 52% | 49% |

| Nettoskuld/Ebit | -3,1x | 2,9x | 2,1x | 1,2x |

| P/E | -141,2x | 176,5x | 25,2x | 14,1x |

| EV/Ebit | 113,6x | 127,0x | 19,2x | 10,2x |

| EV/Sales | 3,6x | 3,2x | 1,9x | 1,4x |

| Kommentar: I vår beräkning av avkastningspotential har vi använt en EUR/NOK kurs på 11,90. | ||||

Envipco kommer från en period av stark tillväxt. Senaste fem åren har bolaget vuxit med knappt 30% per år i snitt. Under samma period har rörelsemarginalen varit 0,4% i snitt.

Satsar på 30% marknadsandel

90% återvinningsgrad 2029

Målet med EU Single-Use Plastic Directive är att minska plastföroreningar. Där är återvinning av plastflaskor en central del och målet är att 77% av alla EU:s plastflaskor ska samlas in för återvinning under 2025 och hela 90% 2029.

Historisk data tyder på att så höga siffror är mycket svåra att nå utan pantsystem. Dessutom finns det risk för stämning för de medlemsländer som inte uppfyller kraven.

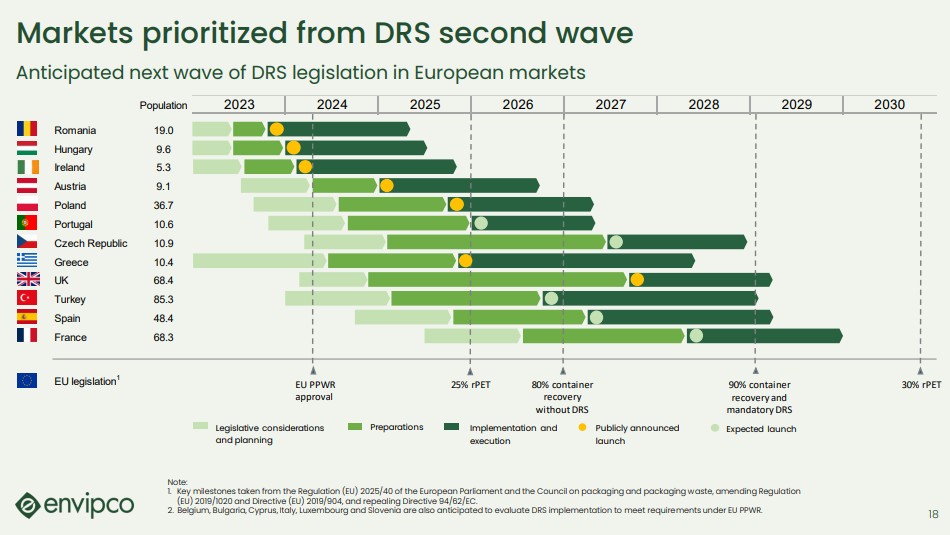

Envipcos stora tillväxtfokus är på nya DRS-marknader (Deposit Return Systems). I EU finns sedan 2021 EU Single-Use Plastic Directive som ställer krav på ökad återanvändning av plastflaskor.

Senaste åren har främst Rumänien, Ungern och Grekland drivit tillväxt för bolaget. Envipcos uttalade mål är att nå minst 30% marknadsandel på nya marknader bolaget går in i. Enligt ledningen har man hittills gjort det.

Tomra har en global marknadsandel omkring 70% inom pantmaskiner. Stämmer Envipcos påstådda marknadsandelar verkar alltså Tomras dominerande position tydligare utmanas på nya marknader.

Envipco och Tomra konkurrerar i stort om samma kunder. Enligt Envipco är den främsta konkurrensfördelen tekniken i deras maskiner. Exempelvis var bolagets produkt Quantum, en maskin där kunder direkt tömmer all sin pant, först på marknaden. Idag har även Tomra en liknande lösning med sin R1-maskin.

Grundat 2019

Sensinbin grundes 2019 i Dublin, Irland. Några finansiella siffror presenteras inte, men försäljningen idag inom Sensibin är troligen relativt liten sett till hela koncernen. Den initiala köpeskillingen uppgick till 1,5 MEUR och ytterligare 5,5 MEUR finns i en tilläggsköpeskilling.

Sensibin erbjudande riktar sig främst mot mindre livsmedelsbutiker (som 7-Eleven). Den här marknaden väntas växa starkt och Envipco ska integrera bolagets teknik i deras egna produktion. .

I augusti 2024 gjorde Envipco sitt första förvärv då Sensibin förvärvades. Främst är det ett teknikförvärv, där Sensibin ska ha marknadens billigaste RVM:s som främst riktar sig mot mindre livsmedelsbutiker.

En risk är att Envipco prispressar sig in, vilket potentiellt skapar lönsamhetsproblem över tid. Viss priskonkurrens mot Tomra används, men främst tycks Envipco vinna affärer på teknikfördelar och lägre totalkostnad över livscykeln för maskinerna.

Stora marknader väntas

Idag finns det omkring 100 000 installerade RVM:s globalt. Kommande fem till tio åren väntas den siffran växa till cirka 300 000 enligt Envipco.

Olika finansieringsmodeller

I många länder står butiker själva för investeringen och driftskostnader av pantmaskiner. Butikerna får sedan ersättning per inlämnad förpackning från det systemoperatörer/nationella pantsystemet (i Sverige via Returpack under varumärket Pantamera). Dessa är oftast icke-vinstdrivande och ägs av dryckesproducenter, dagligvarukedjor och intresseorganisationer. I vissa länder (t.ex. Polen) finns flera systemoperatörer.

I andra marknader (exempelvis Skottland, Litauen och Estland) ägs pantmaskinerna direkt av det nationella pantsystemet. Maskinerna placeras ut i butiker, som enbart behöver stå för butiksyta och vissa driftskostnader.

Det är främst butiker (i synnerhet dagligvarukedjor) som är bolagets kunder. Hur finansieringen ser ut skiljer från marknad till marknad. Ofta får butiker själva stå för investeringen, men får sedan kompensation per pantad burk av nationella organisationer.

Ett antal större marknader kommer införa DRS kommande år. Polen väntas exempelvis bli en av Europas största marknader där pantsystem börjar införas under det fjärde kvartalet i år. Här finns tydliga tillväxtdrivare, som exempelvis ett krav för butiker med en försäljningsyta över 200 kvm att ta emot förpackningar med DRS-märkning och återbetala pant.

I juni slöt exempelvis Envipco en avsiktsförklaring med en av Polens största dagligvaruhandlare med cirka 1000 butiker. Totalt beräknas Polens DRS-system omfatta 10 000 – 20 000 RVM:s. Givet att Envipco lyckas uppnå 30% marknadsandel motsvarar det en försäljning av 3 000 – 6 000 RVM:s kommande två åren. Snittpriset på en RVM är omkring 20 000 EUR, vilket alltså skulle innebära 60 – 120 MEUR i intäkter.

Portugal är ett annat land där DRS-system kommer gå live kommande år. Här har Envipco bland annat säkrat leverans av 250 RVM:s till en ledande butikskedja i landet.

2026 väntas bland annat DRS-system implementeras i Tjeckien och Turkiet. Ännu större marknader som Storbritannien, Spanien och Frankrike väntas komma igång kommande år.

Slagig utveckling

Vid expansion i nya marknader blir tillväxten i bolaget väldigt slagig. Produktförsäljning står för majoriteten av intäkterna och tidpunkten för leverans får stor effekt på kvartalsbasis.

I årets första kvartal föll exempelvis omsättningen med 24%. Dels var jämförelsekvartalet tufft, men Q4 2024 var även Envipcos starkast kvartal någonsin med stora leveranser till Rumänien. Dessutom har nya utrullningen i nya marknader som Polen och Portugal inte börjat ännu.

| Envipco (MEUR) | Q2 2025 | Q2 2024 |

| Omsättning | 23,1 | 26,7 |

| -Tillväxt | -13,5% | 61,8% |

| -Varav Europa | -16,2% | 106,0% |

| -varav Nordamerika | -7,5% | 14,8% |

| Bruttoresultat | 8,5 | 9,5 |

| -Bruttomarginal | 36,8% | 35,6% |

| Rörelsekostnader | -10,4 | -8,9 |

| Rörelseresultat | -1,9 | 0,6 |

| -Rörelsemarginal | -8,2% | 2,2% |

Även i det andra kvartalet sågs intäkterna falla rejält på grund av samma faktorer.

Trots omsättningstappet stärktes bruttomarginalen i kvartalet till 36,8% (35,6). Bolaget har produktion i egen regi i fyra olika anläggningar, vilket gör den operationella hävstången stor. I kvartalet lyckades dock effektiviserade processer väga upp för volymtappet.

På sikt är målet 40% bruttomarginal. Stora investeringar i ökad produktionskapacitet har gjorts senaste åren, vilket möjliggör för kraftigt ökade volymer i befintliga anläggningar.

Dock kommer organisationen fortsätta öka. Största delen av försäljningen sker direkt och i Q2 ökade antalet anställda till 505 jämfört med 416 året innan. Ökade rörelsekostnader i kombination med försäljningstappet fick även rörelsemarginalen att sjunka till -8,2% (2,2).

Över tid kommer dock intäktsutvecklingen bli stabilare i takt med att serviceintäkterna på befintliga system ökar. På den nordamerikanska marknaden, som är mognare och inte alls har samma tillväxt, står serviceintäkter för över 80% av försäljningen.

Kommande år

- Tillväxt. Tillväxten under H1 har varit svag (-19%). Andra halvåret, och i synnerhet Q4, väntas dock bli betydligt mycket starkare. Vi räknar med 15% tillväxt för helåret. Kommande år skissar vi på 65% respektive 35% tillväxt. I synnerhet ska Polen driva tillväxten, men även andra nya marknader. Dessutom kommer vidare utrullning i befintliga marknader som Grekland och Rumänien bidra. Det är aggressiva prognoser, men siffrorna ligger samtidigt under analytikerkonsensus (7 estimat). Här ligger försäljningsestimaten för 2027E på 328 MEUR mot våra 292 MEUR.

- Lönsamhet. Fortsatta investeringar i organisation kommer behöva göras vid tillväxt. Däremot bör marginalen expandera vid den kraftiga tillväxten. Vi räknar med 2,5% marginal i år och 14% i slutet av prognosperioden. Envipco har inget uttalat marginalmål, men i september hålls en kapitalmarknadsdag där bolaget möjligen presenterar ett sådant.

- Värdering. Givet det värderas Envipco till cirka 19x rörelsevinsten för 2026E, vilket faller till drygt 10x året därpå. En tydlig rabatt mot Tomras 15,0x på 2027E. Betydligt högre tillväxt motiverar en högre multipel för Envipco. I slutet av prognosperioden ligger dock en del tillväxt redan bakom bolaget samtidigt som Tomra har längre historik och stabilare verksamhet. Vi använder 15x EV/Ebit. Det ger en uppsida på cirka 40%.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| Envipco (Afv) | 21% | 25,2x | 19,3x | 1,9x | 10,0% | 35,0% |

| Tomra | -4% | 22,2x | 19,1x | 2,8x | 14,4% | 19,5% |

| Nibe | 0% | 26,4x | 21,2x | 2,5x | 11,7% | 6,6% |

| Munters | -33% | 19,1x | 15,1x | 2,0x | 12,9% | 7,2% |

| Engcon | -19% | 30,7x | 24,1x | 5,1x | 21,3% | 21,9% |

| Genomsnitt | -7% | 24,7x | 19,8x | 2,8x | 14,1% | 18,0% |

| Källa: Factset/Afv | ||||||

Investeringar i produktionskapacitet har redan tagits. Dock kommer den kraftiga tillväxten binda en hel del kapital. Idag uppgår nettoskulden till 9,0 MEUR (exklusive leasing men inklusive tilläggsköpeskillingar). Det är något högt sett till nuvarande lönsamhet, men klart hanterbart.

Slutsats

Utvecklingen senaste åren i Envipco är imponerande och bolagets tycks på riktigt kunna utmana Tomra i nya marknader.

Så agerar insiders

Senaste året finns en insynstransaktion registrerad. Ledamot Erik Thorsen sålde i juli aktier för 4,3 MNOK till kurs 85 NOK. Det motsvarade en minskning på knappt 20% av hans innehav.

2025 är ett mellanår tillväxtmässigt, men kommande år väntas tillväxten åter bli riktigt stark. Redan säkrade kontrakt i den viktiga marknaden Polen tyder på en stark ställning och bra förutsättningar. Det vill dock till att Envipco verkligen får utväxling på de nya marknaderna. Utvecklas försäljning och resultatet svagare än väntat finns troligen stor nedsida i aktien (pessimistiskt scenario).

I många fall är det bästa att investera i marknadsledaren inom respektive bransch. För långsiktig exponering mot DRS-marknaden är Tomra det mer stabila och bevisade alternativet.

Vi imponeras dock av Envipco. Få branscher har dessutom en lika tydlig regulatorisk medvind kommande år som DRS-marknaden. Fortsätter bolaget ta lika stora marknadsandelar faller värderingen snabbt. Risknivån är högre än genomsnittsbolaget, men så även potentialen. Rådet blir köp.

| Tio största ägare i Envipco (EUR) | Värde (MNOK) | Kapital |

| Gregory Garvey | 634 | 12,7% |

| ODIN Fonder | 315 | 6,3% |

| Charles Bouri | 256 | 5,2% |

| Mark Bouri | 256 | 5,2% |

| Maurice Bouri | 256 | 5,2% |

| Aktia Asset Management | 250 | 5,0% |

| Lazard Frères Gestion | 190 | 3,8% |

| DNB Asset Management AS | 180 | 3,6% |

| OP Asset Management | 173 | 3,5% |

| Robert Lincoln | 148 | 3,0% |

| Största insiders utanför topp tio | Värde (MNOK) | Kapital |

| Terje Hanserud | 22 | 0,4% |

| Erik Thorsen | 18 | 0,4% |

| Simon Bolton | 10 | 0,2% |

| Källa: Holdings | Totalt insynsägande: | 27,1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser