Analys Kommentar Anora Group

Anora: Tappade agenturer

| Kommentar: Anora | |

| Vad: | Tappade agenturer inom vinsegmentet |

| Aktien: | Opåverkad |

| Påverkar råd: | Ja, slopat köpråd |

Den 25/10 skrev Afv en analys om det finska sprit- och vinbolaget Anora (6,81 EUR). Slutsatsen var att bolaget har rätt profil för att leverera skapliga vinster även ett konjunkturmässigt svårt 2023 och att aktien därför är intressant.

En förutsättning var dock att nuvarande halvdana lönsamhet lyftes ett snäpp. För att det ska ske är det viktigt att Anora får rätsida på det haltande vinsegmentet. Det är främst här lönsamhetsproblemen sitter och under årets första halvår tappade Anoras vinaffär 6,1% i omsättning samtidigt som vinaffärens lönsamhet mätt som Ebitda-marginal föll ihop från 11,7% till 6,5%. Bolaget förklarar försäljningstappet med lägre försäljning till de nordiska försäljningsmonopolen, varubrist samt “partner portfolio changes”. Vi tolkade förändringarna i partnerportföljen som att man efter fusionen tappat ett begränsat antal producenter som följd av fusionen. Till exempel då två bittra rivaler inte skulle vilja dela agentur.

NY INFORMATION

En läsare har dock uppmärksammat oss på omständigheter som sätter omfattningen av de förlorade agenturerna i ett helt nytt ljus. Under oktober har Anorna förlorat ytterligare en vinagentur som kan vara den enskilt största i Norden.

Det rör sig om den svenska agenturen för vintillverkaren François Lurton, vars flaggskeppsprodukt Les Fumées Blanches kanske är det mest sålde vinet på Systembolaget (om man räknar ihop olika förpackningsstorlekar). Vi har nu tagit del av ett pressmeddelande som under oktober skickades ut med budskapet att François Lurton säger upp avtalet med Anoras dotterbolag The WineAgency för att starta en egen svensk agentur. Pressmeddelandet gjordes som vi förstår det inte tillgängligt för allmänheten utan mailades ut till en utvald skara vinjournalister och branschpersoner.

Anora har inte själva publicerat något pressmeddelande om den tappade agenturen och vill inte heller kommentera saken när Afv frågar. Förutom den finansiella effekten så är det också en förtroendefråga om hur bolaget kommunicerar dåliga nyheter.

FINANSIELL PÅVERKAN

År 2021 sålde Systembolaget 4,2 miljoner liter av François Lurtons produkter. Totalt levererade The WineAgency 5,6 miljoner liter vin till Systembolaget förra året. Det innebär att sannolikt någonstans runt 75% av The WineAgencys försäljning till Systembolaget kommer att falla bort framöver. The WineAgency omsatte 335 Mkr exklusive alkoholskatt förra året. Det är svårt att säga exakt hur stor andel av den försäljningen som nu kommer att utebli även om runt 75% av totalen är vår bästa gissning.

YTTERLIGARE ETT NYCKELVARUMÄRKE FÖRLORAT

Vi har tagit del av uppgifter som tyder på att Anora nyligen även tappade svenska agenturen för Masi. Inte heller detta framkommer genom bolagets kommunikation. På systembolaget.se framgår att Anoras dotterbolag Vinunic inte längre är Systembolagets leverantör av Masis viner.

Den totala försäljningen av Masis produkter på Systembolaget var förra året cirka 0,9 miljoner liter.

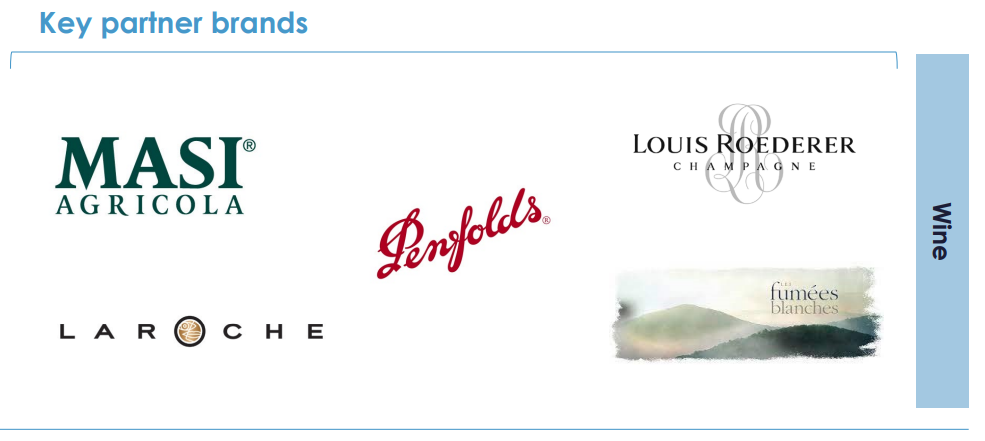

Den 15e juni höll Anora en presentation om sin vinverksamhet för media och investerare. Bilden intill är urklippt från presentationen i fråga. På bilden presenteras koncernens viktigaste partnervarumärken inom vin. Av fem nyckelvarumärken som då lyftes fram har alltså två nu förlorats på Anoras största marknad Sverige.

SLUTSATS

Strömavhoppen av partners inom vinsegmentet väcker frågetecken hur attraktiv Anora egentligen är som agent. Vi har under veckan talat med en person med god förståelse för vinbranschen som gav oss bra input. Enligt hans mening är vinproducenter konstnärssjälar och entreprenörer som gillar att jobba med andra entreprenörer, inte hierarkiska storbolag. Kanske är det just här skon klämmer i Anoras vinverksamhet. Kanske är det så att man hos Anora har en storbolagskultur som inte passar för vinbranschen.

Man bör vänta med aktien tills rapporten den 25e november för att se om bolaget kan klargöra för utvecklingen i vinsegmentet. Vi slopar härmed köprådet för att nu ställa oss neutrala till Anoras aktie.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser