Analys AQ Group

AQ Group mot fyra miljarder

AQ Group kom med en stark rapport för det tredje kvartalet. Bolaget går för alla cylindrar med stigande marginaler som på helåret 2016 lär landa runt 9 procent, alltså över AQ Groups mål om 8 procent. Aktien faller dock på rapporten. Sannolikt eftersom första halvårets urstarka marginaltrend mattades i relativa termer och att AQ tydligt flaggar för att man har vissa kortsiktiga utmaningar.

Bland annat följande skriver AQ:s vd Claes Mellgren följande i rapporten:

– På kort sikt har några kunder inom telekom och tågindustri utmaningar med vikande försäljning.

– Våra bolag i Östeuropa har genomgående bra tillväxt och resultat.

– Vi har nu en stor utmaning i ett par av våra svenska fabriker att säkerställa kvalitets- och effektivitetsutfall när volymerna börjar öka. Det gäller en stor mängd nya verktygssatta plåt- och plast-komponenter för en lastbilskund.

– Vår verksamhet i Kina känner av en lägre aktivitet hos några kunder inom områdena telekom och gruvindustri men gör ändå ett resultat i paritet med 2015.

– Min bedömning är att vi inom flera områden tar marknadsandelar och även kommer in på nya marknader. Man skall dock vara medveten om att det är en global konkurrens med åtföljande prispress som AQ lever i. Under kvartal fyra kommer styrelsen att se över AQs finansiella mål.

– Det har under de senaste åren blivit svårare att hitta personal i flera länder i Östeuropa där vi har fabriker. Detta leder till att vi framöver kommer att öka våra ansträngningar att finna automationslösningar. Vi har också börjat använda arbetskraft från Ukraina i några av våra fabriker.

Det är en blandad kompott från verksamheten i Indien, Mexiko, Thailand men helheten får sägas vara urstark men med tydliga signaler om att det finns utmaningar.

Tabellen nedan visar att AQ Group gör ett rejält lyft när man får in det i Q3 annonserade stora förvärvet av Gerdins i böckerna. Gerdins har dock en lönsamhet som verkar vara drygt halva AQ:s och här bör man förvänta sig en viss utspädning.

| AQ Group Aros | SEK | |||

| Börskurs: | 197,00 | |||

| Antal aktier (miljoner): | 18,3 | |||

| Börsvärde: | 3 553 Mkr | |||

| Nettoskuld: | 32 Mkr | |||

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 2 966 | 3 700 | 3 885 | 4 079 |

| – Tillväxt | 12,4% | 24,8% | 5,0% | 5,0% |

| Rörelseresultat | 202 | 333 | 321 | 326 |

| – Rörelsemarginal | 6,8% | 9,0% | 8,3% | 8,0% |

| Resultat efter skatt | 170 | 245 | 241 | 248 |

| Vinst per aktie | 9,44 | 13,40 | 13,20 | 13,50 |

| Utdelning per aktie | 2,25 | 3,25 | 3,25 | 3,25 |

| P/E | 20,9 | 14,7 | 14,9 | 14,6 |

| EV/EBIT | 17,7 | 10,8 | 11,2 | 11,0 |

| EV/Sales | 1,2 | 1,0 | 0,9 | 0,9 |

AQ är ett fantastiskt välskött bolag och grundarna PO Andersson och Claes Mellgren är en entreprenörsduo som förtjänar ett mångfalt större erkännande än man hittills fått.

Man kommer dock inte ifrån att det är klassisk underleverantörsproduktion AQ sysslar med. I det värde man levererar till kunderna ligger ett stort inslag av flexibilitet och leveranssäkerhet. I praktiken innebär det ofta att man måste hålla en hel del lager samt på andra sätt binda kapital åt kunden.

Detta syns i att AQ Groups avkastning på kapitalet ligger ganska lågt i förhållande till många andra jämförbara aktier (beröringspunkterna gäller mer typ av kunder och plats i värdekedjan snarare än bolagens produkter eller strategi).

10 procents kapitalavkastning (här mätt som vinst delat med icke-immateriella tillgångar) är inte dåligt och AQ är ett klart värdeskapande bolag även om värdeskapandet också har en tydlig kostnad i form av kapitalbindning.

Jokern är ju om AQ kan fortsätta förvärva bolag med lägre lönsamhet för blygsamma multiplar och sedan lyfta lönsamheten. Den tillväxten är ju oerhört värdeskapande i många dimensioner!

Förvärvet av Gerdins är AQ:s största hittills och det visar ju att det knappast är något fel på förvärvsaptiten.

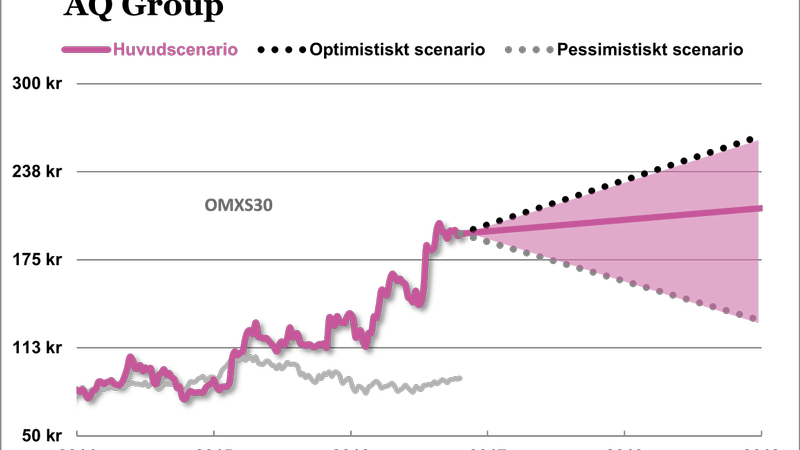

Trots det framhärdar vi att i vårt huvudscenario räkna med en ganska beskedlig tillväxt på 5 procent efter att AQ smält Gerdins. Denna lite njugga inställning beror på att vi tror att förvärvstillväxt blir svårare och lite dyrare ju större AQ blir. Sedan är vi väl också lite fast i uppfattningen att synergierna mellan enheterna är ganska blandade och att man därför ska vara lite försiktig med att ta ut svängarna. Därför är vi kanske försiktiga i underkant när det gäller den operativa utvecklingen för AQ. Med det sagt tycker vi att värderingen runt p/e 15 på underliggande vinstförmåga om ett par år är väldigt rimligt för AQ. Snarast är det lite högt.

Våra tidigare analyser av AQ har landat i neutrala slutsaster och så blir det även denna gång. Bolaget är fantastiskt välskött men värderingen är halvhög och skulle det bli grus i maskineriet av större mått är fallhöjden lite för stor för att vi ska våga se ett ”riskjusterat” köpläge. Men egentligen så tror vi så klart på AQ!

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.