Analys

Artificiella utmaningar och naturlig växtkraft

Fakta om formatet “Veckans Börsplus”

Börsplus prenumeranter brukar varje fredag få en krönika som vi kallar för ”Veckans Börsplus”. Här finns tre huvudsakliga delar:

1. Vi väljer ut Veckans plus och Veckans minus och ger vår kommentar. Det kan vara små spaningar, anmärkningsvärda nyheter eller stora trender.

2. Vi redovisar eventuella ändringar av analysråd eller i våra listor över favoritaktier.

3. Vi summerar allt som Börsplus publicerat i veckan som gått. Aktieanalyser, kommentarer och ibland vår podcast.

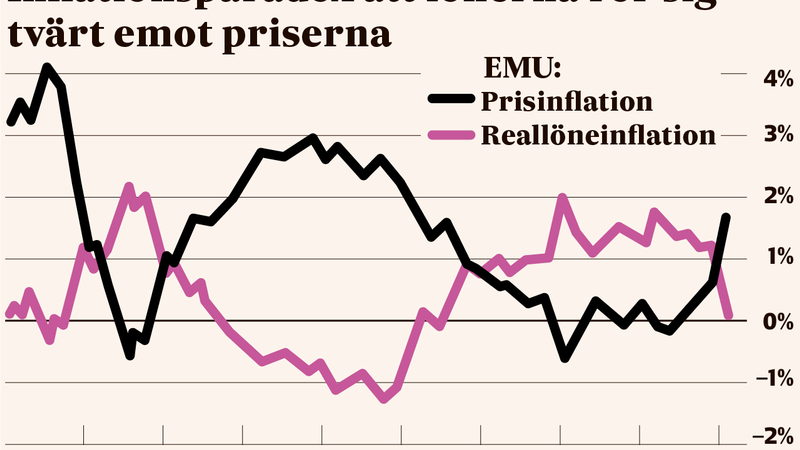

Veckans minus:

Den högt ansedda analysfirman BCA har lyft fram något man kallar för inflationsparadoxen. Grafiken nedan visar att stigande konsumentpriser inte verkar leda till högre reallöner. Sambandet verkar paradoxalt nog vara tvärtom mot vad man kunde förvänta sig.

Varför? En tänkbar bov i dramat är att ny teknik leder till en ändrad mix i sysselsättningen där det inte längre är de enklare jobben som försvinner och ersätts av kvalificerade jobb, utan snarare tvärtom. BCA exemplifierar med artificiell intelligens, AI.

− Många av de jobb som förstörs av AI, som kreditbedömning, språköversättning eller sköta en aktieportfölj, anses som kvalificerade och relativt välbetalda. Omvänt, många av de jobb som AI (än så länge) inte kan ta bort, som städning, trädgårdsarbete eller matlagning, är relativt lågkvalificerade och lågbetalda, skriver ekonomen Dhaval Joshi i en äldre BCA-rapport.

Det är med andra ord inte konstigt om snittlönerna pressas i en ekonomi där antalet cykelbud ökar samtidigt som jurister, ekonomer, marknadsförare, journalister och andra akademiker allt oftare kan rationaliseras bort.

De enorma effekter som digital teknik har på sysselsättningen motsvaras inte av att det skapas värsta många nya jobba inom digital teknik.

− Hur stor är tech-industrin? Är den tillräckligt stor för att rädda den västerländska civilisationen? Är den tillräckligt stor för att rädda USA? Är den tillräckligt stor för att rädda Kalifornien? Jag tror att den är tillräckligt stor för att rädda de offentliganställdas fackförening i San Francisco, säger Silicon Valleys investerarstjärna Peter Thiel.

Ny teknik innebär enorma möjligheter men det är uppenbart att dagens samhällen inte är riggade för att omvandla detta till välstånd mätt som fler jobb med högre löner.

Veckans plus:

Det krävs dock ingen konstgjord intelligens för att förstå den naturliga växtkraften som gör att jordbruket ger oss mat på bordet.

Jordbrukskoncernen Agromino (börskurs 24 kronor 2/6) presenterade en bra kvartalsrapport i onsdags. Den ukrainska vårsådden är avslutad och alla grödorna är i god kondition. Åkerjorden har en tillfredställande fuktighet för god tillväxt, rapporterar Agromino.

I Ukraina förs en stor debatt om landreform. De senaste 16 åren har det varit förbjudet att sälja jordbruksmark och detta vill bland annat biståndsgivaren IMF ändra på. Regeringen och IMF har kommit överens om att öppna upp marknaden för jordbruksmark under 2018. Hur lagstiftningen kommer se ut och om det hela kommer passera det ukrainska parlamentet är dock oklart. Baserat på nuvarande förslag och diskussioner kan detta bara vara positivt för Agromino. Bolagets befintliga arrendatorrättigheter påverkas inte samtidigt som en landreform rimligen måste öppna upp många intressanta möjligheter för ett välskött och starkt jordbruksföretag som Agromino.

Vi på Börsplus har i tidigare analyser av Agromino skissat på en vinstförmåga på cirka 4 kronor per aktie. Detta är enbart baserat på det ukrainska jordbruket och till det ska läggas värdet av mjölkgårdarna i Ryssland och Estland. I Estland har intressebolaget TDFE vänt till vinst och i Ryssland pekar både produktion och priser uppåt. Börsplus bedömning är att mjölktillgångarna är värda runt sitt bokförda värde 9 miljoner euro och att vinstförmågan i år snarare är drygt 4,50 kronor per aktie. Om skördelyckan och landreformerna går rätt väg kan ett p/e-tal på 7–8 vara inom räckhåll.

Senaste avsnittet av Börspluspodden:

BÖRSPLUS FAVORITER

Förutom Börsplus portfölj har vi även andra favoritaktier i olika kategorier. Listan över alla Börsplus favoriter hittar du här bredvid.

Denna vecka tog vi bort Link Mobility från favoritlistan kategorin tillväxtbolag.

Sammanfattning av veckans analysskörd:

Tobin Proporties

Aktiviteten är hög hos bostadsutvecklaren Tobin som hittills i år sålt bostäder för drygt 800 Mkr och fortsätter köpa in mer mark för nya projekt. Aktien ser billigare ut än någonsin men de fina kvartalssiffrorna svärtas av en projektfördyring som sänker resultatet.

Link Mobility

Norska Link Mobility fortsätter sin tillväxtresa både genom nya förvärv och ökad efterfrågan på bolagets meddelandetjänster som påminnelse-SMS. Men lönsamheten har blivit ett frågetecken efter en svag första rapport för i år.

Studsvik

Kärnteknikföretaget Studsvik firade i veckan 70 år i en bransch som präglas av långa ledtider och tröga säljprocesser. Den trögheten präglar även aktien som också skulle må bra av att tydligare uppdelning av verksamheten där flera riktiga guldägg kunde tydliggöras mycket mer, exempelvis Thor-tekniken och ett brittiskt höglönsamt intressebolag. Vi har inte svårt att se underliggande värden på över dubbla börskursen.

Recipharm

Recipharm är en uppdragstillverkare av läkemedel vilket är en bransch med en del attraktiva egenskaper. Det finns en underliggande tillväxt, betydande inträdesbarriärer och har man en gång vunnit en kund ska det mycket till för att man tappar den. Kruxet är den tunga kapitalbindningen och på många nyckeltal sticker Recipharm-aktien ut som övervärderad. Vi avstår.

Wise Group

HR- och bemanningsbolaget Wise Group förvärvar undersökningsbolaget Bright Relation. Det hela ser riktigt bra ut och Wise ökar både vinsten och inslaget av produkt- och licensintäkter. Genomslaget på börskursen var dock märkligt klent och det ser vi som ett köpläge till Börsplus portfölj.

Rootfruit

Rootfruit är kanske mest känt för sina chips baserade på andra rotfrukter än den gamla hederliga potatisen. Trots liten skala har bolaget växt till att bli en betydande spelare på marknaden för premiumchips. Aktiekursen har pressats efter försämrade tillväxtutsikter, men Rootfruit har intressanta varumärken och om nya produkt- och marknadssatsningar blir lyckade kan aktien bli bra på sikt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.