Analys Cloetta

Cloetta är godis

När man analyserar en godistillverkare så är det svårt att inte jämföra med värdeinvesterarnas halvgud Warren Buffetts förvärv av See’s Candy år 1972. Under 34 år har bolaget ökat vinsten med 9 procent per år. Volymökningen i antal ton sålt godis har dock bara ökat med 2 procent per år. Förklaringen är den styrka som finns i vissa varumärken som tål årliga prishöjningar mot konsument.

Cloettas varumärken är överlag inte så starka att de tål ständiga prishöjningar över vad konkurrenterna gör. Men exemplet visar ändå hur viktigt det är med starka varumärken och hur både Cloetta och andra konkurrenter vill komma åt kända befintliga varumärken för att utveckla nya produktinnovationer och förbättra varumärket. Det verkar vara oerhört svårt och kostsamt att skapa ett nytt varumärke från scratch.

För många bolag, däribland Cloetta, blir förvärv vägen till tillväxt. Här är några viktiga initiativ på senare år:

- Lonka. I juli 2015 förvärvades Lonka, vilket avsevärt stärker Cloettas position i Nederländerna. Därutöver är även Norden och Storbritannien viktiga marknader för Lonka, särskilt inom lösviktsgodis.

- Coops lösgodis. Under 2015 har Cloetta också rullat ut ett helt nytt lösviktskoncept hos Coop Sverige. (700 butiker) Genom att gå in som helhetsleverantör på den viktiga lösgodismarknaden i Sverige har vi kunna driva lönsam tillväxt.

- Nutisal. 2014 förvärvades Nutisal som rostar och säljer nötter.

- The Jelly Bean Factory förvärvades 2014. Brittiskt bolag med premiumerbjudande inom sockerkonfektyr.

Det var i samband med att Cloetta och Leaf (Malaco, Ahlgrens och Läkerol ) gick ihop under 2012 som koncernens strategier för långsiktig lönsam tillväxt formulerades.

Det omstruktureringsarbete som påbörjades 2012 omfattade samgåendet mellan Cloetta och Leaf samt nedläggning och flytt av produktion från tre fabriker. Effektiviseringen av den skandinaviska lagerverksamheten är också genomförd.

Cloettas rörelseresultat har ökat från 125 Mkr under 2012 till 671 Mkr under 2015. Resultatförbättringen är främst en följd av samgåendet mellan Cloetta och Leaf, effektiviseringar inom produktionskedjan samt kraftigt minskade omstruktureringskostnader.

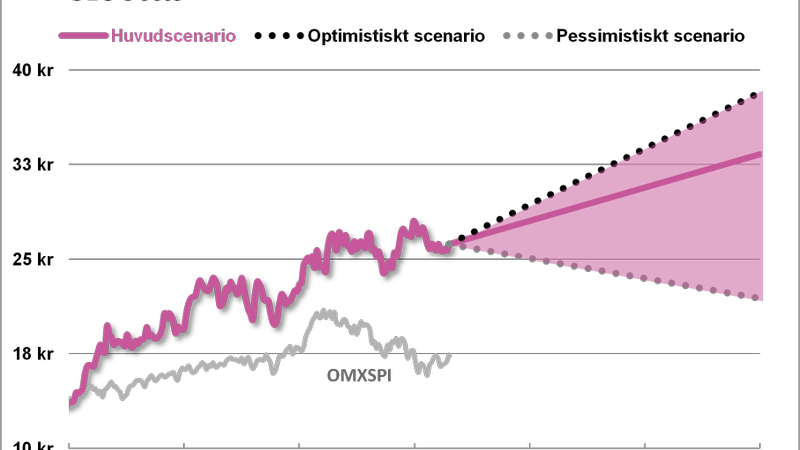

Cloetta producerar godis i 13 fabriker i fem länder och omsätter strax under 6 miljarder kronor per år. Vi räknar med att rörelsemarginalen långsiktigt kommer röra sig runt 12-13 procent med en liten smula tillväxt blir det en vinst 2018 på cirka 2 kronor per aktie. Då är Cloetta ganska lågt skuldsatt och med tanke på den låga rörelserisken kan man tänka sig ett p/e-tal runt 18, motsvarande en rörelsevärdering på 15 gånger rörelseresultatet (EV/Ebit). Det innebär att vi i vårt huvudscenario ser en uppsida på drygt 30 procent på ett par års sikt, inräknat utdelningar.

Kryddan i anrättningen är att Cloetta kan slå till med ytterligare förvärv vilket öppnar upp för ytterligare rationaliseringsvinster. Att köpa aktier i Cloetta är inte jättespännande men det är tröstande att ha en bas av stabila aktier i en portfölj och i den kategorin funkar Cloetta utmärkt. Aktien är köpvärd.

Fördjupad analys Cloetta

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 5 674 | 5 901 | 6 078 | 6 260 |

| – Tillväxt | 6,8% | 4,0% | 3,0% | 3,0% |

| Rörelseresultat | 671 | 738 | 760 | 814 |

| – Rörelsemarginal | 11,8% | 12,5% | 12,5% | 13,0% |

| Resultat efter skatt | 386 | 465 | 485 | 531 |

| Vinst per aktie | 1,35 | 1,60 | 1,70 | 1,90 |

| Utdelning per aktie | 0,50 | 0,60 | 0,75 | 1,00 |

| P/E | 19,6 | 16,5 | 15,5 | 13,9 |

| EV/EBIT | 15,6 | 14,2 | 13,8 | 12,9 |

| EV/Sales | 1,8 | 1,8 | 1,7 | 1,7 |

Cloettas affärsmodell

Cloetta affärsidé är att erbjuda högkvalitativa produkter med starka varumärken för konsumenterna som vill unna sig ett kallad ”Munchy Moment”. Cloetta definierar ” Munchy Moment” för allting som går att äta mellan måltiderna frukust, lunch och middag. Vi kan väl tillägga att det inte är godis och sötsaker som avses och inte frukt och grönsaker.

Starka varumärken

En av Cloettas viktigaste koncept är att satsa på starka varumärken med lokal tradition som har funnits länge. Många av de lokala varumärkena är ledande i sin kategori på de olika marknaderna. Samtidigt utgör de 10 största varumärken 60 procent av koncerns totala försäljning. Därför är det extra viktig för Cloetta ständigt vårda och vidareutveckla varumärken genom marknadsföring, förpacknings- och produktutveckling.

Försäljningskanaler

Eftersom 80 procent av godiskonsumenternas köpbeslut tas i butiken är det viktigt att Cloettas produkter är tillgängliga och välplacerade på bra ställen i butiken. Det är konkurrens om bra hyllexponering. Cloettas största försäljningskanaler är dagligvaruhandeln (exempelvis Coop och Ica) och servicehandeln (exempelvis Pressbyrån, Statoil).

Eftersom antalet försäljningsställen har minskat och butiksytorna blivit större har Cloetta även sökt sig till andra försäljningskanaler där det finns många konsumenter som färjor, biografer, flygplatser, arenor men även hotell och barer.

Försäljningsmarknader

Cloettas största marknader är Norden, Italien och Nederländerna. Övriga marknader svarar för 16 procent av Cloettas totala omsättning. Övriga marknader utgörs av drygt 40 länder runt om i världen där Tyskland och Storbritannien har största andelen. Cloetta saknar egen försäljning och distributionsorganisation på övriga marknader.

Inköp

Cloettas största kostnadspost i produktionen, cirka 60 procent, utgörs av råvaror och emballage. Av dessa är förpackningsmaterial störst och står för cirka 23 procent. De tre största råvarorna mätt i inköpskostnader är socker (12 procent), kakao (9 procent) och mjölkpulver (6 procent).

Produktion

Cloetta hade 2 583 medelantal anställda under 2015 och de totala personalkostnaderna uppgick till 1 277 Mkr. Cloettas 13 fabriker hade 1 940 anställda. Under året producerades 120 tusen ton konfektyr, tuggummi och nötter.

Cloettas marknad

Konfektyrmarknaden är relativt okänslig för konjunktursvängningar och har en stabil tillväxt som framförallt drivs av befolkningstillväxten och prisökningar. Detta motsvarar en tillväxt på 1-2 procent per år.

Konsolidering inom konfektyrbranschen pågår gradvis och några särskilda teknologiska förändringar skymtas inte annat än att recepten och ingredienserna blir lite bättre för varje år.

Därför sker tillväxten i stort sett enbart genom utveckling av befintliga starka varumärken inom konfektyr, varför kontinuerlig lansering av smak- och produktnyheter är en viktig framgångsfaktor.

Konkurrens

Cloetta har tre sorters huvudkonkurrenter.

- Stora internationella jättar som Kraft, Nestlé och Wrigley.

- Lokala aktörer med starka varumärken som Fazer och Orkla.

- Handelns egna varumärken och lågprisvarumärken.

Ingen lokal aktör har en stark ställning på samtliga marknader i Europa. Den europeiska konfektyrmarknaden kännetecknas av konsumenters starka lojalitet till lokala varumärken. Den andra typens av konkurrens kommer från en allmän prispress från handeln genom ökad konkurrens från handelns egna märkesvaror (EMV). Men inom godis har EMV en liten andel jämfört med andra dagligvarukategorier.

Norden vs Europa

Konsumtionsmönster varierar kraftigt mellan olika marknader i Norden och övriga Europa. Lösviktsgodis har en mycket stark position i de nordiska länderna med en hög andel av den totala konfektyrkonsumtionen, medan konsumtionen av lösviktsgodis är betydligt lägre i Centraleuropa där förpackad sockerkonfektyr och choklad har en starkare ställning.

Konsolidering inom handeln

Den första trenden är färre butiker samtidigt som butiksytorna blivit större, men också en avsevärt större prispress på leverantörerna. Bolag med marknadsledande starka varumärken får större och bättre utrymme. Fast generellt har konsolideringen medförd prispress och påverkat leverantörerna negativt under en längre period.

Övriga trender

En andra trend är utvecklingen mot allt större e-handel. Idag har e-handeln inom livsmedel inte mer än 1–2 procent på de flesta av våra marknader, men är snabbt växande.

Samtidigt är det mer ökat fokus på äkta råvaror och hälsa. Cirka 30 procent av Cloettas produkter är idag sockerfria och det finns ingen tydlig ambition från Cloetta att minska ner andelen av socker så länge konsumenternas beteende kräver det.

Cloettas strategi och mål

Tillväxt minst som marknaden

Långsiktigt är Cloettas målsättning att öka sin försäljning organiskt i minst samma takt som marknaden. Den historiska totala årliga tillväxten på de marknader där Cloetta är verksamt har

varit 1-2 procent. Åren 2013-2015 har omsättningstillväxten varit i snitt 6-7 procent, främst drivet av att Cloetta har gjort fyra olika förvärv.

Rörelsemarginal minst 14 procent

Cloettas mål är en justerad rörelsemarginal (Ebit) om minst 14 procent.

Sedan det stora samgåendet med Leaf 2012 har rörelsemarginalen ökat från 8,5 procent till dagens 11,8%. Marginalen förbättrades 0,9 procent under 2015 som

ett resultat av ökad effektivitet i fabrikerna och lägre kostnader för omstruktureringar

i jämförelse med 2014. Justerad rörelsemarginal uppgick till 12,2 procent (11,9).

Nettoskuld/EBITDA runt 2,5

Det långsiktiga målet är att nettoskulden ska vara runt 2,5 gånger rörelseresultatet före avskrivningar (EBITDA). Den aktuella nettoskulden har sjunkit trots förvärv och är nu 3,0 gånger EBITDA.

Utdelningsandel 40-60 procent

Långsiktigt har Cloetta för avsikt att dela ut 40–60 procent av resultatet efter skatt.

“Ambitionen är att framtida kassaflöden ska användas till amortering av lån och aktieutdelningar, men också ge en finansiell flexibilitet för kompletterande förvärv.”

Produktutveckling, lägre kostnader och förvärv

Fokus ligger på att stärka befintliga varumärken och på samma gång strategisk testa olika produkter i andra marknader med hjälp av lokalt kända varumärken. Exempelvis holländska godisprodukter som förpackas i svenska varumärken och som säljs i Sverige.

Cloetta ska också fortsätta jaga kostnadseffektivitet i produktionen. Kanske också lägga ner vissa fabriker och konsolidera produktionen till större och mer effektiva enheter.

Sist men inte minst står tillväxt genom förvärv i nya produkter eller geografiska områden på agendan.

Cloettas aktie

I slutet av 2008 börsnoterades Cloetta i samband uppdelningen från Fazer. Cloetta Fazer var då nordens ledande konfektyrföretag med produktion i Sverige och Finland.

Största majoritetsägaren är familjen Svenfelts bolag Malfors Promotor som äger 24 % och kontrollerar 42 % av rösterna. Fonder dominerar ägarbilden i övrigt. David Nuutinen är vd och koncernchef sedan 2015. Och kommer tidigare från Leaf.

Analytikerkåren är enig i att Cloetta är en köpvärd aktie, vilket kanske gör oss lite oroliga eftersom det bara kan ändras åt ett håll.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.