Analys H&M

H&M har inte kört vilse – bolaget ligger i mittfåran

Börsplus har sedan 2015 fört fram en rad tänkbara förklaringar till varför H&M (slutkurs 218,90 kr 11/4 2017) gått från stjärna till en kanske falnad stjärna.

Från detta perspektiv framstår H&M:s kräftgång inte alls som något sensationellt, utan är tvärtom fullt förståelig. Frågan är kanske inte vad H&M gör fel utan vad Inditex gör så bra?

Studerar man sambandet blir det även tydligt att den svenska klädjätten historiskt haft svårt att parera nedgångar i klädkonjunkturen. Det gäller både finanskrisen 2008/09 samt åren kring skuldkrisen i Europa (2011 och 2013). Undantaget är 2015, då klädbranschen tappade rejält momentum samtidigt som H&M fortsatte växa sina intäkter i befintliga butiker.

Vad krävs då för att försäljningsutvecklingen ska vända? Utifrån vårt resonemang ovan vill det till att marknaden som helhet förbättras. Det lär ju hända förr eller senare.

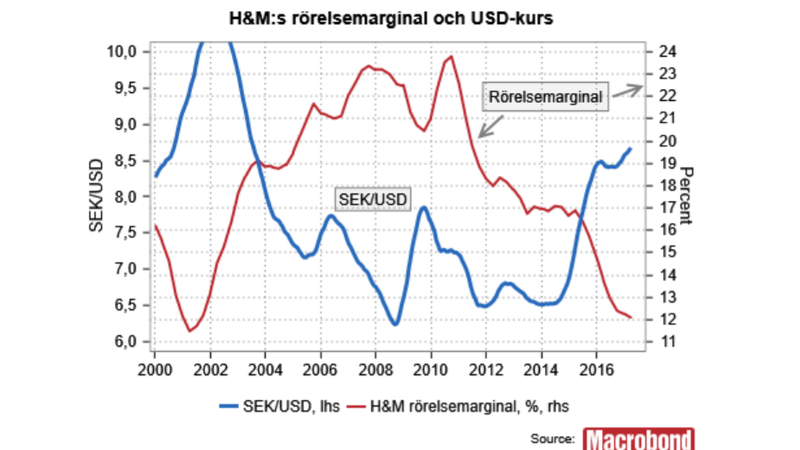

Försäljningsutvecklingen säger dock inte allt. Bilden blir inte komplett utan att försöka förstå den kraftiga marginalerosion som skådats under senare år. H&M har historiskt presterat rörelsemarginaler över 20 procent – men lönsamheten är nu nere på nivåer omkring 12 procent.

Strukturell prispress på kläder är säkerligen en del av det. Även stigande bomullspriser har slagit mot marginalerna. På kortare sikt har den vikande försäljningen inverkat negativt på lönsamheten då en hel del kostnader i verksamheten är fasta. Men framförallt tror vi marginalpressen förklaras av den kraftiga dollarförstärkningen som pågått sedan slutet av 2014. Bilden nedan kommer från Remiums chefanalytiker Peter Malmqvist och den visar att den svaga kronan och marginalen rört sig i takt.

Vad är slutsatsen? Som aktieägare i H&M är man kanske i högre grad än vad man tror utelämnad till ”yttre omständigheter” som valuta och klädbranschen. Det är ett slags upprättelse för H&M mot de som pekat på bolagets påstådda tillkortakommanden. Men det är också en tankeväckare om det är så att H&M inte längre är en branschledare utan snarare ett djur bland andra i flocken.

Börsplus har sedan i september haft en skeptiskt neutral inställning till H&M-aktien. Sedan dess har aktien fallit runt 10 procent och nu letar vi aktivt efter bra argument för att köpa aktien. Men vi är nog inte där riktigt ännu. Värderingen är fortfarande halvhög även om man förutsätter en tillväxt på 7-10 procent framöver och konstanta marginaler. Det skulle inte förvåna oss om marknaden inom ett år värderar H&M som om tillväxten snarare blir runt 5 procent och marginalerna kanske nedåt 10-11 procent. Då kommer aktien stå under 200 kronor. Förmodligen är det då man ska gå mot strömmen och köpa.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.