Analys Implantica

Implantica: För surt värderat?

| Implantica | |

| Börskurs: 30,5 kr | Antal aktier: 69,4 m |

| Börsvärde: 2 115 miljoner | Nettokassa: 60,3 MEUR |

| VD: Peter Forsell | Ordförande: Liselott Kilaas |

Implantica (27,5 kr) utvecklar medicintekniska implantat, med huvudfokus på produkten RefluxStop för behandling av sura uppstötningar. På branschspråk heter diagnosen gastroesofageal refluxsjukdom och förkortas GERD.

Bolaget grundades 2015 av Peter Forsell som är VD och största ägare med 47% respektive 68% av kapital och röster. Forsell är specialistkirurg och sålde 2002 sitt tidigare bolag Obtech, verksamt inom behandling av övervikt, till Johnson & Johnson för cirka 1,1 miljarder kronor. 850 Mkr av dessa har Forsell sedan stoppat in i Implantica genom åren enligt noteringsprospektet från 2020.

Totalt sett har Implantica över 1 000 patent som täcker omkring 300 olika individuella uppfinningar. RefluxStop är dock bolagets klart viktigaste produkt här och nu, vilket även kommer styra utvecklingen av aktien kommande år.

En global jättemarknad

GERD OCH CANCER

Forskning visar att det finns tydliga indikationer på att upprepade uppstötningar av sur magsaft till matstrupen (alltså GERD) orsakar cancer.

- Bland de som har GERD-symtom dagligen och blir undersökta med gastroskopi och biopsier är det omkring 15% som har precancerösa förändringar (Barretts esofagus) (Modiano, Gerson 2007; Cossentino, Wong, 2003).

- En peer-granskad vetenskaplig artikel har sammanfattat 47 andra artiklar och kommit fram till att 0,6% av de med Barretts esofagus årligen får cancer i form av esofagus adenocarcinoma.

- 85,4% av dessa patienter avlider inom fem år (WHO, 2020).

Statistik från WHO visar att 63 000 patienter årligen avlider av matstrupscancer i Europa och USA, varav omkring 50 000 med formen adenocarcinoma.

Enligt Implantica själva finns det starka indikationer på att nästan samtliga av dessa cancerdödsfall (48 000) orsakats av sura uppstötningar.

RefluxStop är ett implantat som opereras in i buken för att hindra magsyra från att ta sig upp till diafragman och skada vävnaden.

Globalt lider omkring 1 miljard människor av sura uppstötningar i någon form. I Europa och USA har 17% respektive 19% av befolkningen problem med symptom varje vecka. Det allra största problemet med GERD är dock indikationerna som tyder på att åkomman framkallar cancer (se faktaruta).

Det finns med andra ord en väldigt stor global marknad för RefluxStop. Idag finns redan tre vedertagna behandlingsmetoder mot GERD (se faktaruta). Implantica menar att RefluxStop kan skapa betydligt högre livskvalitet och effektivare behandling jämfört med dessa. Det tycks även backas upp av studieresultat, vilket vi återkommer till senare.

Operationsåtgärder funnits sedan 1950-talet

Idag finns redan tre vedertagna behandlingsmetoder mot GERD och som konkurrerar mot Implanticas lösning:

- En operation kallad Nissen Fundoplikation där man förenklat sagt tar en del av magsäcken och konstruerar en “krage” runt delar av matstrupen. Metoden har funnits ända sedan 1950-talet. Problemet med Fundoplikation är att operationen ofta för med sig sväljsvårigheter, oförmåga att kräkas och rapa samt leder till uppsvälldhet.

- Det går att lindra symtomen med protonpumpshämmare (PPI) såsom Omeprazol. Att under lång tid äta PPI kan dock ge stora negativa hälsokonsekvenser som utslagna njurar och hjärt- och kärlsjukdomar på grund av åderförkalkning.

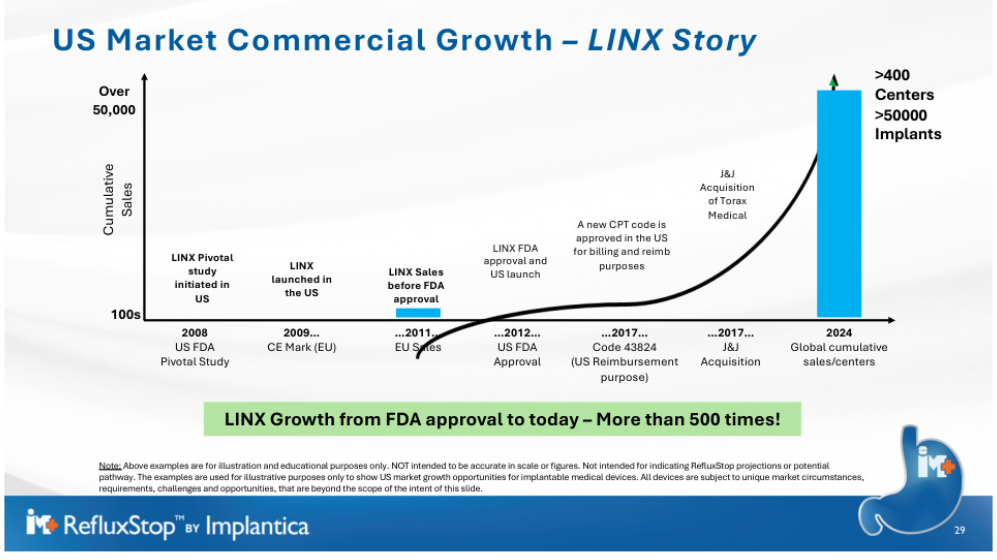

- Den främsta medicintekniska konkurrerande lösningen är Johnson & Johnsons LINX-system. LINX är ett magnetband som drar ihop musklerna vid matstrupens ände för att stötta stängning mot diafragman. Linx fick FDA-godkännande 2012.

Försenad upprampning

Implantica har sedan 2018 godkännande att sälja RefluxStop i Europa men än så länge är omsättningen blygsamma 2 MEUR i årstakt. Covid försköt försäljningsprocesser som i sig tar lång tid där respektive land har sitt eget system för hur nya behandlingsmetoder blir standard i vården och erhåller finansiering.

Den gemensamma nämnaren tycks vara att mycket och bra data krävs. Senaste tiden har dock användningen ökat och totalt sett har nu cirka 1 200 operationer på drygt 40 olika sjukhus i Europa genomförts.

Det är viktigt för realtidsstudier. Senaste året har drygt 20 sådana publicerats med entydigt positiva resultat jämfört med nuvarande behandlingsmetoder, bland annat en stor studie från Tyskland. Det är oberoende kirurger som samlar in och publicerar data, vilket även bör tyda på att produkten uppskattas. Under hösten kom även slutgiltiga resultat från bolagets viktiga femårsstudie som visade på väldigt goda resultat. Detta är troligen viktigt för att nå betydligt bättre kostnadsersättning.

En annan orsak till försenad upprampning är att Implantica aktivt väljer vilka kliniker och kirurger som utför ingreppen i dagsläget. Bolagets process med FDA baseras på data från europeiska studier vilket gör det viktigt att undvika misstag.

VD Forsell framhäver att den europeiska försäljningen inte är intressant i dagsläget utan fokus är på det FDA-processen. Dessutom verkar implantat getts ut gratis eller sålts med kraftig rabatt mot det normala listpriset på 5 900 euro i syfte att stärkte studieresultaten. Vi tycker också det är rätt att fokusera fullt ut på marknadsgodkännande i USA här och nu. Samtidigt har upprampningen i Europa gått långsammare än bolaget initiala tro. För oss framstår ändå försenade säljprocesser och fram tills nyligen för få realtidsstudier som legitima anledningar. En central del är fortsatt att uppnå bättre kostnadsersättning. Vår bild är att möjligheterna ser goda ut och ett eventuellt godkännande i USA bör även kunna snabba på processen i Europa.

FDA-godkännande 2025?

Även den försenade processen i USA är en viktig förklaring till den långsammare försäljningsutvecklingen i Europa. I samband med noteringen spådde Implantica att ett godkännande för bolagets PMA-ansökan (premarket approval) skulle uppnås 2022.

Tre steg i PMA-ansökan

- Modul 1 – information om icke-kliniska studier såsom djurstudier, laboratorietester och preklinisk utvärdering av produktens design, material och funktion.

- Modul 2- klinisk data från studier och användbarhet på människor. Det klart viktigaste och mest tidskrävande steget.

- Modul 3 – kontroll av tillverkningsprocess och produktionsanläggningar för att säkerställa kvalitetssäkra processer.

Idag är dock Implantica enbart i slutfasen av den klart viktigaste delen, modul 2. Enligt bolaget själva erhölls väldigt positiv feedback från ansökan i februari och att den sista fasen, modul 3, kommer troligen skicka in under Q2. Det budskapet upprepades även i dagens (fredag 9/5) Q1-rapport. Utvärderingen av modul 3 tar i regel 100 dagar och därefter kommer en tydlig indikation av slutgiltiga beslutet kunna utläsas.

Att FDA godkände att PMA-processen enbart baseras på europeiska data (som är relativt ovanligt vad vi förstår) liksom de senaste svaren från modul 2 tyder på en positivt inställning till RefluxStop. Samtidigt gör en konstant framskjuten process att förtroendet naggas och om ett godkännande uteblir under 2025 finns möjligen fog för större frågetecken.

Utrullning i USA

Implantica själva tycks dock vara tämligen säkra på ett marknadsgodkännande inom snar framtid. Ett 50-tal kirurger är redan utbildade och så gott som redo att påbörja operationer vid ett godkännande.

Steget för att erhålla kostnadsersättning (reimbursement) är dessutom betydligt enklare i USA. Nissen Fundoplikation har redan så kallade CPT-koder för kostnadsersättning, vilket initialt kommer underlätta för Implantica.

Sedan FDA-godkännandet har den främsta medicintekniska konkurrenten Linx sålt över 50 000 produkter. Enligt Implantica har dock Linx tappat marknadsandel senaste åren. Som mest genomfördes ingrepp med Linx-produkten på 650 kliniker. En rimlig tanke är att Implantica först kommer fokusera på dessa, då klinikerna redan visat intresse för en liknande teknik.

Kassan inget problem

Bolagets starka finansiella position har gjort att en utdragen PMA-process inte skapat några likviditetsmässiga problem. Vid utgången av Q1 var kassan 60,3 MEUR och den kassaflödesmässiga förlusttakten uppgår i dagsläget till cirka 20 MEUR på årsbasis.

Att Implantica även nyttjade tillfället av en skenande aktiekurs 2021 tycker vi tyder på att VD Forsell även är en bra kapitalallokerare. Bolaget tog då in nästan 60 MEUR via en riktad nyemission som spädde ut befintliga aktieägare med 7%.

För en större uppskalning i USA kommer troligen organisationen behövas utökas ytterligare. RefluxStop har dock en bruttomarginal över 90%, så en något ökande försäljning bör ge bra stöd till resultatet. I ett scenario där extra kapital ändå behövs för tillväxtsatsningar är det troligen inte heller ett problem att få in detta till gynnsamma villkor. Det hela är såklart ändå helt beroende av ett godkännande från FDA.

Ett optimistisk scenario

Idag finns omkring 50 miljoner människor med GERD-besvär i Europa och USA som äter eller har ätit PPI-läkemedel. Cirka 20 miljoner av dessa svarar inte på behandling med PPI och av dessa genomgår mindre än 1% operation. Det tyder på att befintliga operationsalternativ, Nissen Fundoplikation och Linx, inte slagit sig in i någon större utsträckning sett till hela marknaden.

Rimligtvis bör RefluxStops fördelar, som betydligt mindre biverkningar och bättre långtidseffekter, kunna öka operationsantalet. I dagsläget har RefluxStop patent till 2030 i Europa till drygt 2040 i USA. Det tycks även finnas förutsättningar att ansöka om förlängning av patent. Dessutom behöver eventuella kopior genomgå kliniska prövningar.

Prisnivån i USA ska vara runt 30% högre jämfört med i Europa, vilket gör att en snittintäkt runt 6 000 euro känns fullt realistiskt. Att RefluxStop över en tioårsperiod kan opereras in hos knappt 3% av de 20 miljoner patienter som inte svarar på behandling med PPI känns inte heller orealistiskt. Det skulle innebära omkring 50 000 operationer per år. Tabellen nedan visar tre olika (alla optimistiska) scenario utifrån antal operationer per år.

| Årliga intäkter i tre olika optimistiska scenarion | |||

| Antal operationer per år | 25 000 stycken | 50 000 stycken | 100 000 stycken |

| Totala intäkter per år | 150 MEUR | 300 MEUR | 600 MEUR |

| Bolagsvärde (5x EV/S) | 6 800 Mkr | 13 600 Mkr | 27 000 Mkr |

| Tabellen visar tre olika scenarion för årliga intäkter i en mogen fas för Implantica. Vi har antagit en snittintäkt per behandling om 6 000 euro i samtliga fall. Ett teoretiskt bolagsvärde i respektive scenario beräknas utifrån en försäljningsmulitpel på 5 gånger (EV/S) där en EUR/SEK växelkurs på 11 används. Vi har även bortsett från eventuell framtida nettokassa i beräkningen. Det fetmarkerade scenariot är det vi utgår från i ett optimistiskt utfall. | |||

Troligen behövs ett par år från godkännande och bra kostnadstäckning för att komma upp i ett moget scenario. Med ovanstående antagande implicerar det en omsättning på 300 MEUR per år. Troligen kommer rörelsemarginal kunna vara omkring 50% i ett sådant scenario, lite beroende på hur mycket Implantica väljer att satsa på övrig produktportfölj.

Om Implantica i ett sådant scenario värderas till 5 gånger omsättningen (EV/S), och då implicit 10 gånger rörelsevinsten (EV/Ebit), ger det ett börsvärde runt 14 miljarder kronor. Ett marknadsgodkännande och uppskalad försäljning behöver per automatik inte rendera i en hög värdering. Ett färskt exempel är Calliditas som innan budet från japanska Asahi Kasei handlades till ensiffriga resultatmultiplar på framåtblickande prognoser.

Lockar aktien tillräckligt?

Sett till nuvarande börsvärde på 2 miljarder kronor är uppsidan i ett optimistiskt scenario väldigt attraktiv. Mot det står den omöjliga uppgiften att helt bedöma sannolikheten för ett sådant utfall och ett realistiskt scenario att gå miste om i princip hela sin investering.

Ingen insynshandel

Senaste året har inga insynstransaktioner registrerats, varken köp eller sälj.

Den historiskt alltför optimistiska kommunikationen och konsekventa förseningar är negativt. Samtidigt tycks den underliggande utvecklingen mot ett FDA-godkännande gå åt rätt håll utan några stora problem, vad vi kan bedöma.

Vi kokar ner det hela till att oddsen tycks vara relativt bra för att Implantica snart ska få nycklarna till en potentiell mångmiljardförsäljning. Risken är fortsatt väldigt hög och en investering är inte för alla. Sammantaget blir ändå bilden att Implantica är tillräckligt intressant för att aktien ska vara köpvärd.

| Tio största ägare i Implantica | Värde (Mkr) | Kapital | Röster |

| Peter Forsell | 890,1 | 46,6% | 67,6% |

| Handelsbanken Fonder | 165,5 | 8,7% | 5,3% |

| Avanza Pension | 50,5 | 2,6% | 1,6% |

| Nordea Liv & Pension | 25,8 | 1,4% | 0,8% |

| Stephan Siegenthaler | 24,8 | 1,3% | 0,8% |

| TIN Fonder | 23,6 | 1,2% | 0,8% |

| Backahill AB | 21,0 | 1,1% | 0,7% |

| Fjärde AP-fonden | 20,5 | 1,1% | 0,7% |

| If Skadeförsäkring AB | 18,3 | 1,0% | 0,6% |

| Nordnet Pensionsförsäkring | 17,1 | 0,9% | 0,5% |

| Fyra största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Nicole Pehrsson | 14,4 | 0,8% | 0,5% |

| Johan Bojs | 3,6 | 0,2% | 0,1% |

| Andreas Öhrnberg | 0,7 | 0,0% | 0,0% |

| Tomas Puusepp | 0,6 | 0,0% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 48,9% | 70,0% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser