Investeraren

Oljefondens investerare: ”Ett av de bästa casen jag sett på 30 år”

“Det krävs en kris som katalysator. Det är så Europa funkar.”

Så sa Mikael Petersson i en intervju med Afv i december ifjol. Han förvaltar sammanlagt 9 miljarder fördelat på fonden Coeli European, samt ett av få mandat från Norska Oljefonden.

Och kris blev det. Geopolitiska kriser och tull-tantrums som skickat marknaden i alla riktningar. Med stora konsekvenser för de små- och medelstora bolag som ingår i Peterssons portfölj av runt 20 handplockade aktier.

“Mother of all wake up calls”

“Den där första veckan i april! Det var sinnessjukt”, säger förvaltaren och skakar på huvudet. Men med ett halvt leende, som avslöjar att adrenalin och extraordinära dagar på börsen också har en kittlande kvalitet.

Säkerhetsseminariet i München, då USA:s vicepresident JD Vance läxade upp européerna på alla hjärtans dag, var en “superkatalyst”, enligt Petersson. En ”mother of all wake up calls”.

”Tänk, nu är ju tyskarna på offensiven! Efter att ha varit deprimerade i 80 år.”

Resultatet blev att redan högt värderade försvarsbolag gick “ballistic” – en kursuppgång som Coeli European, som inte är direkt investerade i sektorn, missade.

“Jag har inget riktigt svar på varför. Det borde man förstås haft. Men sånt är livet som stock picker, man gör ett urval”, säger han.

Men i april upptäckte man brittiska Babcock, som bland annat har serviceverksamhet mot den brittiska ubåtsflottan. Inte en ”krigsaktie” som Rheinmetall, men en tydlig exponering mot försvar.

“Det är en sån där bra grej, ett bolag som flög under radarn. Det är vad vi håller på med”, säger han.

Sedan Coeli investerade i början av året har Babcock tagit sig in bland FTSE 100, och marknadsvärdet stigit från runt 3 till 5 miljarder pund. P/E var cirka 13 när Petersson klev in.

“För Rheinmetall var det väl 60 då”, säger han med en menande ögonbrynshöjning.

Banker har mer att ge

Apropå Tyskland var Petersson där i januari och gjorde en ovanlig satsning för fonden, då teamet tog ett markro-grepp och investerade mer i europeiska banker.

“Vi hade ägt Commerzbank i närmare två år, men hade tagit vinst i höstas. Men jag sa till mina killar ‘vi måste in igen!’ Europeiska banker har sprungit cirklar kring amerikanska techbolag i flera år. Sedan 2022 har Commerzbanks market cap stigit från 8 till 35 miljarder euro och uppgången i år är över 100 procent.”

Och fortfarande finns mer att hämta, tror han. Bankerna handlas fortfarande till en 40-procentig rabatt i förhållande till europeiska STOXX600-index men gynnsamma förutsättningar.

Cykeln som körde i diket

Andra resultat av Tysklands-resan blev investeringar i österrikiska banken Bawag, GEA, “ett tyskt Alfa Laval“, samt Traton.

Ni vågar satsa på den pressade lastbilsindustrin?

“Tratons värdering är galet låg, under 6x P/E, för att de har en konstig struktur, är tyska, samt ägs av Volkswagen. Volvo ligger på 12. Det finns ingen anledning till att det ska skilja fullt så mycket”, säger han.

Han tror dessutom att det kommer en cyklisk återhämtning och då går den här typen av bolag “så fruktansvärt starkt att du inte hinner med.”

Den strukturella förändringen mot elektrifiering och konkurrens från Asien tror han inte sänker kurvan i konjunkturmönstret nämnvärt. När ekonomin tar fart är han övertygad om att det kommer att “smälla till” även i lastbilsindustrin.

Bottenlöst

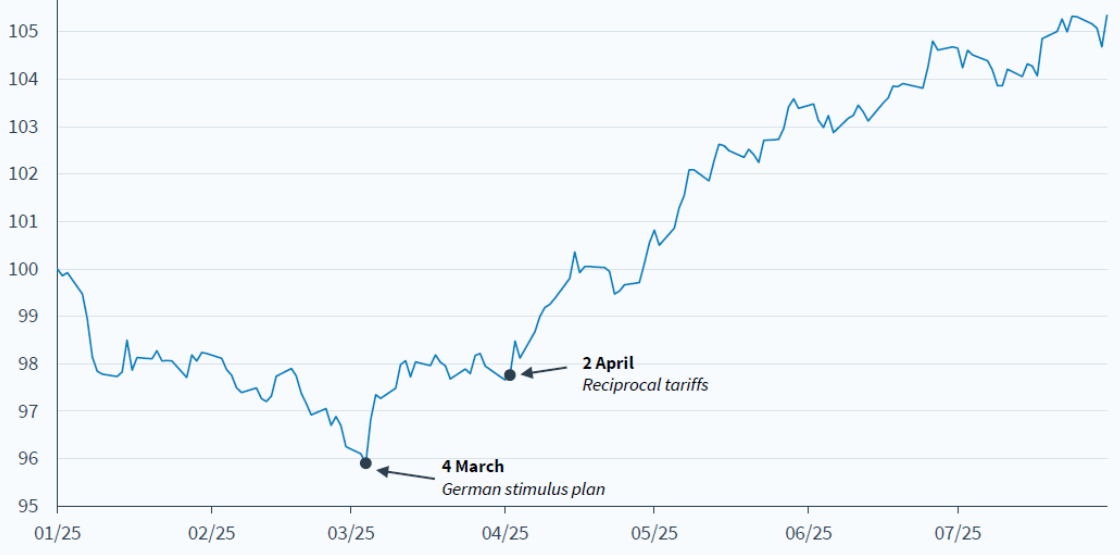

Den uppgången väntades redan i våras. Men så kom den 2 april.

“De cykliska bolagen hade en så jäkla dålig performance i april. Alltså, de var bottenlösa. För att folk trodde att världen skulle gå under”, säger Petersson.

Framöver kommer den enorma militära satsningen att bidra till att lyfta Traton, tror han.

”Europeiska militärer, framförallt tyska, de ska ha MAN-trucks, så är det ju.”

Asker ett “fenomenalt case”

Trots att Petersson är nöjd med att hans team hade is i magen under april-kaoset, ligger fonden under sitt jämförelseindex hittills i år. Mars var urusel med -8,9%, när marknaden bara var usel på -5,4%. Sedan dess har fonden dock hämtat in, och låg för året hittills på 6,3%, jämfört med 11,2% för benchmark i slutet av juli.

“Så är det med småbolag och stock picking. Varje innehav får stort genomslag. Men vi höll oss lugna och byggde positioner i till exempel Asker Healthcare, ett av de bästa case jag sett på 30 år”, säger Petersson.

Coeli var med i medtech-koncernen Askers IPO i mars, och har ökat sitt ägande sedan dess. Petersson prisar bolagets ledning som extremt disciplinerade och ser en “maskin med två motorer” – en för förvärv och en för organisk tillväxt. Avkastningen på kapital kallar han fenomenal, och ser det som ett gott tecken att ledningen äger mycket i bolaget.

“Vi kom snabbt upp i 4,5% position. Då annonserades att de skulle in i OMX-index. Jag får gåshud när jag tänker på det!”

Petersson tar sig om armarna för att illustrera en rysning.

Passiva fonder, som var tvungna att köpa in sig, skapade en rejäl vinst för Coeli European, vars Asker-aktier steg 40%. Sedan sålde man in till mer passiva aktörer.

Inga skrikiga investerare

Petersson ondgör sig över hur mycket det “korkade” passiva kapitalet förlorar åt sina investerare genom den typen av följa-John-beteende. Ju högre värdering en aktie har desto mer ska passiva investerare äga.

Ändå går ni sämre än index. Det får er inte att låta som smart kapital, om man vill vara elak. Vilket är ert avgiftsberättigande..?

“Det är jättebra att du frågar. Du har ungefär samma marknadsrisk men högre bolagsrisk om du investerar i vår fond. Men väljer vi rätt så ska vi gå bättre än index. Jag vill inte låta som en papegoja men sedan vi la om vår strategi till long only 2023 har vi slagit index med 7%. Men Q1 var jobbigt för oss, det stämmer”, säger han.

När ett börsbolag släpper en dålig rapport måste VD hantera kritisk media och arga investerare. Blir inte dina investerare otåliga när de ser ett minus framför avkastningen?

“De har tålamod. De var säkert inte happy men det var ingen som klagade. Det är därför jag skriver långa månadsbrev. För att folk ska fatta vad vi håller på med”, säger Petersson.

Han säger att teamet inte “driftade” utan jobbade på som vanligt. Som belöning fick de en stark rapportsäsong i Q2, “typ den bästa” Petersson sett, med drygt 80% av bolagen bättre eller i linje med förväntningarna.

“Vi var 1% bättre än index i juli, så nu knaprar vi in”, säger han.

Övertygad aktiv

Mikael Petersson kommer in på att det är en genomtänkt övertygelse om ett bolags potential som skiljer de aktiva agnarna från det passiva vetet.

Han tar Bonesupport som exempel. Coeli European har fått fin avkastning i flera år, men sålde en del i början av året. Efter det dök blankare upp och gjorde folk nervösa så att aktien helt klappade ihop i maj.

“Då började vi köpa igen för det var helt cuckoo. Vi har super conviction och litar på vår analys. Och nu har den klättrat igen”, säger han.

“Aldrig varit så många återköp”

Låga värderingar i Europa ligger bakom en stark trend mot återköp, enligt Petersson. Han tror inte att det någonsin skett så många på den här sidan Atlanten som idag.

Scandic är ett innehav där han framgångsrikt pushade för ett återköpsprogram, och där en större utdelning gjorde Petersson nöjd. Men nyligen kom hotellkedjan med ett svagt resultat, och annonsering om ett större irländskt förvärv för 500 MEUR.

”Det väntas ge 20% tillväxt i ESP (earnings per share), men marknaden gillar inte riktigt det där. Jag kan delvis sympatisera, eftersom det innebar att man ströp återköpen”, säger Petersson.

När ett bolag går från en fas till en annan, i Scandics fall från omstrukturering till tillväxt, sker ett skifte mellan olika typer av investerare, menar han.

”Det sker saker med prisbilden då och vi har använt oss av det som en möjlighet”, säger han.

Positiv utveckling för Europas små och medelstora bolag

Sålt sjukt barn

Petersson går vidare i innehaven, där life science-bolaget Biotage varit fondens sjuka barn. Det har varit så illa att han säger sig implicit ha betalat föra att äga en del av verksamheten. Ytterligare en situation han kallar ”sinnesjuk”. Det tyckte uppenbarligen KKR också, som kom med ett bud med 60% premie.

Venitlationsbolaget Lindab har inte heller gått bra och ligger kvar i portföljen.

Är ni långsiktiga där?

”Det är en fråga som är litet tricky. Vi har precis köpt mer, för vi är optimistiska om byggkonjunkturen i Europa…” säger Petersson och vrider på sig.

”Å ena sidan är vårt brittiska ventilationsbolag Volution på all time high idag. De levererar väldigt bra. Lindab har inte riktigt gjort det. Å andra sidan är Lindab sencykliskt.”

Han vill ge det litet tid.

Omstrukturering och en ledning som gjort ”helt rätt saker” har lett till en högre multipel. Men Peterssons jury överlägger fortfarande.

”Det handlar om övertygelse igen.”

Måste sticka ut hakan

Och hans är av den robusta sorten. Den 8 april skickade han ut ett brev till kollegorna, där han skrev att värderingarna var alldeles för låga i fonden och att han skulle gå in med mer privata pengar.

”Det var precis low point.” Han knappar på datorn en stund och säger: ”Nu är jag upp…34% sedan dess.

Nice!

”Det är den psykologin man måste ha. När pengar flödar ut ska man ofta in. Det är en fördel med att bli äldre. Man har varit med, liksom”, säger Mikael Petersson.

”Du måste tåla press, ta tillräckligt mycket risk och sticka ut hakan. Tro på dig själv, annars har vi inget existensberättigande.”

LÄS ÄVEN:

Oljedopade fondräven ser köpläge i Europa: “Grafen är hemsk”

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.