Analys Kappahl

Kappahl: Köps ut i sommarrean

Bakgrunden till budet är förstås att många klädhandlare kämpar med rekordlåg lönsamhet i takt med att allt fler handlar sina kläder på nätet.

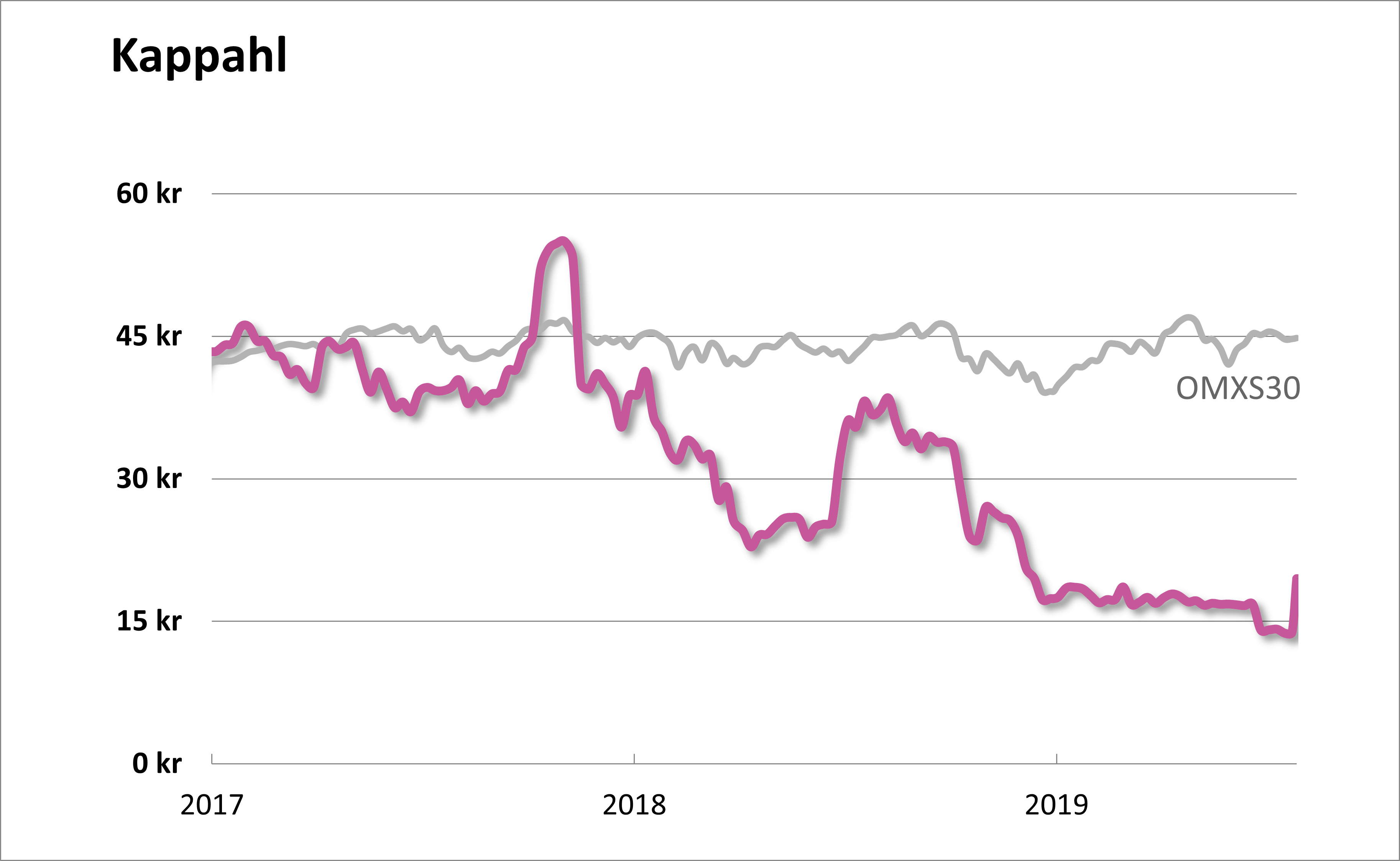

Kappahls aktie (19,50 kronor) är rejält pressad och bolaget har flera riktigt svaga kvartal i ryggen. Nu jobbar man bland annat med att sänka de administrativa kostnaderna och minska butiksnätet för att på så sätt anpassa verksamheten till den nya, lägre efterfrågan. Sedan april har Kappahl en ny vd i Elisabeth Peregi som tagit över efter att Danny Feltmann fått sparken.

Huvudägare och budgivare Rune Andersson menar att det här förändringsarbetet genomförs bäst i onoterad miljö – men sticker samtidigt inte under stolen med att nu är ett bra tillfälle att slå till.

Budet på 20 kronor per aktie innebär en premie om drygt 40 procent mot senaste stängningskurs och sägs inte kunna höjas ytterligare. Att någon annan intressent skulle bjuda över har åtminstone vi svårt att se.

Men i ett historiskt perspektiv är även 20 kronor ett rekordlågt pris på klädföretaget. Man kan lätt tänka sig att det finns ägare som är besvikna på utvecklingen. Bland större namn i ägarlistan syns dock mest fonder som sannolikt kommer acceptera budet.

| Kappahls tio största ägare | Värde vid kurs 19,55 kr (Mkr) | Andel |

| Rune Andersson (Mellby Gård) | 444 | 29,6% |

| Fidelity International (FIL) | 101 | 6,8% |

| Swedbank Robur Fonder | 100 | 6,7% |

| Dimensional Fund Advisors | 66 | 4,4% |

| Avanza Pension | 40 | 2,6% |

| SEB Fonder | 37 | 2,4% |

| Nordea Liv & Pension | 23 | 1,6% |

| Nordnet Pensionsförsäkring | 17 | 1,1% |

| Swedbank Försäkring | 16 | 1,1% |

| Ulsmo Finans AS | 11 | 0,8% |

| Källa: Holdings |

Budet värderar bolaget till drygt 1,5 miljarder kronor. Utöver det finns lån på 0,5 miljarder. Om den kalkylen ska gå ihop för Rune Andersson krävs nog att man skissar på långsiktiga rörelsemarginaler norr om 5 procent.

I dagsläget tjänar bolaget drygt 2,5 procent – eller 3,5 procent om man exkluderar engångskostnader relaterade till bolagets resultatprogram.

Vd Elisabeth Peregi menar dock att man från den nivån kommer höja resultatet med åtminstone 100 Mkr som en effekt av bolagets åtgärder samt omförhandlingar av hyresavtal och andra avtal. Det skulle i så fall höja marginalen med 2 procentenheter.

I bakhuvudet kan man också ha att förra året var extra knepigt på grund av den rekordvarma sommaren. Det är bara knappt två år sedan Kappahl hade marginaler över 9 procent. Det räcker att nå tillbaka till hälften av det för att Rune Andersson ska göra åtminstone en hygglig affär.

Samtidigt verkar förstås bolaget i en bransch som sannolikt kommer fortsätta försämras under överskådlig framtid. Och att bibehålla lönsamheten är ingen lätt bedrift om försäljningen fortsätter minska.

| Kappahl | ||||

| Börskurs: | 20,00 kr (bud) | |||

| Antal aktier (miljoner): | 76,8 | |||

| Börsvärde: | 1 536 Mkr | |||

| Nettoskuld: | 504 Mkr | |||

| VD | Elisabeth Peregi | |||

| Styrelseordförande | Anders Bülow | |||

| SvD Börsplus huvudscenario | ||||

| 2018 | 2019E | 2020E | 2021E | |

| Omsättning | 4 760 | 4 810 | 4 666 | 4 526 |

| – Tillväxt | -3,2% | 1,0% | -3,0% | -3,0% |

| Rörelseresultat | 282 | 144 | 187 | 226 |

| – Rörelsemarginal | 5,9% | 3,0% | 4,0% | 5,0% |

| Resultat efter skatt | 224 | 100 | 130 | 166 |

| Vinst per aktie | 2,92 | 1,30 | 1,69 | 2,16 |

| Utdelning per aktie | 2,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 10,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 12% | 6% | 8% | 9% |

| Operativt kapital/omsättning | 13% | 13% | 12% | 12% |

| Nettoskuld/EBIT | 1,3 | 3,3 | 1,7 | 0,5 |

| P/E | 6,9 | 15,4 | 11,8 | 9,3 |

| EV/EBIT | 7,2 | 14,1 | 10,9 | 9,0 |

| EV/Sales | 0,4 | 0,4 | 0,4 | 0,5 |

Vad innebär budet för börsens andra klädbolag? MQ är mest likt i termer av affärsmodell och lönsamhet. Skulle MQ likt Kappahl värderas till 40 öre per försäljningskrona skulle den aktien kunna vara värd närmre 6 kronor vilket är mer än dubbelt upp mot dagskursen 2,35 kronor. Men frågan är om Öresund och Qvibergarna är så frälsta i sitt MQ-innehav att de skulle vara villiga att köpa ut resten av bolaget till det priset.

MQ skiljer sig också på flera sätt. Framför allt så är MQ mer beroende av externa varumärken vilket är en svaghet. Dessutom har Kappahl ett litet tillväxthopp i den välpresterande Newbie-kedjan som säljer barnkläder och nu rullar ut fler butiker i Storbritannien.

Överlag verkar det hända mycket i klädbranschen nu. Nordic Capital sålde nyligen Ellos. Klädbolaget RNB håller på att delas upp vilket kan öppna för fler försäljningar. Även Qliro ska delas upp som äger nätbutiken Nelly.

Det är alltså flera intressanta verksamheter där frågan om ägarskifte är i spel. Däremot är det kanske lite förvånande att inte några sammanslagningar eller strukturaffärer klädbolagen emellan skett.

| Bolag | P/E 2020E | EV / Ebit 2020E | EV / Sales 2020E | Ebit-marginal 2020E % | Årlig tillväxt i omsättning 2019-2021 % |

| Kappahl (vid kurs 20 kr) | 11,8 | 10,9 | 0,4 | 4,0 | -3,0 |

| H&M | 20,5 | 16,7 | 1,2 | 7,4 | 3,6 |

| Inditex | 21,4 | 15,3 | 2,7 | 17,4 | 6,4 |

| GAP | 9,1 | 6,5 | 0,4 | 6,9 | 0,6 |

| Genomsnitt | 15,6 | 12,3 | 1,2 | 8,9 | 1,9 |

| Källa: Kappahl = Börsplus estimat. Övriga ur databasen Factset |

Lite likt situationen i Oriflame ser det ut att bli ett snopet slut för den pressade klädkedjan på börsen. Även om det kanske är den bästa trösten som aktieägarna kan få i det här läget.

Vi tror det är mycket sannolikt att budet på 20 kronor går igenom. Vi ger därför inget nytt råd på aktien men noterar att den till kursen 19,55 kronor handlas en liten bit under budnivån. För den som gillar sådana situationer finns alltså 2,3 procents ”ränta” att hämta på några månaders sikt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser