Analys Qliro

Qliro: Upp till bevis

| Qliro | |

| Börskurs: 20,50 kr | Antal aktier: 21,3 m |

| Börsvärde: 447 Mkr | Kärnprimärkapital: 16,6% |

| VD: Christoffer Rutgersson | Ordförande: Patrik Enblad |

Qliro (20,5 kr) är ett finansbolag som erbjuder digitala betallösningar till e-handelsföretag. Via bolagets plattform kan kunder antingen betala direkt (“pay-now”) eller via avbetalning (“pay-later”).

Betallösningar har länge varit Qliros huvudsakliga verksamhet där CDON och Nelly länge varit viktiga kunder. Idag är Sverige bolagets klart viktigaste marknad med runt 80% av intäkterna.

Största ägare med drygt 25% av aktierna är Rite Ventures. VD sedan 2022 är Christoffer Rutgersson som bland annat är medgrundare till betalningsbolaget Bambora. Rutgersson äger idag aktier för 16 Mkr.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Intäkter | 398 | 438 | 543 | 624 |

| – Tillväxt | 6,1% | 10,0% | 24,0% | 15,0% |

| Rörelseresultat | -33 | -21 | 23 | 50 |

| – Rörelsemarginal | -8,4% | -4,7% | 4,2% | 8,0% |

| Resultat efter skatt | -28 | -21 | 23 | 50 |

| Vinst per aktie | -1,42 | -0,97 | 1,06 | 2,35 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Avkastning på eget kapital | -5% | -4% | 4% | 9% |

| P/E | -14,8x | e.m. | 19,8x | 8,9x |

| Pris/Eget kapital | 0,8x | 0,9x | 0,8x | 0,7x |

| P/Sales | 1,1x | 1,0x | 0,8x | 0,7x |

| Kommentar: Historiska siffror i analysen visar enbart kvarvarande verksamhet. Qliro har fyra långsiktiga optionsprogram utställda motsvarande 2,3 miljoner aktier (11% utspädning). Konverteringsperioder löper från mitten av 2025 till mitten av 2027 för de olika programmen med lösenkurser mellan 25 – 44 kr/aktie. Vi har valt att inte räkna med någon utspädningseffekt i vår värdering, då samtliga kurser är en bit över nuvarande kurs (och majoriteten av optionerna har lösenpris över 35 kr). | ||||

Förra året gick transaktioner till ett värde om cirka 13 miljarder kronor via Qliros plattform. Från dessa genererade bolaget knappt 400 Mkr i intäkter fördelat på:

- Räntenetto (51% av totala intäkter 2024) – där Qliro genererar ränteintäkter från del- och avbetalningar där den totala utlåningsvolymen i dagsläget uppgår till 1,8 miljarder. Bolaget finansierar affären i huvudsak via inlåning från allmänheten (2,3 miljarder) med ingen eller mycket kort bindningstid.

- Provisionsintäkter (49%) – olika typer av provisioner och avgifter, exempelvis för påminnelse vid sen betalning. Inom pay-now har Qliro dels en egenutvecklad betalningslösning, men erbjuder även externa alternativ som Swish, ApplePay och Trustly.

Qliros pay-later verksamhet är klart störst och står för 80-90% av intäkterna. Pay-now delen utgör resterande drygt 10% av intjäningen och utgörs främst av avgifter från handlare för tillgång till bolagets checkoutplattform Unified Payments.

När VD Rutgersson kom in i Qliro var förlusttakten hög med ett rörelseresultat på -122 Mkr. Då påbörjades en omorganisation i bolaget med stora besparingar som sänkte rörelsekostnaderna med 22% under 2023. Under förra året avyttrades även bolagets affär mot privatlån.

I Q1 2024 uppvisade kvarvarande verksamhet lönsamhet efter att under 2023 förlorat 23 Mkr. Qliro påbörjade då en expansionsfas där säljkontor i Norge och Finland öppnades samtidigt som den svenska säljstyrkan fördubblades. I Q3 tog bolaget in 50 Mkr via en riktad nyemission (till kurs 23,3 kr med cirka 10% utspädningseffekt) samt ytterligare 50 Mkr via en obligation för att finansiera satsningarna.

Stark partnertillväxt

Tillväxtsatsningarna har lett till stark tillväxt av nya partners. Sedan ingången av 2024 har antalet anslutna handlare på bolagets plattform ökat från 75 till 281 stycken. I Q1 var den sekventiella tillväxten 24%. Qliro har främst fokuserat på mindre handlare, vilket Qliro inte prioriterat tidigare. Dessa utgör nu cirka 8% av totala intäkterna, jämfört med 1% för ett år sedan.

Förra året förlängdes (utan någon specifikt angiven längd) och utökades även avtalen med bolagets viktiga kunder CDON och Nelly. Qliro kommunicerar inga konkreta siffror, men vi uppskattar att Cdon är största kunden med runt 20% av den totala volymen. Dessutom tecknades ett avtal om transaktionsvolymer på cirka 1 miljard kronor förra året med e-handlarna Skruvat.se och Bythjul.com som ägs av franska Mobivia.

Tuff konkurrens

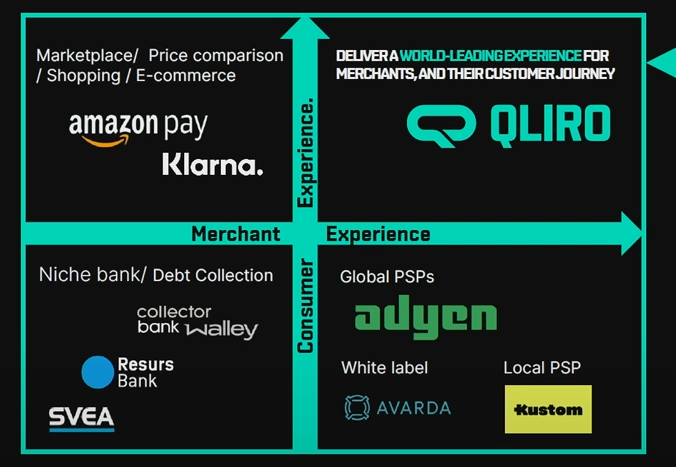

Marknaden för betalningslösningar i Norden är tuff med flertalet starka aktörer.

Klarna är tydlig marknadsledare i både Norden och Europa inom pay-later med en uppskattad marknadsandel om 60-70%. Klarna sålde under 2024 sin checkoutlösning till BLQ Invest där verksamheten nu kommer byta namn till Kustom. Här är även nederländska Adyen starka.

Qliro hävdar att deras checkout är optimerad för att öka konverteringen, alltså andelen kunder som slutför ett köp, och presterar enligt bolaget bättre i A/B tester än andra nordiska aktörer. Bolaget hävdar också att plattformen i högre utsträckning leder tillbaka kunder till handlarens plattform. Det bygger på att Qliro både hanterar själva checkoutlösningen och kunders finansering, till skillnad från bolagets konkurrenter som i hög utsträckning riktar sig mot en av processerna.

Bolaget har även investerat kraftigt i sin teknikplattform för att göra den kompatibel med kunders andra program som Fortnox eller olika leverantörssystem.

Vi kan se fördelarna för handlare med att Qliro hanterar både checkout och finansiering. Att bolaget nu i högre grad riktar sig mot små bolag snarare än enbart större aktörer öppnar upp fler tillväxtmöjligheter. Samtidigt vittnar det också om en svagare konkurrensförmåga mot större företag, där Qliro över tid haft svårt att knyta till sig större kunder.

Vad krävs för lönsamhet?

Jämfört med 2022 var transaktionsvolymen för Qliro drygt 6% högre under 2024. Det är svagt. Dessutom har volymerna från det viktigaste intäktsbenet pay-later minskat med över 15%.

Jämförelsevis har Walley, som ingår i Norion och driver en liknande pay-later verksamhet, ökat transaktionsvolymen med 28% sedan 2022. Dock har utvecklingen av intäkterna varit svagare (5%). Möjligen vittnar det om prispress. En möjlig konkurrensnackdel för Qliro mot aktörer likt Walley är att bolaget inte erbjuder några lösningar mot fysiska butiker. Vissa kunder vill troligen erbjuda samma finansieringslösning både online och vid fysiska köp.

Nu verkar dock transaktionsvolymerna för Qliro tagit fart. I Q1 var tillväxten 20% och därutöver har bolaget har hittills i år en kontrakterad årsvolym på 3,6 miljarder som ännu inte kommit igång, vilket är en tillväxt om 39% jämfört med 2024. Det räknar bolaget med ska driva intäkterna 15-30% under andra halvåret, för att accelerera ytterligare under 2026.

Att tillväxten av intäkter släpar efter transaktionsvolymen beror på att den lånebok som byggs upp från ett visst antal transaktioner genererar intäkter över tid. 50-60% genereras första året och efter tre år (som är bolagets längsta löptid på krediter) har 100% av volymen konverterats till intäkter.

Branschen präglas av relativt höga fast kostnader, vilket kräver skala för att nå lönsamhet. Tillväxtsatsningarna har åter gjort att Qliro inte nått denna kritiska massa. 2024 var rörelsevinsten -33 Mkr och -15 Mkr i Q1 2025.

Vi tror Qliro behöver nå en intäktsnivå runt 500 Mkr för att börja visa positivt resultat. Det tror vi bolaget kommer uppnå under 2026. Mot slutet av vår prognosperiod (2027) skissar vi på följande i ett huvudscenario:

- Givet nuvarande kontrakterad volym och visst fortsatt momentum räknar vi med en transaktionsvolym mellan 19-20 miljarder 2027. Det tror vi då ger intäkter runt 620 Mkr.

- Historiskt försvinner runt 5-6% av bolagets utlåning i kreditförluster. I slutet av 2024 implementerade bolaget en ny kreditprocess som ska minska förlusterna över tid. Det får dock negativ påverkan på intäkter kortsiktigt (+2% tillväxt i Q1). Vi räknar i vårt huvudscenario med att kreditförlusterna faller marginellt, vilket skulle ge förluster kring 150 Mkr.

- De största kostnadsökningarna är nu bakom bolaget och vid volymtillväxt bör resultatet skala relativt bra. Vi tror på ett rörelseresultat på 50 Mkr 2027, eller en marginal om 8%. Qliro har dessutom underskottsavdrag på drygt 60 Mkr, så troligen kommer Ebit ungefär motsvara vinsten de närmaste åren.

Några uppenbara risker

Det finns dock några uppenbara risker i våra antaganden:

- Att merparten av volymtillväxten kommer från pay-now, vilket ger lägre intäktsgenerering för Qliro. Bolaget ger ingen guidning kring fördelningen, men implicit bör bolagets guidning för intäktstillväxten tyda på en relativt stor andel förväntad pay-later volym. Senaste åren har dock pay-now volymerna växt betydligt snabbare än pay-later.

- Att Qliro fått prispressa mycket i den hårda konkurrenssituationen för att vinna volymer.

- Regulatoriska motvindar för avbetalnings- och konsumtionskrediter. Under 2026 försvinner ränteavdraget helt för dessa kredittyper. Även ett striktare tak för effektiv ränta för dessa kredittyper har införts under 2025. Även i övriga Europa tycks trenden gå mot striktare reglering, i dagarna kom exempelvis nya förslag i Storbritannien.

Hur ska man se på aktien?

Givet att Qliro når 50 Mkr i resultat 2027 är värderingen idag cirka P/E 9. Det är troligen inte på en riktigt mogen marginal utan vinsttillväxten bör kunna förbli relativt hög något ytterligare år efter vår prognosperiod. Det rättfärdigar en högre multipel idag. Mot det står de konkreta riskerna som kan omkullkasta vårt huvudscenario. Vi tror sannolikheten för ett sådant scenario är större än ett optimistiskt.

| Bolag | Börsvärde (Mkr) | Avkastning 1 år % | P/E 2026E | Price/Book | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| Qliro (Afv) | 447 | -11% | 20,8 | 0,8 | 4,0% | 14,0% |

| Norion | 8 760 | -1% | 5,9 | 1,0 | 62,6% | 6,0% |

| TF Bank | 7 923 | 64% | 9,5 | 3,1 | 53,5% | 21,8% |

| Genomsnitt | 5 694 | 17% | 12,1 | 1,6 | 40,0% | 13,9% |

| Källa: Affärsvärlden / Factset | ||||||

Absoluta majoriteten av bolagets intjäning kommer fortsatt från intäkter av nischbankskaraktär, något som börsen generellt värderar lågt. Resurs, som delvis har konkurrerande lösningar, ser av allt att döma ut att lämna börsen till en värdering om 6 gånger vinsten. TF Bank har uppvisat stark tillväxt och har stor inriktning mot mindre, kortfristiga, konsumentkredit värderas till knappt P/E 10. Intäkterna från bolagets rena checkoutlösning bör kunna värderas högre. Men dessa är ännu så pass små och kommer troligen vara så även under de kommande åren.

Vi kokar ner det hela till att en multipel om P/E 11 är rimligt för 2027 års förväntade vinst, vilket ger en uppsida på cirka 25%.

Så agerar insiders

Senaste året har insiders köpt aktier för 2 Mkr. VD Christoffer Rutgersson har köpt aktier i flera omgångar till kurser mellan 20-25 kr där senaste köpen genomfördes i november.

Även ordförande Patrik Enblad har köpt aktier för 0,9 Mkr vid kurser runt 25 kr. Inga försäljningar finns registrerade.

Historiken imponerar inte men vi ser positiva tendenser i VD Rutgerssons strategi och satsningar. Omstrukturering och investeringar ser nu ut att ha skapat förutsättningar för tillväxt och skalbarhet. Det blir centralt att intäkterna nu följer med volymtillväxten relativt bra och att resultatet börjar skala med tillväxten.

Vi ser dock några tydliga och konkreta risker, som prispress och regulatoriska hinder, som kan göra att utvecklingen blir svagare än bolagets egna tro. Vi vill se mer bevis innan vi fullt ut vågar tro på bestående förbättringar. Rådet blir neutral.

| Tio största ägare i Qliro | Värde (Mkr) | Kapital |

| Rite Ventures | 112,6 | 25,5% |

| Mandatum Life Insurance Company | 40,5 | 9,2% |

| Avanza Pension | 39,0 | 8,9% |

| Nordnet Pensionsförsäkring | 19,7 | 4,5% |

| Staffan Persson | 16,8 | 4,3% |

| Christoffer Rutgersson | 17,5 | 4,0% |

| Patrik Enblad | 14,4 | 3,3% |

| Peter Lindell | 14,1 | 3,2% |

| Thomas Krishan | 12,9 | 2,9% |

| Ulf Ragnarsson | 11,2 | 2,5% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital |

| Mikael Kjellman | 5,8 | 1,3% |

| Tradecity AB | 1,2 | 0,3% |

| Joel Nisses | 0,9 | 0,2% |

| Robin Soubry | 0,6 | 0,1% |

| Lennart Francke | 0,4 | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 18,6% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser